Baillie Gifford:为什么不直接投资指数?

原文标题:Why not just invest in the index?

时间:2024 年 11 月

作者:Stuart Dunbar

要点:

长期投资视野是主动型基金经理旨在超越指数表现的共同点

我们专注于战略性的实际资本部署,超越短期市场波动,追求持续成功

我们是历史上少数几家长期回报优于指数的投资管理公司之一

作为主动型投资经理,上述问题对我们来说至关重要。我们的共同信念之一是'我们的主动投资管理风格将长期为我们带来实质价值'。这不仅仅是一个口号,也不仅仅是一个美好的愿望,它成为我们的第一个共同信念绝非偶然,这也是客户付钱给我们的原因。

投资者可以通过购买指数基金来获取市场回报,而购买指数基金的成本非常低,因为投资于任何东西都不需要研究。如果我们不能在这些指数基金之上增加实质性价值,不能与竞争对手的主动型经理人竞争,我们的未来将面临严峻挑战。

不'只投资于指数'的原因是,有一些优秀的主动型经理人已经证明,他们能够长期获得优于指数的投资回报,从而为储蓄者带来更好的收益。

Baillie Gifford 就是其中之一。这篇文章并不是要为一般的主动管理辩护--那是很难做到的--而是要为公司深思熟虑、实事求是、从根本上部署资本、长期产生不断增长的现金流从而为股东带来投资回报的做法辩护。

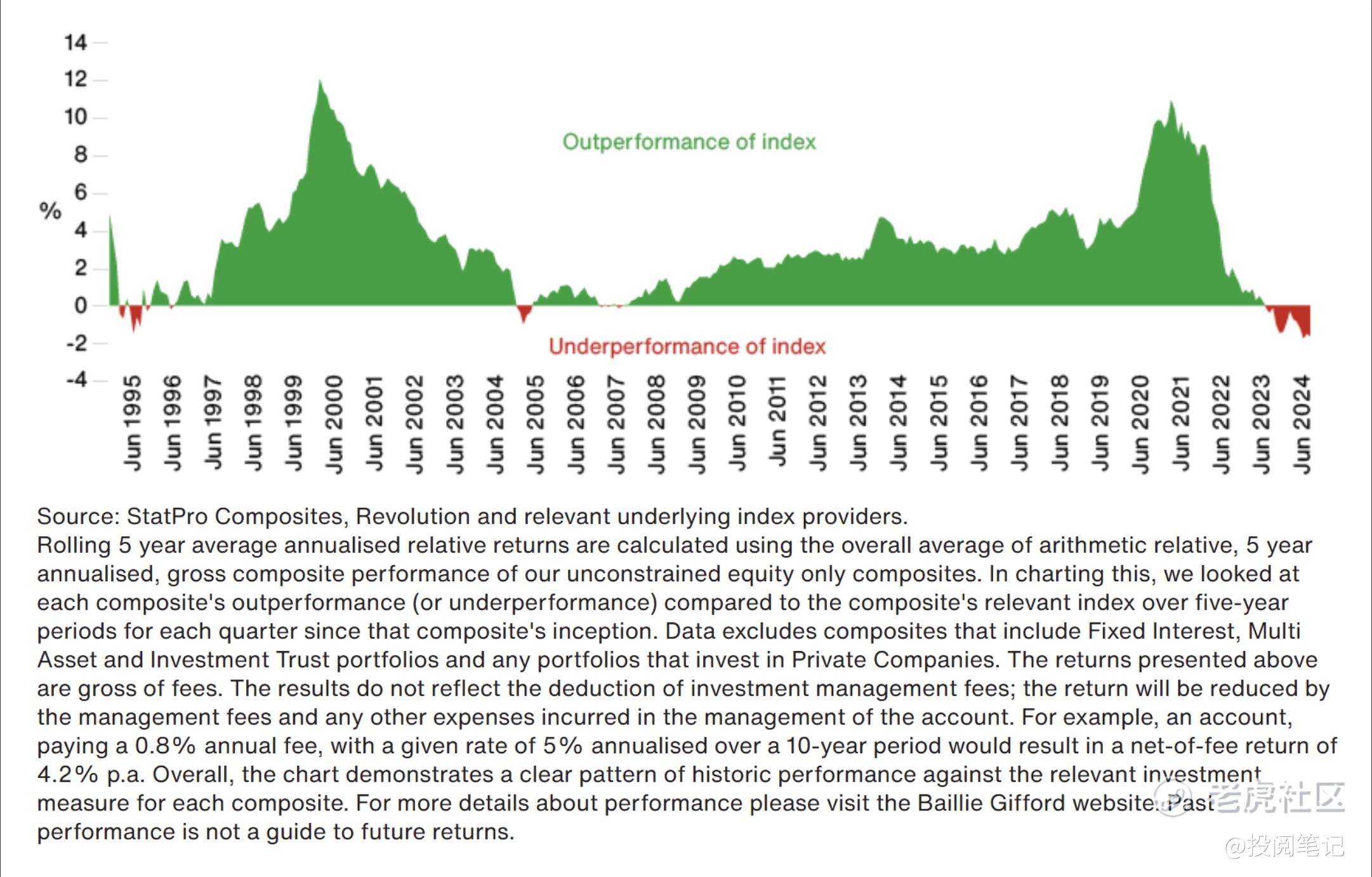

01 我们的业绩如何?

好消息是,在五年滚动期内(这是衡量成功的合理期限),Baillie Gifford 的方法非常普遍地为客户创造了价值。

下图显示了自有记录以来,我们所有投资策略在五年滚动期内的平均表现:

在绝大多数情况下,我们的表现都优于那些以与我们相同的时间框架来衡量成功与否的市场表现。在少于五年的时间段内,增值的一致性逐渐降低。这是为什么呢?这是因为很多很多股票市场参与者都在相互投机。

这些 “投资者”(他们并不是真正的投资者)并不关心他们买卖的公司在现实世界中的进展,他们只是将股票视为在某种巨大的虚张声势游戏中与他人对赌的工具。只有从长远来看,我们才能有把握地说股价趋向于其内在价值,即相关公司未来预期现金流的现值。

02 相信过程

目前,我们的客户在五年内的平均业绩并不理想。这让我们很为难,但我们可以解释。有时,某些类别公司的市值会严重失衡,就像近年来成长型股票的市值一样,先是上涨,最近又下跌。

有时,即使五年时间也不足以消除噪音。但我们的客户希望我们能坚持自己的投资风格--他们有其他经理来抵消我们的起伏,并对我们在更广泛的投资组合中所扮演的角色有明确的预期。我们能做的最糟糕的事情就是在投资风格上翻来覆去。

不过,“再等一段时间,直到我们重新流行起来 ”并不是一个非常有说服力的论点,即使它在很大程度上是正确的。我们还需要不断重新审视对个别公司的分析,检查我们对这些公司可能取得的成就的假设和预期。

我们会与这些公司的管理层会面,以确保他们也能看到我们所预见的机遇,并正在为实现这些机遇而雄心勃勃地努力。我们会考虑大环境是否改变了我们看好的公司的前景,即使在其他公司推动股价波动的情况下,我们也会坚定地关注长期发展方向。

这些都是成功的主动型经理人的标志:罕见的学术研究并没有将所有主动型经理人混为一谈,这些研究表明,那些换手率低、跟踪误差大的经理人(即有信念、不执着于短期股价波动的经理人),长期表现优于其他经理人的几率要高得多。

03 放眼长远

人们常说指数是向后看的,而更有想象力的投资者则是向前看的,他们能够识别价值被低估的证券。这种说法过于简单:指数也具有前瞻性。价格是根据人们对股价下一步走势的平衡意见来确定的。没有人会以昨天的股价进行投资。

更细微、更有道理的一点是,大多数投资者并不善于展望未来,尤其不善于识别变化。投机者根本不考虑这个问题,他们只是在互相打赌。上涨还是下跌?有些人能做到这一点,但很少有人能始终正确。更多深思熟虑的投资者会更加努力,但他们发现很难接受投资于拥有新技术或商业模式的公司,或处于抢占市场份额有利位置的公司所带来的不确定性。

因此,不是指数向后看,而是大多数投资者不向前看,回避不确定性。

Baillie Gifford 并不是唯一一家优秀的投资公司。我们努力成为最好的公司之一,我们整个公司的结构使我们能够坚持我们的长期方针。基金经理持股是一种奢侈,因为这意味着我们没有时间跨度与我们的价值观不一致的外部利益。

其他公司的结构可能有所不同,但最佳投资公司的共同点是能够从长远考虑,不断追求进步,并坚定不移地坚持我们的投资风格。

这仅仅与投资业绩有关吗?

呃......算是吧?我们还做了很多其他事情来增加价值--出色的客户服务确保客户了解我们的工作情况,并确保我们始终以客户的最佳利益为出发点。这有助于我们渡过难关。我们不只是投资--我们是公司的参与式所有者,对管理层进行问责,并鼓励他们树立雄心壮志。

我们的一些战略不仅提供投资回报,还注重为客户控制风险和波动。在私营公司,我们可能会为客户提供其他地方无法获得的投资机会。我们向客户报告并帮助他们应对所面临的挑战,如排放报告和监管回报。我们与客户的其他服务提供商(包括托管人、审计师和其他人员)进行高效合作。因此,这不仅关乎业绩,但如果我们不能提供优于指数的费后回报,所有这些最终都是不够的。

回到开头的问题:为什么不投资于指数?答案是,我们有可能做得更好。但请注意我们的共同信念:我们的主动管理风格将带来长期增值。其他人可能会采取不同的方法,这取决于他们。

我们的工作是说服并向投资者保证,与我们合作将有机会获得优于指数的回报。我们不能依靠过去的成功来告诉我们未来的回报,但我们的目标是让历史重演。

关于作者:

Stuart Dunbar是客户部总监。他于 2003 年加入 Baillie Gifford,并于 2014 年成为公司合伙人。斯图尔特是英国业务集团主席,同时负责协调全球营销和产品开发活动,并担任公司战略领导小组和 ESG 指导小组等多个管理小组的成员。他在 Baillie Gifford 的职责包括机构销售和顾问关系,以及创建专门的金融机构团队。近年来,他的工作重点是发展公司的整体 “实际投资者 ”理念,以及整合和发展我们的 ESG 投资研究活动和策略产品。加入 Baillie Gifford 之前,Stuart 曾就职于香港的 Dresdner RCM 和英国的 Aberdeen Asset Management。他于 1993 年毕业于斯特拉斯克莱德大学(University of Strathclyde),获得金融和商业法学士学位。

免责声明:本内容仅作为翻译记录,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 你懂的盼·01-20太赞了 [强]点赞举报

- 小岛大浪·01-20Baillie Gifford强调主动管理的长期价值,认为通过深度研究和坚持投资风格,可实现超越指数的回报,但需持续证明其有效性。点赞举报