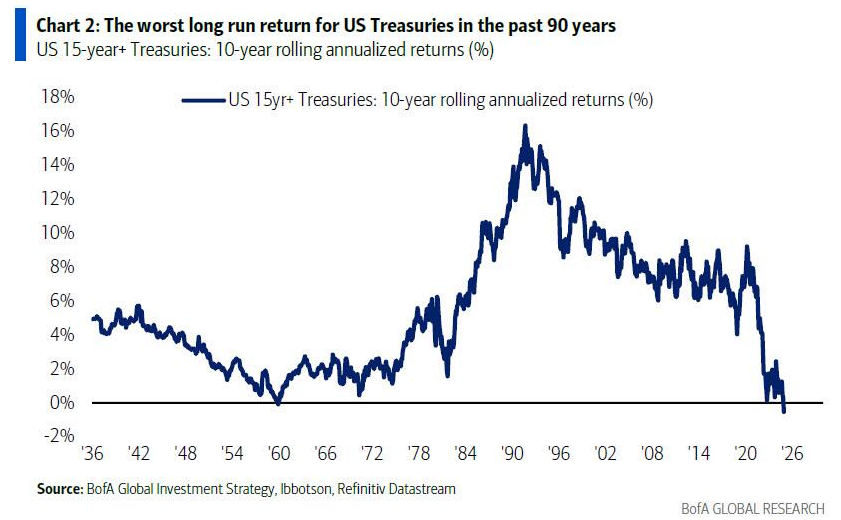

空美元、多美债!

上周美债极限反弹, 但仍然是在相对高位迎接Trump的就职。 $美国10年期国债收益率(US10Y.BOND)$ 在触碰到4.8%以后回落。目前的位置可能是右侧投资者比较适合进场的机会。

期限溢价是本轮美债上行的主力

9 月份降息之前,10 年期国债利率最低,达到了 3.62% 。从那以后10 年期国债利率一路上涨,到1月14号涨到了最高,达到了 4.8% 。这么算下来,利率总共上涨了 118 个基点(bps)。

在这期间,因为美联储降息,3 个月期国债利率下降了大概 55 个基点。而同一时间段里,10 年期国债和 3 个月期国债之间的期限溢价上升了 173 个基点。你看,173 个基点减去 55 个基点,正好就是 118 个基点。这就说明,从 9 月份开始,10 年期国债利率之所以快速攀升,主要原因就是期限溢价在不断上升。

因此,当Trump正式就任之后,市场会开始交易其政策不确定性的“变现”。

大行的观点也类似:

$摩根士丹利(MS)$ 的观点是:预计2025年美联储将在3月首次降息(25个基点),6月或再次降息。

通胀回落趋势:预计 1 月核心 PCE 通胀同比增速从 12 月的 2.8% 降至 2.6%。一方面,美联储官员对通胀下行信心增强,多位官员表态通胀将持续下降。另一方面,11 月和 12 月美国通胀持续放缓,房租等相关数据下降,12 月 CPI 通胀和 PPI 数据进一步降温。此外,2025 年 1 月金融服务通胀增幅预计小于 2024 年 1 月 ,因 2024 年同期金融服务通胀加速与美股收益相关,而 2024 年 11 - 12 月美股月均回报率低于 2023 年同期。

风险因素:从现在到 3 月美联储开会期间,也存在风险因素。美国政府若提前提高关税,物价可能上涨;收紧移民政策,可能使美联储维持高利率更久;加州野火持续,可能推高核心物价。不过大摩认为,市场已考虑这些不确定因素,且政策调整不会一蹴而就,3 月降息仍可能性较大。

$美国银行(BAC)$ 也持同样观点:

Trump的降本增效:特朗普政府"无法容忍更大的债务和赤字",这可能成为债券抛售结束的关键因素。美国政府目前规模达7.3万亿美元,相当于世界第三大经济体。

特朗普对“小政府”的追求可能意味着美债收益率将达到“双顶”,即5%的债券收益率不会进一步上升。

基于以上基础,投资美债的逻辑已经比较明确,且市场处于刚开始反转的阶段:

技术信号:技术面上,美债收益率上周升至高点,但移动平均线趋同 / 发散(MACD)指标却未创新高,二者出现背离,这是对债券投资有利的信号。

期限溢价:市场价格已包含较多期限溢价。当前市场预期的未来政策利率最低值与现行政策利率相近,且远高于美联储官员认为合适的长期利率中间值。这之间相差的约 100 个基点可视为期限溢价,目前该溢价更接近过去一年的最高值。

美元流动性恢复,卖出过强的美元:目前是做空美元的合适时机,美元指数至少在战术上已见顶。推动美元多头仓位的利好因素已被市场充分消化。且投资者对美国关税和财政扩张政策期待过高

短期抛售:美元短期可能面临战术性抛售,且走弱风险大于走强风险。

股票行业配置:增加债券久期和利率敏感型资产的配置,如 $房屋建筑商指数ETF-SPDR(XHB)$ \ $公共事业指数ETF-SPDR(XLU)$ 、 $金融ETF(XLF)$ 和 $SPDR S&P Biotech ETF(XBI)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·01-20赞👍1举报