智通特供丨轻 “筹” 渐过万重山的国富氢能(02582),为何说 “好戏” 还没结束?

自 11 月 15 日上市,国富氢能(02582) $国富氢能(02582)$ 就成了港股 “明星股”,在多个交易日盘中强势拉升。截至 1 月 22 日收盘,国富氢能股价报 138.6 港元,较发行价 65 港元涨 113%,市值达到 145 亿元。相较于同期工业零件及器材板块和次新股板块 11.42% 和 9.56% 的涨幅,国富氢能的表现可谓一骑绝尘。

行情来源:富途

智通财经 APP 注意到,结合十大净买入 / 净卖出经纪商的数据来看,花旗银行、摩根士丹利香港证券、香港上海汇丰银行等经纪商席位成为推动国富氢能股价上涨的重要力量。其中,花旗银行在截至 1 月 22 日的近 20 个交易日净买入国富氢能 10.3 万股,同期大摩和汇丰的净买入量分别为 4.03 万股和 2.28 万股。

资金缘何在此时发动对国富氢能的多头行情,而 10 万级的净买入量又为何能够 “托举” 起一家市值百亿级公司的股价?个中逻辑值得细细斟酌。

车载高压供氢系统 “龙头”

据智通财经 APP 观察,投资者看好国富氢能主要基于以下几点。

1、氢能行业及细分市场快速发展。据国金证券研报,氢能行业在政策推广、示范效应和产业降本三重驱动下,2025 年将迎放量。从 2025 年国家目标看,绿氢项目缺口在 9-10 万吨(保有量 11 万吨)、燃料电池汽车缺口 2.5 万辆(保有量 2.5 万辆),绿氢项目和燃料电池汽车的爆发量均看向翻倍起步。

据弗若斯特沙利文报告,预计到 2030 年,中国绿氢占氢气总产量的比例将增加至约 20%。因此,中国水电解制氢设备产业的市场规模(按收入计),预计于 2028 年达 642 亿元,2024 年至 2028 年复合年增长率 79.9%。

2、国富氢能在氢能细分市场处于领先地位。国富氢能是中国领先的氢能储运设备制造商,主要向客户提供车载高压供氢系统;加氢站设备;氢气液化及液氢储运设备;水电解制氢设备。据弗若斯特沙利文报告,按 2023 年中国的车载高压供氢系统销售量计,公司排名第一,市占率 23.6%。

3、国富氢能在技术研发层面,拥有深厚的技术沉淀。在水电解制氢技术上,公司主要为客户提供 ALK 及 PEM 水电解制氢设备,是中国少数几家同时拥有这两种水电解制氢设备生产能力的领先公司之一。

4、国富氢能业务规模快速扩大。2021 年度至 2023 年度,国富氢能实现收入分别约为 3.29 亿元、3.59 亿元、5.22 亿元。2024 年前 5 个月,公司实现收入 6428.9 万元,同比增幅达 42.4%。

优越的筹码结构

除了基本面向好,公司股票较少的流通盘和稳定的持仓结构,亦为股价上涨起到至关重要作用。

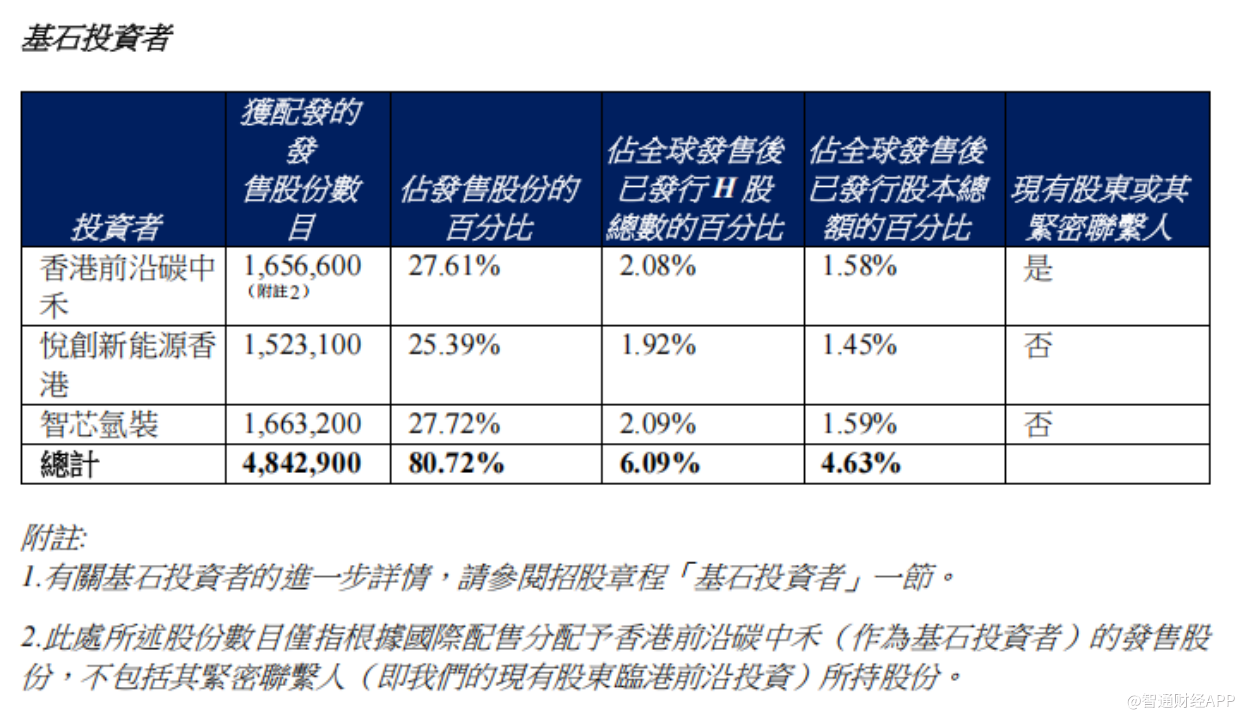

据智通财经 APP 了解,国富氢能 IPO 全球行 600 万股 H 股,发行比例仅为 5.73%,全球发售净筹约 3.4 亿港元。国富氢能本次 IPO 招股引入 3 家基石投资者,合计认购约 484.29 万股(3.18 亿港元)发售股份,占全球发售股份的 80.72%,不考虑相关费用,基石投资者的持仓成本约为 65.7 元每股。扣除基石投资者所持股份后,实际在公开市场上可供自由交易的股份数量仅为 115.71 万股,占总发行股份的 19.28%。这种较轻的筹码结构,使得股价在市场资金的推动下,更容易摆脱阻力,实现向上突破。

国富氢能的 “轻筹” 结构在经纪商的持仓占比中亦清晰呈现。截至 1 月 22 日,前三大经纪商对国富氢能的持仓占比约 99.06%。其中,中国证券登记结算香港(下称 “中证登”)持有国富氢能 7348.77 万股,持股比例约 92.45%,中证登所持股票尚未解禁。

截至 1 月 22 日,海通国际证券作为国富氢能的保荐券商持股比例约为 6.17%,排名第二。自国富氢能上市以来,海通所持股份整体保持较高稳定性。智通财经 APP 数据显示,2024 年 11 月 15 日至 2025 年 1 月 22 日,海通席位对国富氢能的持股数从 490.46 万股微增至 490.51 万股,相差仅有 500 股。

不过,具体到单个交易日,海通席位往往会进行连续买入或卖出的波段操作。例如,在 2024 年 12 月 19-24 日的下跌波段中,海通于 12 月 19-23 日连续三个交易日净卖出股票共计 1.54 万股。随后,海通又于 2024 年 12 月 27 日至 2025 年 1 月 7 日连续增持,累计净增持 2.86 万股,国富氢能股价在此期间累计上涨 8.02%。1 月 16 日以来,国富氢能股价屡创新高,海通在截至 1 月 22 日的近 5 个交易日累计净卖出 3.64 万股,但此期间买盘力量较强,其抛售并未改变国富氢能股价上升趋势。

富中证券席位持有国富氢能股份比例虽仅有 0.43%,但已然名列第三。数据显示,富中证券的仓位同样保持了较高的稳定性,2024 年 11 月 15 日至 2025 年 1 月 22 日,富中证券席位对国富氢能的持股数从 34.44 万股增至 34.89 万股,相差 4500 股。自 2024 年 12 月 19 日以来,富中证券最大单日净买入量为 6300 股,最大单日净卖出量为 6400 股。

智通财经 APP 还关注到,富中证券近期对港股次新股投资表现亮眼。以趣致集团(00917)、达力普控股(01921)和康耐特光学(02276)这几只新股为例,富中证券对其进行了重仓布局。其中,趣致集团股价从 2024 年 11 月 15 日至 2025 年 1 月 21 日涨幅达 66.45%;达力普控股股价自 2024 年 10 月 24 日至 2025 年 1 月 21 日劲升 174.5%;康耐特光学股价从 2024 年 12 月 10 日至 2025 年 1 月 6 日上涨 104.72%。

从上述次新股强劲的股价表现来看,富中证券在次新股的选择与投资时机把握上,展现出较强的把控能力。这无疑会让投资者对其重仓持有的国富氢能未来股价走势有更多遐想。

总体而言,海通证券和富中证券的交易席位作为重要的持股方,对国富氢能的持仓保持稳定,在公司股价上升形态良好的情形下,未大幅抛售手中筹码,为股价的稳定提供有力支撑。不仅如此,在市场筹码趋于集中的情况下,国富氢能成交量亦兼具稳定性与活跃度。近 20 个交易日,日均成交金额稳定维持在 1000 万港元,波动幅度小。结合其稳健上扬的股价来看,这表明市场各方对其股价走势信心十足,在股价与市场节奏的把控上十分默契且游刃有余。

解禁期尚远,增量资金或逐步进场

从短期来看,市场的积极表现为国富氢能的股价提供了良好的支撑。而展望未来几个月,公司还面临着一些关键时间节点和潜在变化,其中限售股解禁和纳入港股通的可能性备受关注。

智通财经 APP 了解到,国富氢能限售股解禁日期为 2025 年 5 月 15 日,距离目前尚有近 4 个月时间。在这相对充裕的时间里,若无负面因素干扰,股价在当前较为稳定的筹码结构下,有望凭借公司自身的良好发展态势和市场对其前景的持续看好,维持震荡上行的格局,为投资者提供一定的时间窗口来把握股价上升的机会。

值得关注的是,国富氢能还存在纳入港股通标的的可能性。据悉,恒生指数公司定于 2025 年 2 月 21 日盘后公布 2024 年第四季度恒生指数系列检讨结果。对于国富氢能而言,若能在此次检讨中顺利被纳入恒生综合指数系列,并且同时满足纳入港股通的各项条件,那么其有可能在恒生指数系列调整正式生效后,进入港股通名单并借此获得更多增量资金,推动股价进一步上涨。

综上所述,国富氢能凭借其良好的基本面、优越的筹码结构、稳定的持仓情况、活跃的成交量以及有望纳入港股通等多重因素的叠加,股价具备潜在上涨空间。当前阶段,投资者可密切关注盘面变化,依据自身的投资策略与风险偏好,合理参与市场交易,把握国富氢能带来的投资机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。