特斯拉24Q4财报前瞻:高估值的现状能持续吗?

概要

也是下周三盘后,特斯拉即将公布24年Q4报告。在三季报盈利大超预期和特朗普当选后,特斯拉股价恢复了之前暴涨暴跌的态势,再次一飞冲天,突破了2021年的历史最高点,逼近500美元,估值相当离谱,而本次财报要么点火要么陨落,相当关键。

我们认为,目前特斯拉的情绪非理性炒作情绪较大,难以给出具体目标价。在乐观情况下(即交付量超预期+robotaxi迅速落地三至五年回本+FSD渗透率翻倍至45%+储能装机量翻倍+机器人如期量产等,注意等,还有其他条件)其中短期较好的公允价值约为每股530~550美元,长期如果AGI大爆发确实可以到天上去;但中性情况下预期的目标价为360~400美元,悲观情况下为250~280美元。

目前,市场预期其Q4营收271~275亿美元,同比增8%,净利润22.4~23亿美元,同比去年扣费净利润(79-59=20亿美元)增12%~15%,我们认为其营收或为280亿美元,净利润25~30亿美元,显示其单车毛利提高和储能业务火爆,但在这个估值下仍然是较高的水平。

主营的汽车业务:

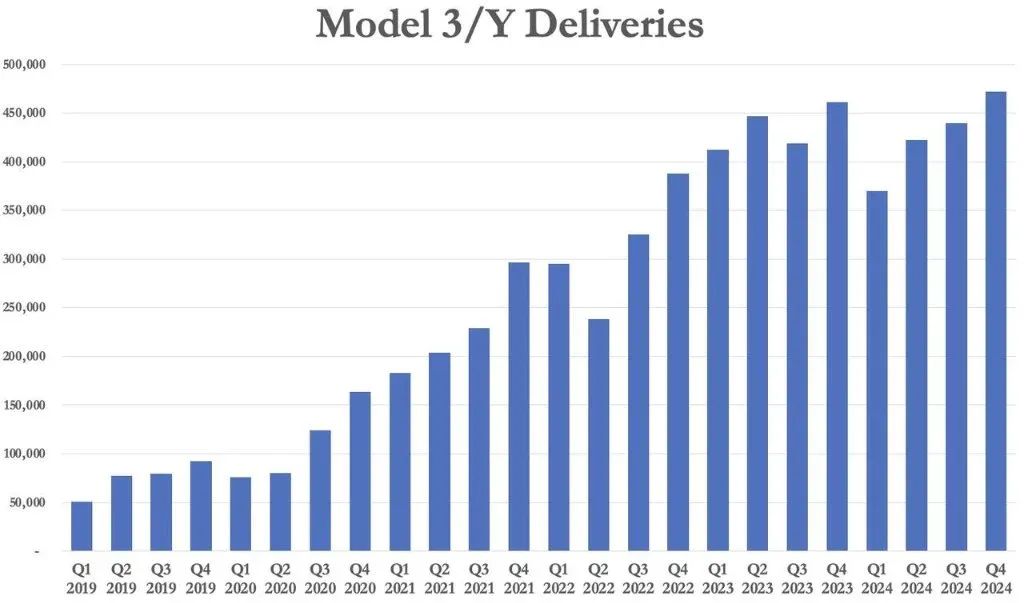

依旧是主营业务。其Q4交付量为49.56万辆,低于自身指引的51万辆和分析师预期的49.8万辆,全年交付量自上市以来首次同比下滑,跌幅为1.1%。不过,此前三季度交付量也低于预期,但最后的利润超过预期,显示其成本控制能力很强,本季度随着赛博皮卡进一步的量产和电池等材料的下降,单车毛利率有望持稳。不过分析师指出,其交付量低于自身和分析师预期,证明汽车市场竞争激烈,其依旧无法在价格战当中幸免,而FSD业务也在许多地方降低订阅价格,可能也造成其汽车服务业务的利润率下行,这也是潜在利空。

此外,其给出了今年25%~30%的交付增长指引,赛博皮卡,廉价车型modelQ(model2?)(此处应不含robotaxi)会是新的增长点,而焕新版model Y的变化也不小,但有所涨价,目前这个价位的消费者还是比较敏感的,所以具体的提升可能有限。华尔街预期其今年交付量可能只增长15%,而笔者整体乐观地认为其交付量不会低于指引,廉价车型和赛博皮卡可能发力,前者负责交付量,后者负责毛利率。

储能业务迎来旺季

储能是特斯拉除了AI大饼外最大的增长点,本业务也是AI受益者:为了数据中心的电力,巨头们纷纷下场投资各种能源公司,可控核聚变的股票也被炒作上天,然而可控核聚变终究永远差50年,特斯拉的储能技术倒是实在的选择。

此前,特斯拉前三季度部署的储能装机量为20.4GWh,超过2023年全年。而据储能网站消息,Q4会是美国的储能部署旺季,装机量同比和环比增速会明显提升;此前Q3为储能淡季,特斯拉的储能也环比下滑,但利润持稳,显示其压低成本和提高售价的议价权。市场预期其本季度储能装机量或达到10GWh,全年装机量为30GWh,同比2023年增长再次翻倍,毛利率也有望进一步提升,反映出特斯拉是实实在在的AI受益者。

AI业务仍是重头戏

毫无疑问,特斯拉的上涨很大程度上是AI。

笔者之前也认为,就AI应用端来说,特斯拉是走在前头的:FSD,robotaxi,人型机器人,XAI(是否该算到推特头上?),dojo等,B端C端都有,有AGI和AI agent的赋能故事,空间无穷大,但目前这些最有用的是FSD,其次是人型机器人,而robotaxi的运营和回本盈利,监管问题等都未得到答复。目前来看,FSD和robotaxi的监管应该不成问题,马部长和特朗普关系很好,特朗普已经废除监管外加注资,未来robotaxi的批准上路肯定不需要担心。

不过,FSD的订阅依旧处于低位。据媒体披露,用户免费使用后仅有2%的人愿意付费,尽管被马斯克辟谣,但笔者此前拿到的数据显示,订阅率不到25%,高情商地说,后续依旧有很大的提升空间,而比较直白的话就是:货币化效果欠缺火候,需要让车主心甘情愿订阅。目前其FSD还在L3的水平,后续如果提升到L4或者准L4的话,订阅率可能翻倍。

Robotaxi方面,笔者将其对标百度的萝卜快跑。考虑到其价格更高且美国监管偏松,在美铺开速度可能更快。摩根大通认为,萝卜快跑3~5年可以回本然后盈利,笔者这里也机械地套用萝卜快跑的研究结果,假定robotaxi五年回本此后开始盈利的话,投资还是相当不错的——这还没算量产后的成本降低,如果后续监管放松落地外加大规模量产的话,该业务带来的营收也会快于预期。

人型机器人方面马斯克已经有了雄心勃勃的访谈,今年几千台,明年后年每年10倍,到2027年实现年量产50万台,每台成本低于2万美元的想法。在此前robotaxi大会上,机器人的进展确实是相当不错,但笔者对这一计划表示怀疑,认为机器人的智能程度可能超预期(现在openAI已经发布了准AI agent),但限于训练成本和供应链等,机器人在后年可能量产在10~20万的级别,成本可能也需要2W美元以上,这一技术5年内偏悲观看待较好,而10年或者更大可以给星辰大海,AGI实现的话,人型机器人的需求会飞上天。

估值偏高引起争议和担忧

显然对美股投资者来说,特斯拉高企的估值让人无法买入。我们假定特斯拉由于各种利好和低基数,今年的净利润增长达50%,目前股价对应年底的PE仍有60倍以上;而就目前来看,其主营的汽车业务可能依旧承压,面对给到了2026年甚至2027年的中性偏乐观情况下的股价,笔者可能会望而却步。当然,由于马斯克的画饼能力和他的部长身份,或许可以享受一些溢价,人型机器人是个几十万亿美元的市场,投资者或许可以格局一点(笑)。但目前来看,过高的涨幅和抱团筹码,让其如果出现风吹草动的利空都会出现踩踏,多头抄底应当谨慎。

投资建议

市场观点:

财报前夕,华尔街的看法出现了较大分歧,和其他投资者一样。

Jonas对特斯拉股票持乐观态度,给予“买入”评级,并设定目标价为430美元,其中约260美元来自AI相关的自动驾驶技术;他尚未对人形机器人业务进行估值,特斯拉计划于2026年开始大规模销售人形机器人。Wedbush知名分析师Dan Ives也对特斯拉2025年的前景充满信心。他表示,特斯拉1万亿美元的AI估值已经开始释放,随着 FSD和自动驾驶技术在特斯拉装机量中的渗透以及Cybercab的推出,特斯拉在未来12-18个月内达到2万亿美元估值的征程已经开始。

但唱空的声音也不绝于耳。高盛表示,新车型的推出将使特斯拉的汽车交付量在2025年增长12%,低于特斯拉增长20-30%的目标,也低于华尔街预期的14%。汇丰则表示,第四季度交付量和产量的疲软,将引发市场对特斯拉2025年交付量增长20—30%雄心的质疑,预计公司盈利将环比下降。富国银行的目标价更是只有120美元,侮辱性极强。

我们认为:

-

本次特斯拉整体营收为280亿美元,同比增11.2%,高于市场预期的272美元或同比增8%,扣非净利润25~30亿美元,同比增约25%~50%,高于市场预期的22.5亿美元或同比增12.5%,利润增速高于营收增速,主要反应了其利润率上升,价格战负面因素减弱。

-

我们对特斯拉的目标价为380美元,距离周五收盘有约8%的下跌空间,表现其股价有些过度计价乐观情况,预期过高。

具体项目方面:

-

汽车业务营收204亿美元,和交付量的增速基本持平,显示其单价持稳,毛利率约为16.5%~17%,环比略微下滑,可能和FSD价格战以及卖碳收入下降有关。

-

储能装机量为10~11GWh,受益于数据中心和美国储能的季节性因素提振,毛利率或持稳在30%左右。

-

2025年资本开支约为110~120亿美元,略高于此前预测,表现了特斯拉在AI竞赛中购买GPU和服务器,扩建数据中心和电力中心所需费用。

-

此外,robotaxi的上路运营,赛博皮卡和廉价车型的量产,人型机器人的产量和应用等大饼也值得关注。

相关阅读:特斯拉财报点评:利润大翻身。

(笔者持有大型科技股股票。)

(风险提示:汽车价格战加剧,AI不及预期,监管重来,供应链危机等。)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 梓坚·01-27👍👍1举报

- 华庭月舞·01-27阅1举报