苹果24Q4财报前瞻:在华销量大崩,iPhone还能打吗?

概要

下周四盘后四点半,苹果即将公布四季报。近期,苹果股价持续下跌,创下了2008年以来最差开局。

股价下跌原因也很简单:第一,华尔街认为其在AI技术上落后,而苹果智能未能像预期那样提振销量。第二,苹果在中国竞争中处于不利地位,梦想的换机潮并没有来临,出货量创下史上最大季度降幅。

据财经网站显示,市场预期其营收约为1240~1270亿美元,同比增5%,净利润约为355~370亿美元,同比增6%,每股收益EPS2.35~2.4美元,同比增9.2%。

我们预期苹果本次财报略高于市场预期,其中营收1280~1300亿美元,同比增7.5%;净利润360~375亿美元,同比增9%;每股收益EPS2.45~2.5美元,同比增11%。

由于中期增长比预期疲软,我们下调其目标价至255美元,对应约3.8万亿美元的市值。

iPhone销量不尽人意

iPhone方面,有量价齐跌的趋势。由于出货量数据不佳,iPhone16系列改进有限等,预期本季度iPhone销售额和单价都有所承压。目前,苹果的市占率和市场需求下滑,不得不通过价格战来改善市占率。

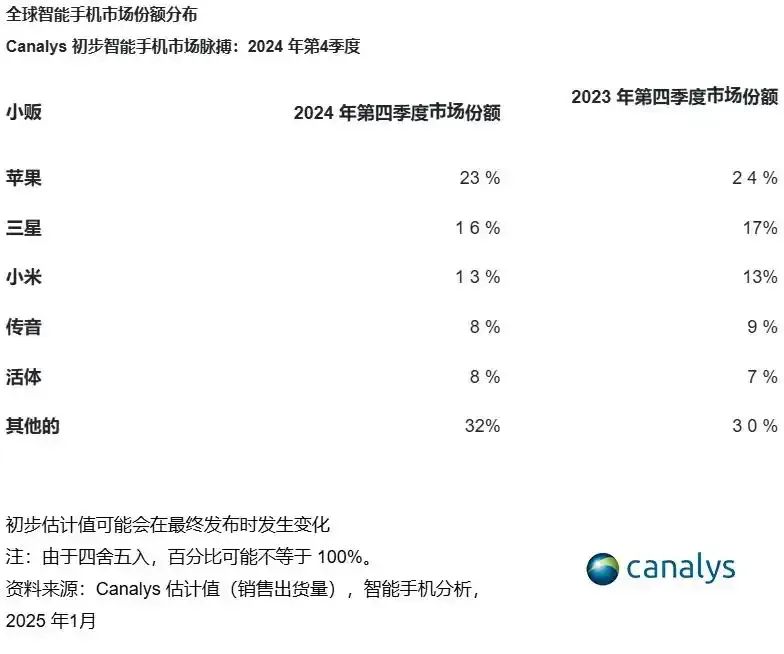

全球数据来看,iPhone销售同比表现疲软。Q4出货量同比-5.5%,约为7600万部。尽管在新iPhone加持下,依旧维持了23%的全球第一份额的位置。

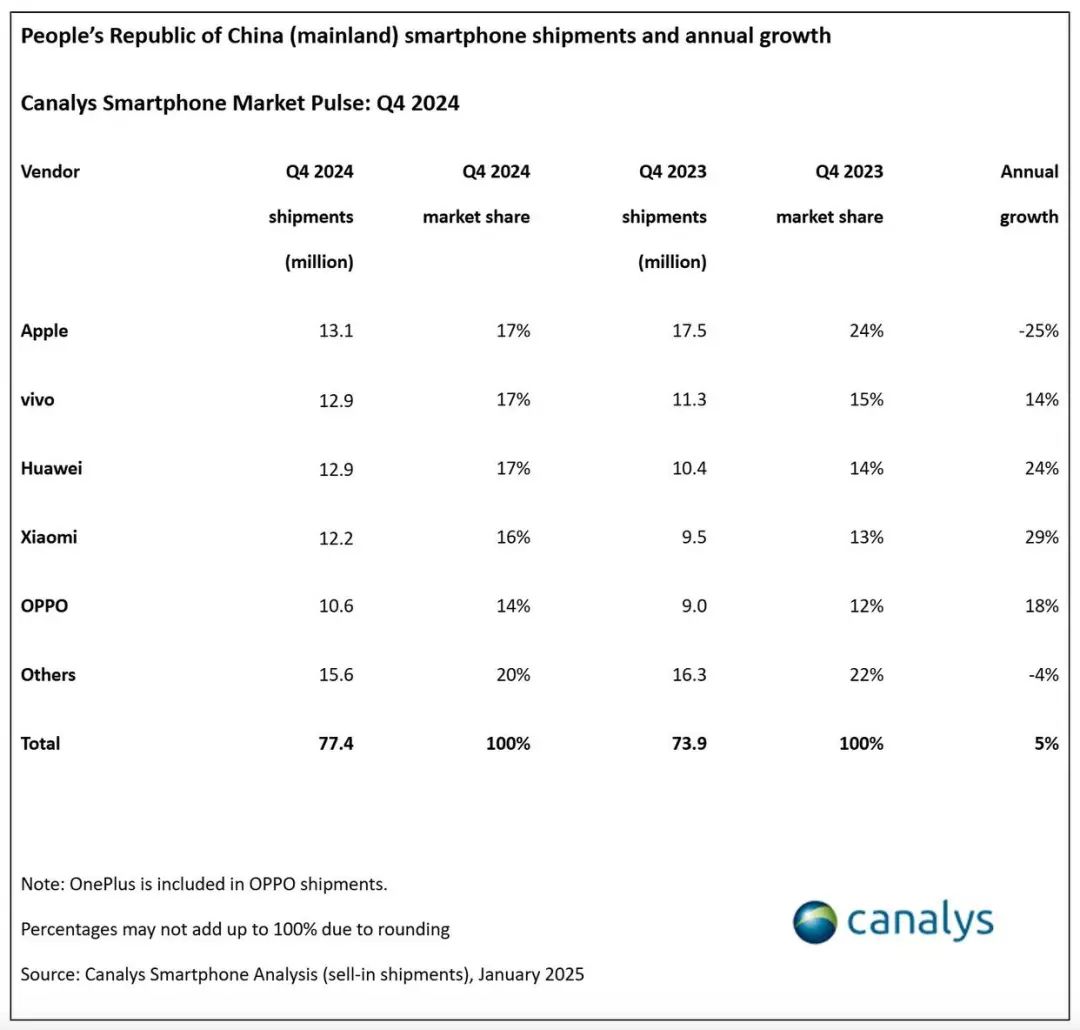

在重要的中国市场,苹果Q4出货量同比大跌25%至1310万台,

郭明𫓹此前表示,供应链下调了苹果出货量8%~10%,预期iPhone SE4和iPhone17Silm整体提振有限,且17Silm可能在华无法顺利发售。

另外郭也提及智能对需求的提振有限。据他的调查,为苹果智能产生换机诉求的客户很少,更多还是看性能,内存等更实在的变化。本作者的调查也是这样,多数人仍旧在等待续航、信号等改善或自己的iPhone无法服役再换机。

此前三季度苹果来自iPhone的营收为462.22亿美元,同比5%,略高于分析师预期的455亿美元;本季度考虑到出货量的指标下滑明显且在华降价促销,预期苹果这一季度的iPhone销售额和单价能均会下降,也会拖累整体营收和毛利率。

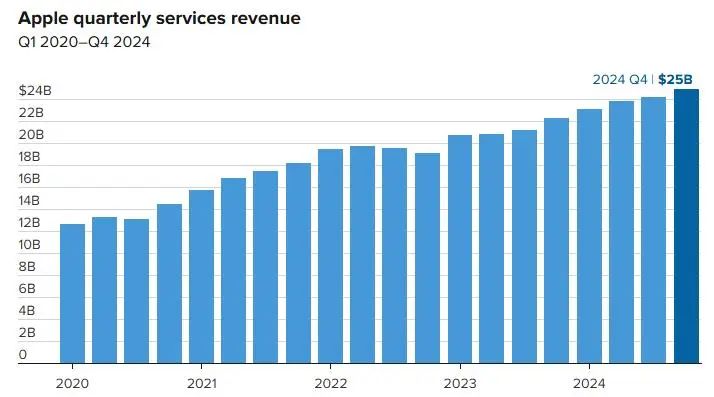

服务收入挑大梁

服务方面,苹果的该项业务营收占比和毛利率持续提高,也是增速最快的项目。苹果的服务包括Apple Care,Apple Card,Apple Pay和Apple Store系列服务,譬如Music和TV等。而随着苹果AI的推进,预期可能会对一些AI agent项目开始收费;openAI每年也要付给苹果一些费用来维持chatgpt在苹果设备上的默认大模型助手地位。

分析认为,苹果的生态和设备数量的增多,AI服务的推进以及更多消费者愿意享受有关系列的售后服务等都提振了其营收和利润率。随着未来手机的使用时间延长,越来越多的人可能会需要苹果的相关服务。此外,to C端的AI铺开让相关的配套需求增长,许多AI应用厂商希望能和苹果适配,这也会带动苹果继续收“苹果税”。

数据显示苹果三季度服务营收为249.72亿美元,同比增12%;分析师认为第四季度苹果这一业务依旧是最快增速和利润率最高的,未来有望迎来二次加速。

其它设备或有所回暖

其他设备一起讨论。具体来看,第四季度这些业务的营收可能出现回暖,使得硬件整体下滑有限,不至于被iPhone过度拖累。

此前三季报显示,苹果来自iPad收入同比增不到10%,为69.5亿美元,对比第二季度增速明显下降,因新iPad发售后许多人已经完成了换机。不过根据笔者的调查,第四季度因为国补和之前的iPad老化等问题,许多人还是选择了购买新的iPad,其营收本季度料环比上升,且可能高于Q2的营收。

数据显示第三季度Mac出货量同比下跌15%,但营收不降反增,显示其价格坚挺。考虑到苹果推出的M4系列家族MacBook整体好评,而且国补后的M4 Mac mini更是仅需3599元,简直是性价比之神,故本季度来自Mac的营收料整体较为强劲。

可穿戴设备则可能继续下滑,低于分析师预期。笔者昨日meta的分析里已经强调,苹果的apple vision pro销量不佳,被meta的廉价头显打的节节败退,几乎停产。消息称,苹果将会在今年推出廉价头显来说服消费者购买它。不过,对于许多消费者和果粉来说,价格和重量似乎不是最大的问题,应用才是——现在的空间计算整体仍无太多应用,重点还是要有好的应用场景。

估值整体较高

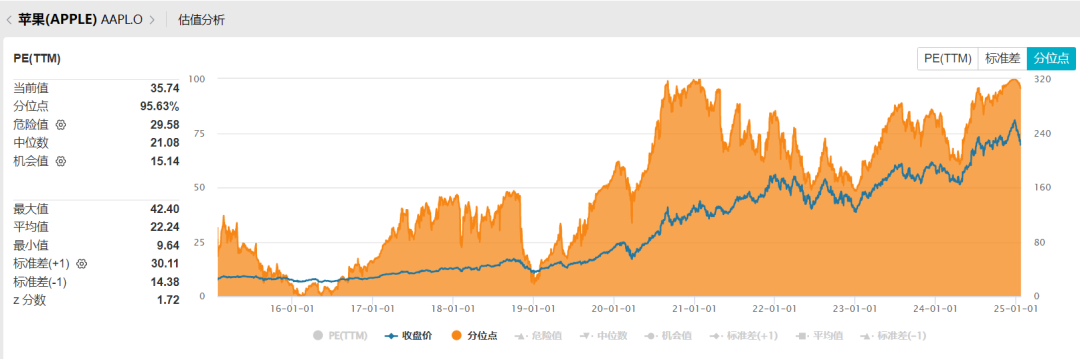

估值方面,苹果周五收盘市盈率为36.6倍,处于历史很高的水平,今年年底的预期市盈率为30~32倍,过去几年的均值约为25倍,这也被分析师认为是巴菲特大幅砍仓苹果的理由。据笔者和其他投行测算,苹果自18年以来的上涨多数是估值抬升,而EPS的增速贡献有限。

不过部分分析认为,苹果兼具科技、消费品和轻奢的属性,类似法拉利和爱马仕,这也给了其较高的估值。此前段永平也在浙江大学讲话称,苹果的护城河高于可口可乐,它的粘性很强。所以尽管其估值较高,但未必不合理,只是未来的上升空间有限,回调风险较大。

竞争与反垄断

目前,苹果依旧面临着激烈竞争和反垄断的不利影响。

-

智能手机方面,三星,华为,小米等竞品对苹果的份额影响很大,很多安卓手机早就有的功能苹果还尚未完全实现,而且苹果充电慢信号差60Hz存储贵的问题还没解决;且由于iPhone价格高昂,不在国补当中,这对其后续在华的销量埋下隐患;

-

Mac和iPad也面临X86家族的激烈竞争,可能需要适当开放系统让其能打游戏而不是写代码和剪视频才好;不过目前Mac家族在价格战当中处于领先地位;

-

AVP价格过于昂贵,销售量远低于廉价头显,苹果必须做出更廉价的玩具——因为现在这个设备就是个玩具;后续如果有了廉价头显,不知道消费者会不会为此买单;

-

服务方面,由于价格过于昂贵,许多苹果设备使用者选择找第三方去维修;苹果税饱受抨击;谷歌如果遭遇不利的反垄断会导致其停止支付给苹果维持其默认搜索引擎的费用。

投资建议

-

我们预期苹果本次营收1280~1300亿美元,净利润360~375亿美元,均高于市场预期;我们对iPhone的销售估计低于市场预期,但对服务和Mac的营收预期较为乐观,预期这两个分项目可以提振苹果的整体营收和利润。

-

预期iPhone今年出货量为2.3~2.35亿部,略高于郭明𫓹预期的2.2~2.25亿部,因iPhone17系列的换机需求可能强于预期。

-

预期苹果今年服务业务营收同比增速维持在12%~15%,毛利率持稳在73%~75%的水平。

-

下调其目标价为255美元(此前为270美元),距离周五收盘价有14.5%的上涨空间,对应25年底的PE约为32倍,依旧处在历史较高的水平。

(笔者持有苹果股票。)

(风险提示:智能手机竞争格局恶化,AI应用不及预期,地缘政治风险等。)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 飞驰西海岸·01-27苹果中长期不看好,但是短期超跌有反弹需求。点赞举报

- 梓坚·01-27👍👍1举报

- 华庭月舞·01-27阅1举报

- LyZL·01-27[强]1举报