AI的瓷娃娃

本期内容主要是围绕当前海外FICC的宏观场景——去谈最近市场表现。

标题内容见文末,简略谈全FICC表现,着重看美股——

从赛马场(汇率)上利率角度今年就是US-EU之间存在周期差,所以市场(华尔街)制造波动率的机会不会太大——整体来说是EASY模式。

图-今年最明确的周期差

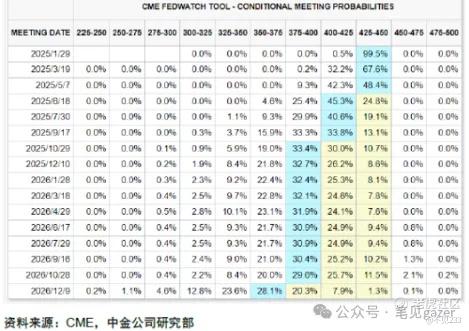

固收资产也进入一个全球降息周期,但US还在降息周期的中场休息,经典的兔子先让乌龟跑先半个周期,市场不断发问下一次是什么时候?殊不知,下一次可能根本不是降息···

图-CME银行降息周期

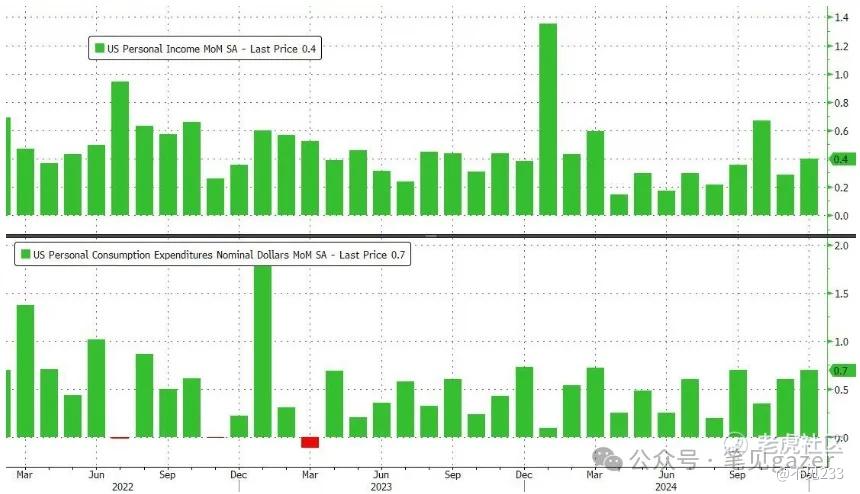

在Trump关税战硝烟四起的阶段,如果仅凭高位限制性利率(4.75一带)的蒸煮,以及PCE数据在季节性”预期趋缓“表现(丧事喜办,见25.1.16《JOKER的概率》),结合同样季节性的居民部门收入-支出的表现——

图-个人收入&个人支出

12月实际个人消费支出(PCE)环比上涨0.4%,高于预期的上涨0.3%,前值为上涨0.3%。

美国12月个人收入环比上涨0.4%,与预期持平,前值为上涨0.3%。不过,实际可支配收入连续第二个月几乎没有增长。这会迫使消费者更多动用储蓄。

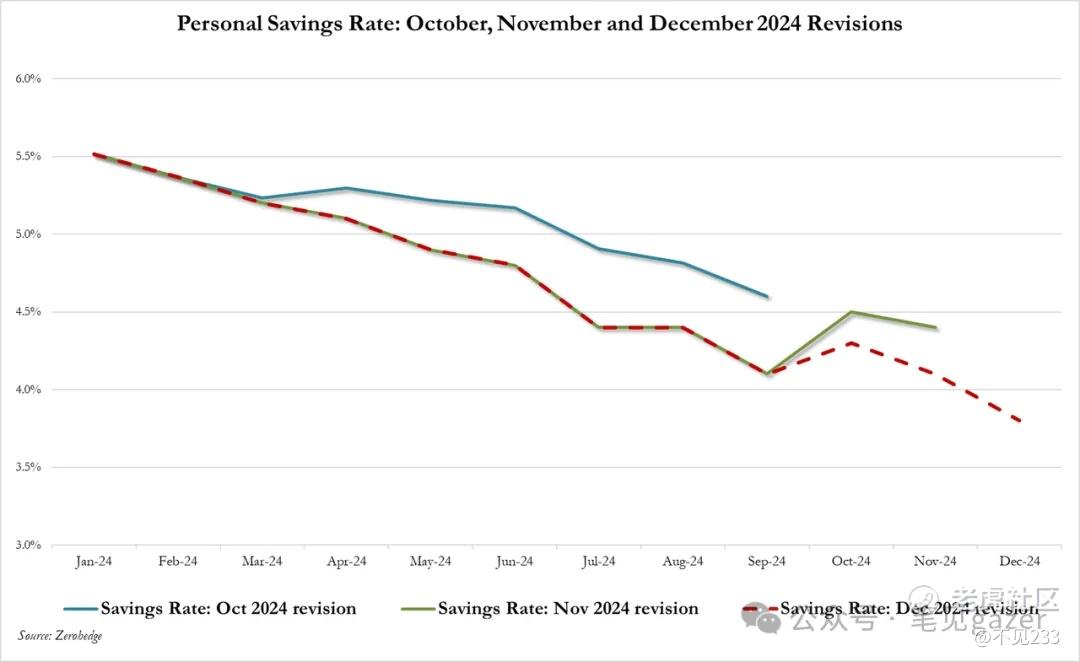

图-个人储蓄率

而2024年12月储蓄率已降至3.8%,这是两年来的最低水平。分析指出,这远低于疫情前的平均水平,意味着如果收入下降,消费者的处境将变得危险——这是比较金融媒体操作预期的叙事。

实际上结合圣诞节季节性+关税贸易战的预期——不难得出为了规避即将到来的“涨价”,消费者提前购置各类商品(比如电子产品)。

证据之一就是同期数据:耐消比预期好(预期-1.0%,实际-0.8%),恰因基期2023年的耐消数据是历史级别高度。

这是近期美股暴跌的背景板,分子端预期不振,分母端FED-FOMC没有明确态度转向——而同时还有即将抵达战场的关税壁垒战···

但最最最核心的是AI作为技术周期的神话、人类科技树的又一硕果,似乎唾手可得,幻觉一轮新的星球计划(参考英伟达突破三万亿市值拆股前的笔记《AI得预期三重推动》)近在咫尺···

PS英伟达最近的暴跌人心惶惶,非技术专业出身也只能多交流多进行底层思考,多用deepseek还是很舒服的。

笔者认为“底层思考”者,马斯克的那句“数据源窘境”才是造成美股大调整的导火索,而不是什么deepseek及一系列谣言。

PS马斯克认为,合成数据(注:即人工智能模型自我生成的数据)是未来的解决方案。“补充现实世界数据的唯一途径是通过合成数据,也就是让 AI 自己生成训练数据。AI 会进行自我评估,并通过这一自我学习的过程不断优化自己。”。苏茨克弗曾指出,AI 行业已经达到了所谓的“数据峰值”,并预测未来缺乏足够的训练数据,将迫使 AI 模型的开发方式发生改变。

第一点是但没有人能保证,合成数据的准确性、逻辑性,换而言之AI走上了不依赖人类的独立”进化“之路,是福是祸?

第二点是忒修斯之船悖论,如果在现有模型上进行投喂的人工数据(蒸馏学习,人工定向筛选、合成数据),对原有的模型“进化”之路,能否解决数据源被污染的可能性(假定数据污染问题不可避免)。

这意味着通用模型的AICG似乎存在逻辑上的“不可能”。

柳暗花明又一村的是,deepseek的专用模型小而美并不在美股。

全球市值、盈利半壁江山,号称全球分配顶端的美股居然没有这一货——OPENAI、三朵云(谷歌、亚马逊、微软),FAAMG人均万亿级别的存在···

数以千亿美元的(西方)大力投资黯淡无光,数以百亿美元的(东方)性价比投入前途无量——

AI的瓷娃娃并非那么洁白无瑕、如公主般高不可攀,原来也是用泥捏的,大家可以一起捏捏。

PS数千亿美元可能没有,但百亿美元还是可以的。美国科技树先发优势回落,这就是近期美股逊色于其他股指的,叙事层面的原因。

这才是AI叙事静待深度调整的根本原因。

接下去要注意那些市梦率高的地方,2025年Q1必然的高利率蒸煮,对市梦率可不太友好,静待一些流动性闪崩的场景。

PS一个说法是AI仅仅是对人类现有知识框架的“元素”进行编辑整理重组,本身无法诞生新事物,更无法突破人类现有知识边际——AI仅仅提高了所有人碰触知识边界的效率。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。