Good me? Good bye

super monkey

笔者简介:笔者是财务科班专业毕业,曾在BIG 4任职,亦担任过多家上市公司的财报分析师,热衷于ipo财报分析。

古茗控股有限公司(HK.1364)

一、企业及行业概况

(一)企业简介与业务

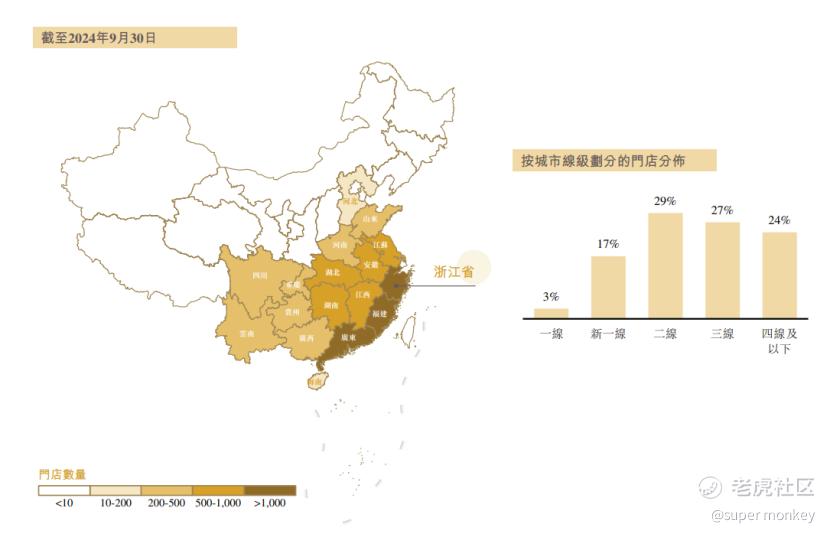

古茗是中国最大的大众现制茶饮店品牌,亦是全价格带下中国第二大现制茶饮店品牌。截至2024年9月30日止九个月,古茗的GMV为人民币166亿元,门店网络涵盖9778家门店。

古茗主打地域加密策略,疯狂借助加盟商扩张区域内门店网络。借助在已具有关键规模的省份所积累的经验和优势,策略性地进入邻近省份。门店主要通过加盟模式运营,加盟店贡献约99.9%的GMV。截至2024年9月30日,古茗在全国17个省份建立布局,其中八个省份建立超过关键规模的门店网络,同时仍有另外17个省份尚未布局,这为古茗带来了广阔的增长空间和挑战。

古茗门店主要销售三类饮品:(i)果茶饮品、(ii)奶茶饮品及(iii)咖啡饮品及其他。截至2024年9月30日止九个月,分别占售出总杯数的41%,47%,12%。

(二)企业及股份发售各方的基本资料

公司地区:浙江省杭州市

保荐人:高盛(亚洲)有限责任公司&UBS Securities Hong Kong Limited

稳定价格经办人:高盛(亚洲)有限责任公司

法律顾问:世达国际律师事务所&世辉律师事务所&奥杰律师事务所

核数师:安永会计师事务所

行业顾问:灼识企业管理咨询(上海)有限公司

合规顾问:浩德融资有限公司

(三)股份发行情况资料

发行总股数:158,612,000股

国际配售:142,750,800股(90%)

公开发售:15,861,200股(10%)

招股价:8.68-9.94港元/股(400股/手)

发行市值:202.46-231.85亿港元

募资资金(不含绿鞋):14.05-15.77亿港元(占比6.8%)

发售量调整权:23,791,600股(15%)

绿鞋:27,360,400股(15%)

承销佣金:3%(固定费用)+1%(酌情费用)

基石投资者:五家。合计投资7100万美元,占发售股份的37.46%(按发售价格中间价计算且假设发售量调整权和超额配售权未获行驶)。

前期投资者成本:较发售价折让72-74.3%(按发售价格中间价计算)

禁售期:六个月

二、估值对标和分析

这次先说结论,消费(茶饮)类的上市公司,港股有茶百道 $茶百道(02555)$ 、奈雪的茶 $奈雪的茶(02150)$ 、海伦司,美股有星巴克 $星巴克(SBUX)$ 、达美乐可供对标。综合三大机构对古茗的报告,2025年对古茗的预测利润均值约为19亿人民币,对应本次发行202-231亿港元的区间,2025年的PE大约9.8-11.23倍,估值其实并不贵。另外前期投资者全锁定+较不错的基石阵容(腾讯领衔,元盛、正心谷、美团龙珠),今天还听到国配有双位数的倍数,然而还是要跟古茗say good bye,具体原因见下文。

三、企业财报分析

由于已经有不少的消费(茶饮)股上市,因此可通过筛选合适标的,直接对标比较即可。星巴克产品主打30元以上,而蜜雪冰城产品主打10元以下,剩余10-20元的价格带的红海市场竞争相当惨烈,霸王茶姬、茶百道、奈雪的茶、茶颜悦色、一点点、书亦烧仙草等等。然而门店总数量排名第二的古茗和第三的茶百道,在门店数量、营收、利润、经营模式等方面差别不大、经营策略和仓储配送等方面略有不同,因此是比较合适的对标标的,而且2024年茶百道还刚在港股ipo。

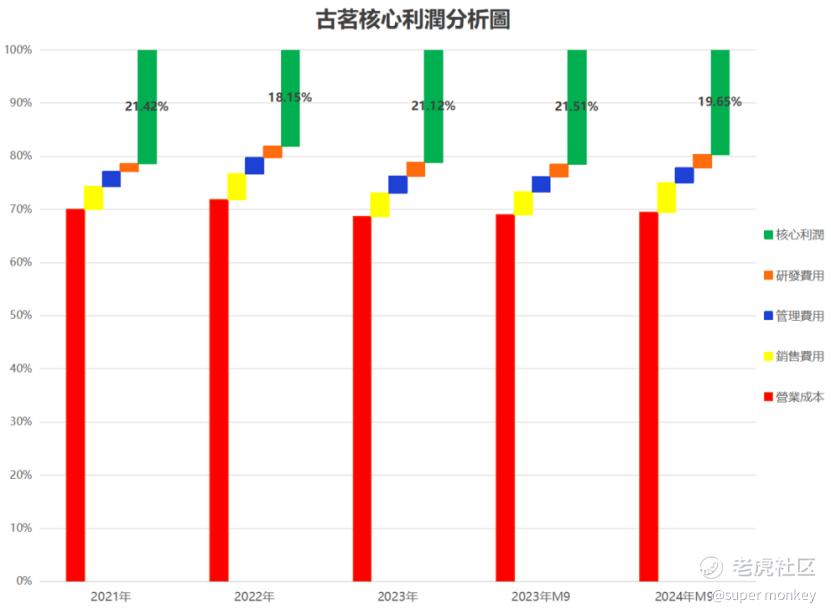

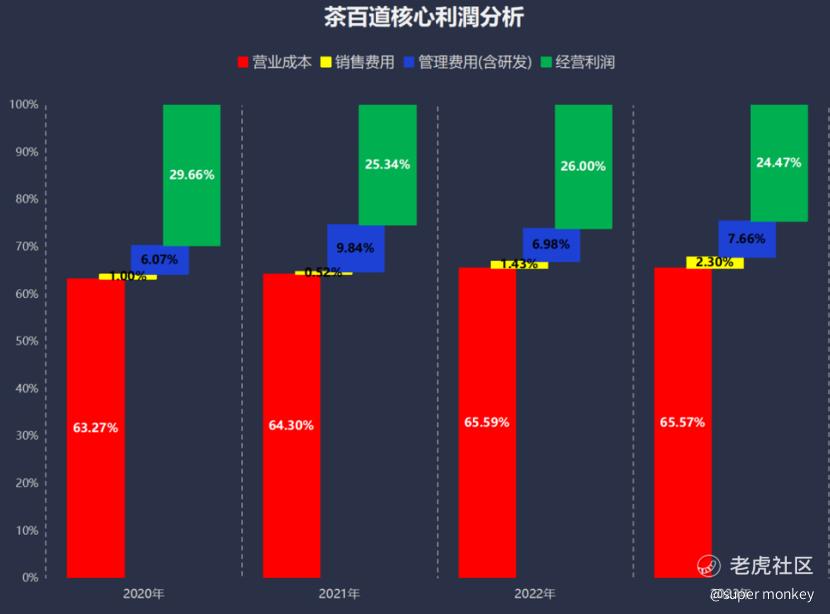

(一)核心利润

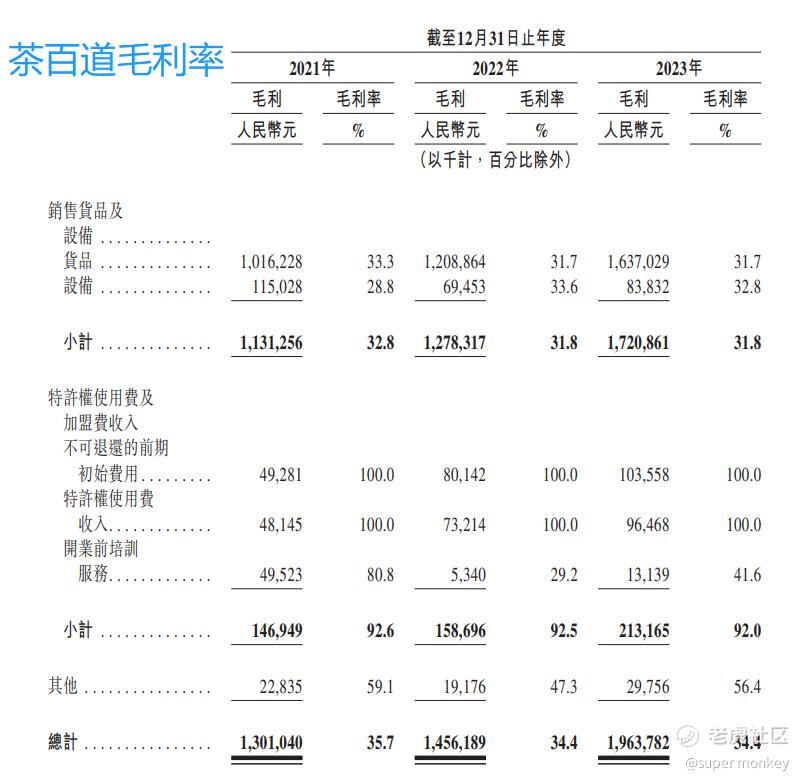

不比不知道,比较之下发现,门店数量排名第二的古茗核心利润率居然比上市后已经腰斩的茶百道都不如。费用率两者相差不大,主要差距体现在毛利率上。

在收入的大头中,销售商品和设备中,古茗的毛利率是18%,而茶百道则是31%,差距的原因就是古茗为了打下沉市场,商品仓储和物流的成本造成的。显然主打二线以下的城市相对竞争会小一些,但是付出的成本也不小。在极度内卷的茶饮市场,这毛利率的差距几乎等同于利润率的差距,所以只能采取不断扩张门店数量去维持高增长,然而在开拓新的省份区域时,铺设仓储和自营配送物流需要不小的资金,这也是古茗相对其他茶饮企业,没有在全国各省份全面铺开的根本原因。

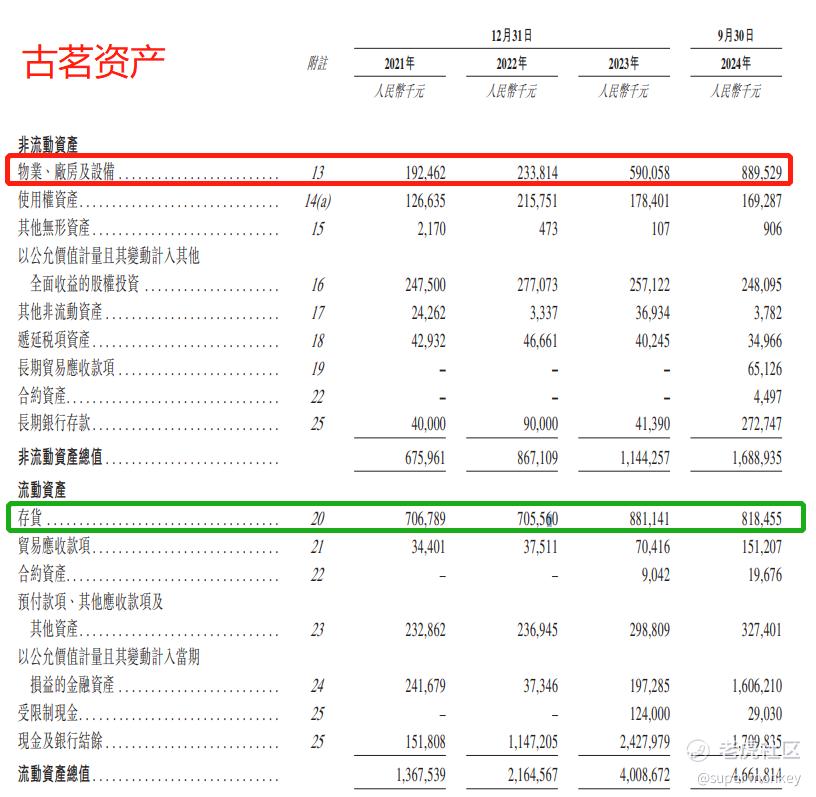

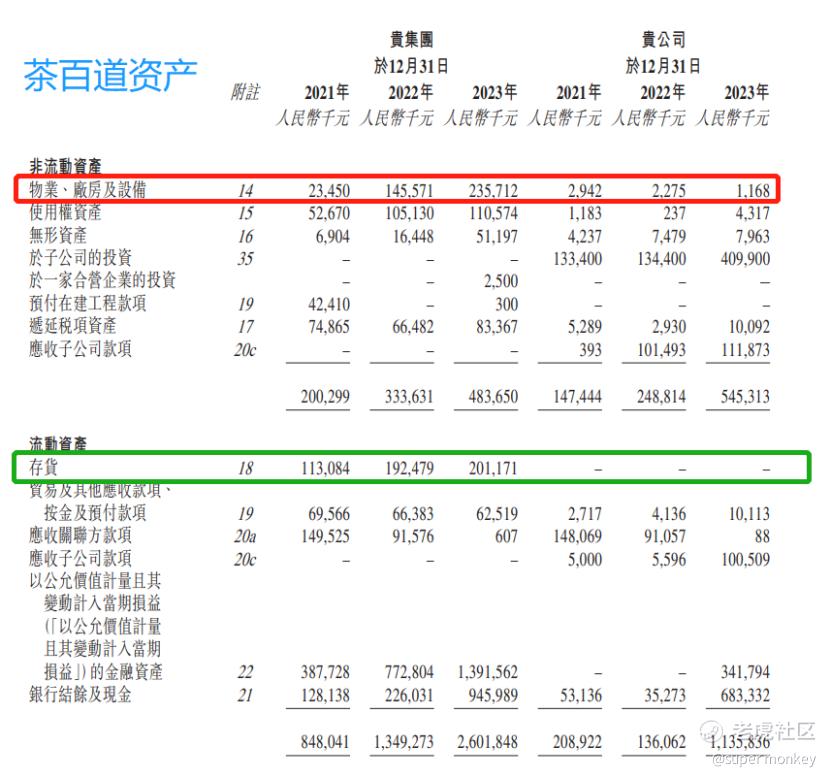

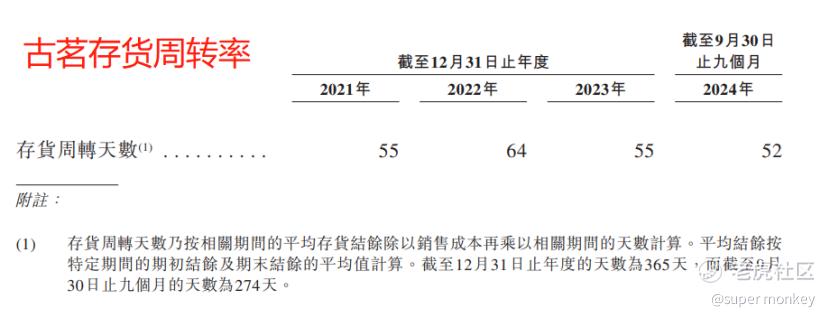

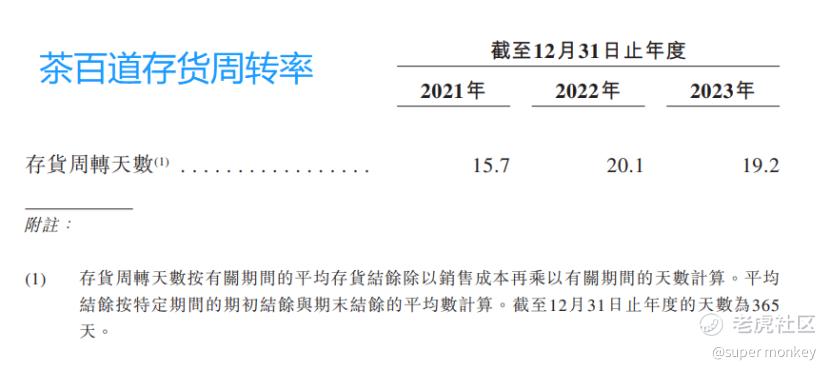

(二)存货和固定资产

最后对比一下前三大资产的质量,果然古茗和茶百道的构成都十分相似,最大的是现金+理财,然后就到固定资产和存货了。

古茗的资产比茶百道多,原因还是跟上文说的一样,多在仓库和冷链配送车辆上,固定资产多并不是好事,除了拖累整体资产周转率,对未来的利润也是重重的一刀折旧。

存货的周转是衡量企业产品是否热销的重要指标,然而即使有统计口径上的偏差,也不至于存在这么巨大的差距吧?这样看来,茶百道是不是现在被低估了?(截止至2024年中报,茶百道的存货周转天数为20天,变化并不大,截图就不放了)

(三)特别股息

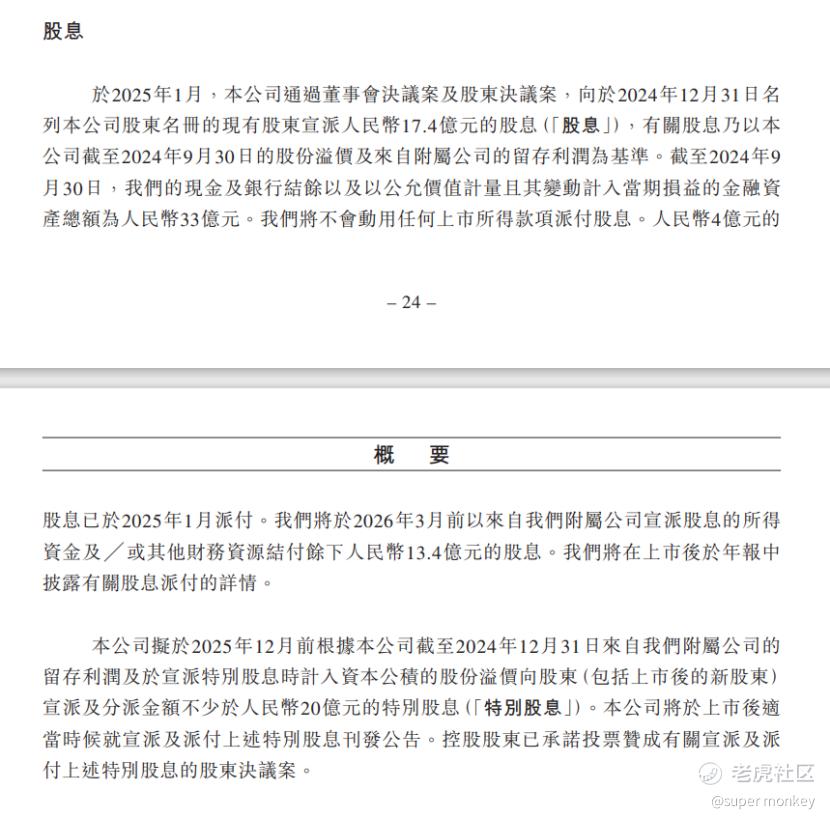

派发特别股息,很多人说这个是古茗本次招股的一大亮点。然而super monkey认为这个饼画得有点大。先不说茶百道2024年中期“突发”取消的股息事情会否在古茗身上重演,2025年机构给到的指引利润才19亿,而且即使能刚好达标,现金流能跟得上吗?在未来的几年有预留足够的资金去开拓新的省份区域?如果有足够的现金流支撑,2024年那17.4亿的股东股息还需要分期支付?

最后留个悬念,大家觉得这个特别股息最终最大的赢家会是谁?从后往前看,也许能找出答案。

虽然打新涨跌可能同企业基本面关联不大,基本面好的企业发得贵一样会跌;基本面较差的企业如果发得便宜可能还会涨。但是打新起码要知道自己抽的企业是干什么的?业务有哪些?哪些明显是坑需要回避的......

风险及免责声明:以上内容仅代表作者的个人观点,并不代表任何其他立场,也不构成与相关的任何投资建议。投资者作出任何投资决定前,应根据自身情况考虑投资产品相关的各种风险因素,有需要时应先咨询专业投资顾问意见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。