AI赋能科技转型,负债率270%的轻松健康能否重铸众筹荣光?

"

剥离众筹,

聚焦AI健康服务

"

花满楼丨作者

深潜atom工作室丨编辑

众筹自2011年进入中国之后,便一路高歌猛进。众筹的玩法,席卷了整个互联网行业,从瓜果特产到创业公司,事事皆可众筹,其中以水滴筹和轻松筹最受关注。

2021年5月7日,友商水滴上市之时,轻松健康也开始筹备在港交所上市。不过一直到2025年1月28日,才正式向香港交易所递交上市申请。

招股书显示,轻松健康计划将IPO募资用于提升品牌知名度、提高用户参与度并加强与业务合作伙伴的合作;医学研究和真实世界研究;提升在AI和大数据领域的技术能力;拓展至更多地区及海外市场;以及用作营运资金及其他一般公司用途。几乎所有的用途,都和曾经在社交渠道疯传的发家业务无关。

在关停轻松互助,剥离轻松筹后,如今的轻松健康已经转型为以AI驱动的健康和保险公司。但面临的竞争也开始升级,IPO能让轻松健康重塑众筹曾经的风光吗?

众筹业务已经成为“夜壶”,不需要就剥离?

2014年,移动互联网的井喷,带动了众筹行业的发展。天眼查数据显示,北京轻松筹网络科技有限公司成立于2014年9月19日,彼时还是IDG中国区副总裁的杨胤看到了众筹市场的前景,成为了轻松筹的天使投资人。随着众筹热度越来越高,杨胤于2014年11月12日正式加入轻松筹。

在杨胤看来,能帮助普通人解决医疗资金问题是轻松筹的初衷。彼时,这一理念也备受大众的认可,此后借助社交平台,轻松筹迅速崛起,一个月内用户从100万增长至1000万,成为国内最大的大病众筹平台之一。

相比较众筹,互助产品更容易获得引起用户的共鸣,已经在社交领域获得口碑的轻松健康也顺势互助领域。借助这两款产品,轻松健康用户快速发展,在资本市场也备受认可。在2015年、2016年和2017年连续完成5轮融资。

互助型产品以提供保障,抵御风险作为根基,都是一种抵御风险的方式,但是脱胎于互联网的互助产品在成立后很长时间内,都处于无监管状态。2020年9月,银保监会打非局发布《非法商业保险活动分析及对策建议研究》,理论研究称很多网络互助平台会员数量庞大,属于非持牌经营,涉众风险不容忽视,部分前置收费模式平台形成沉淀资金,存在跑路风险,如果处理不当、管理不到位还可能引发社会风险。

面临监管的严苛,2021年初,轻松集团关闭了轻松互助,失去了重要的业务线。也就是说,实则轻松健康还有两条重要业务线:轻松筹和轻松保险。

好在,互助型产品是保险的雏形,借助轻松筹获得大众认可后,2016年轻松健康推出轻松保严选,进入互联网保险领域。2020年,轻松保险进一步完善保险业务,与国富人寿合作推出首个省级惠民补充医疗保险——惠桂保,并且在同年获得6600万美元的D轮融资。

有意思的是,伴随着轻松筹的发展,实践过程中面临的问题越来越多,比如多次被曝强制收取服务费,曾连续多年被媒体报道。虽然轻松筹公开回复,但轻松筹对于一线的控制力不足问题十分严峻。这或许也是轻松健康剥离该业务的原因。轻松健康集团已于2024年6月将轻松筹和朵尔医院完成剔除,并不在上市主体。

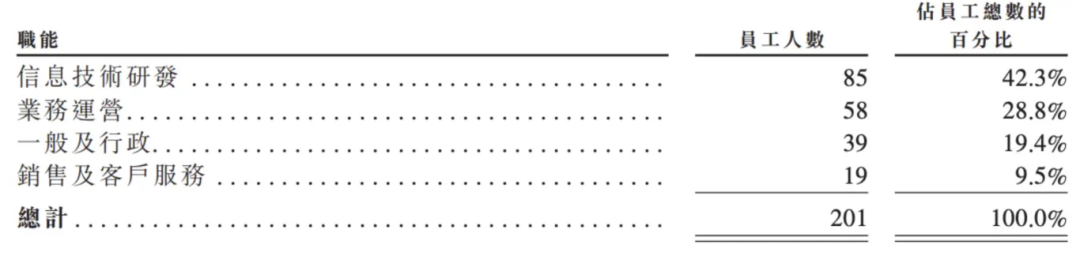

无论轻松筹也好,轻松互助也好,都需要人冲在一线。比如,水滴公司员工在2019年一度超过5000名员工。招股书显示,剥离众筹业务后,轻松健康的员工数仅为201人,大大减少了运营成本。

资本层面,自2021年5月在纽交所上市以来,水滴公司股价首日破发,且长期在1美元的退市警戒线上徘徊。这种持续的股价低迷进一步削弱了市场信心。

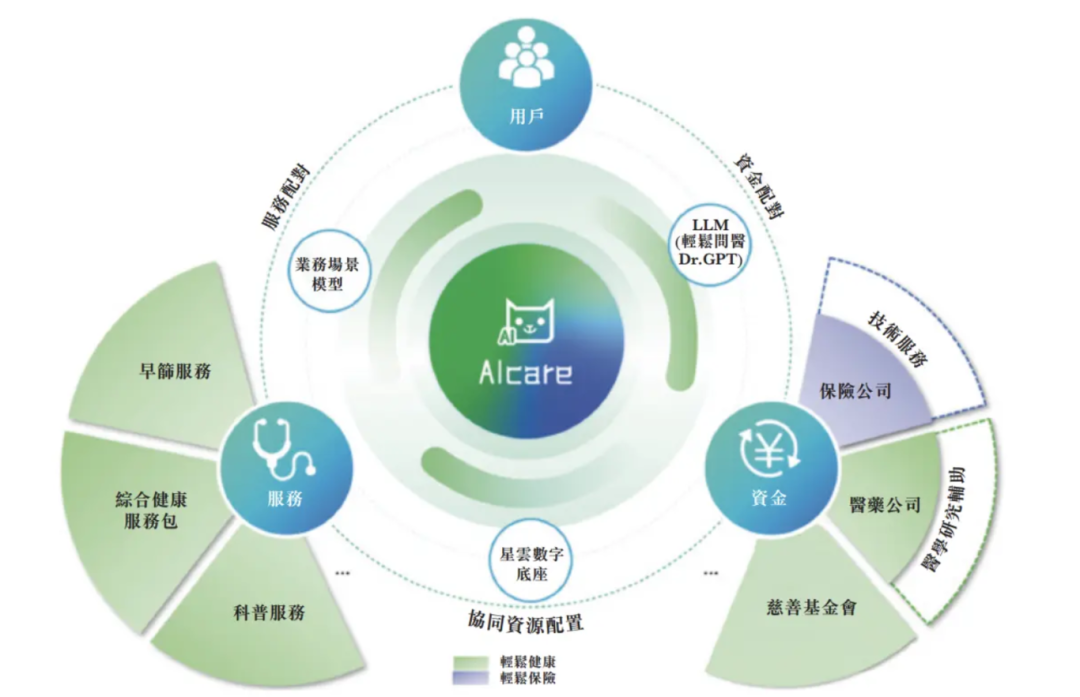

此外,轻松健康已经在2023年完成了业务转型。2023年12月,轻松健康推出“轻松问医Dr.GPT”,涵盖智能问诊系统、个性化健康管理顾问、慢性病管理计划等,完成了向提供健康保障的科技平台的转型。

截至2024年9月30日,轻松健康集团的注册用户数量为1.68亿名。借助轻松筹和轻松互助,轻松健康实现了资本和用户的积累,但伴随健康服务与保险业务的成熟,曾经的核心业务已经食之无味。

营收激增的健康服务,面临的挑战同样巨大

已经完成科技转型的轻松健康,现如今已经不再是将帮助普通人解决医疗资金问题作为初衷,而是专注于提供综合健康服务及健康保险解决方案。

招股书显示,轻松健康和轻松保险是轻松健康的两大业务线。不过,用户的积累离不开被剥离和停止的业务,2022年到2024年9月底,轻松健康的用户数量分别为1.55亿名、1.64亿名及1.68亿名;活跃用户分为7050万名、6910万名及5000万名。

报告期内取得营收分别为3.94亿元、4.9亿元和6.43亿元;调整净利润分别为1.49亿元、1.47亿元及7660万元。不过,毛利率下滑明显,分别为82.6%、79.9%以及43.4%,可见剥离轻松筹对于轻松健康的影响还是存在的。

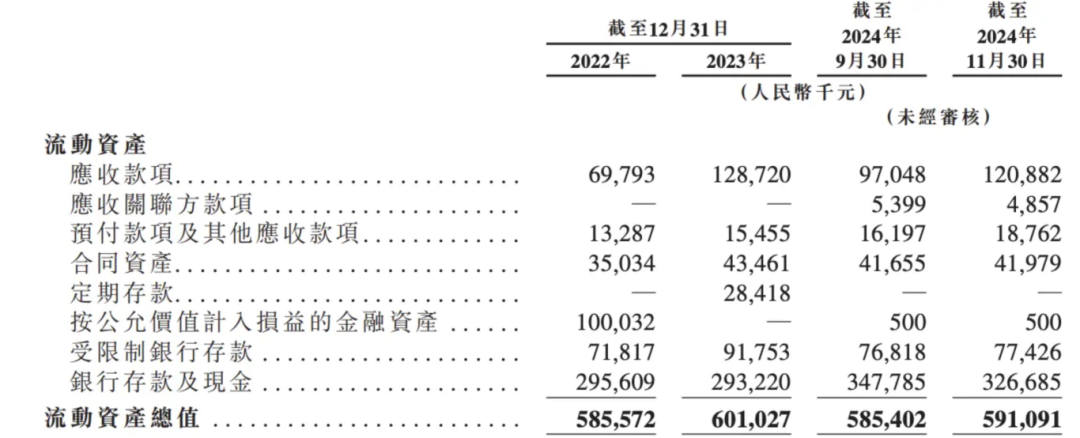

尽管轻松健康的营收增速明显,但应收账款也越来越多,2023年营收账款1.29亿元,占总资产的21.42%,同比增加5892.7万元;2024年前三季度营收账款1.21亿元,占总资产的20.45%,同比增加2383.4万元。

或许是因为员工数量受限,轻松健康的营收和服务都极其依赖大客户,2022年至2024年前三季,来自五大客户的收入分别占其总收入的75.4%、71.7%及66.3%,向五大供应商的采购分别占其同期采购总额的41.9%、36.1%及69.5%。

自2016年上线轻松保服务后,截至2024年9月30日,轻松保险已提供来自36家保险公司合作伙伴的合共252款保险产品。不过互联网保险市场已经趋于饱和,哪怕2023年以活跃用户计算轻松保数字综合健康服务及健康保险服务供应商中排名第2位,但在2024年前九个月的收入,也仅排在第8,保险转化率并不高。

将保险当作发展的抓手,流量必然是绕不开的一个关键因素。轻松保严选推出的首月1元,最高600万医疗保障的活动,看似是选择了一系列对用户友好的健康险,实际上已经展现出了流量和转化的焦虑。2023年1.24亿元的销售及营销开支,便是代价。

报告期内,轻松保险所销售的保险产品的年化保费总额分别为13亿元、12亿元及8亿元。甚至出现年化保费总额下滑的趋势;报告期内,轻松保险贡献的营收分别为3.21亿元、3.26亿元和2.38亿元,营收也趋于稳定。这也能够理解,为何2021年春节前,来自传统保险公司的轻松集团联席CEO钟诚、前CEO张科接连离职。

值得关注的是,轻松健康业务发展迅猛,报告期内轻松健康服务所得收入分别为5977.7万元、1.55亿元及3.98亿元,分别占总营收的15.2%、31.7%及61.8%。在2023年推出“轻松问医Dr.GPT”后,2024年该业务已经成为支柱业务。

尽管如此,AI健康管理对于轻松健康来说却是一个全新的赛道。现如今,轻松健康的研发团队85人,虽然具备AI、大数据和计算机工程等领域的工作经验。最近2年多,轻松健康的研发费用分别为5281.7万元、6138.9万元和5174.8万元,投入逐年增加。

但大模型研发,十分烧钱,哪怕是细分赛道也不能避免。作为对比,讯飞医疗哪怕有科大讯飞的技术支撑,在2023年以及2024年上半年研发开支分别为2.64亿元以及1.35亿元。截至2024年9月30日,轻松健康的期末及现金等价物仅为3.47亿元,在健康医疗AI这个长赛道,轻松健康的研发支出又能够坚持多久呢?

更何况在研发之外,轻松健康的AI服务在推广、健康管理以及随访等领域都需要重新梳理,需要面临的挑战依然不可小觑。诚如招股书所说,引进及使用AI可能带来业务、合规及声誉方面的挑战,从而导致经营或声誉受损、竞争损害、法律及监管风险以及额外成本。

270.33%的负债率和高薪资

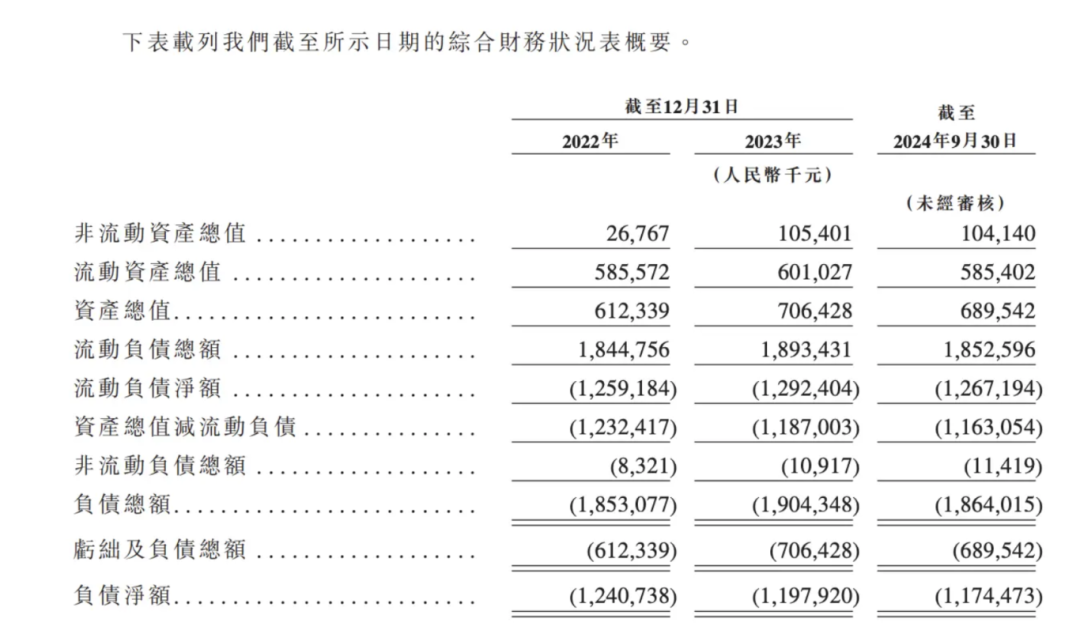

从营收和盈利的角度上看,轻松健康似乎已经走上了健康之路,但在过去十年间,轻松健康的发展消耗了太多的资金。截至2024年9月30日,轻松健康的负债总额高达18.64亿元,资金总额6.90亿元人民币,负债率高达270.33%。

或许是因为负债过高,现金流紧张,轻松健康的应付保险费正在每年增长。此外,自2023年开始轻松健康的应付账款也增加到5707.6万元,同比增长164.92%。

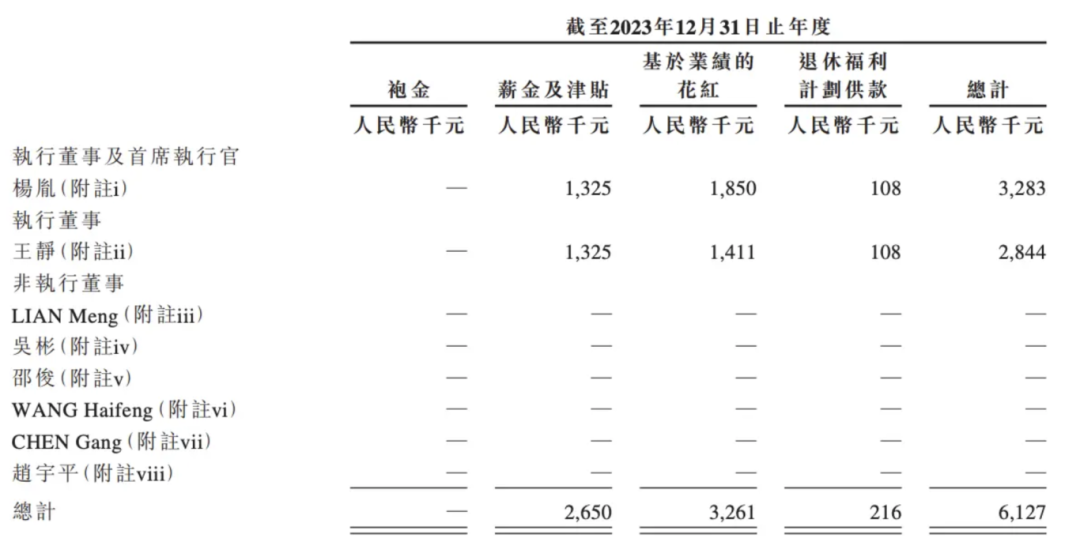

尽管如此,轻松健康地对于管理层和员工的薪资还是十分友好。招股书显示,2023年轻松健康针对杨胤女士和王静女士发放的薪资分别高达328.3万元和284.4万元,合计高达612.7万元。

杨胤女士是轻松健康董事长、执行董事兼首席执行官,负责公司整体战略规划、业务方向及日常业务运营与管理;王静女士是轻松健康执行董事兼首席财务官,2015年7月1日加入轻松集团,2017年2月3日被委任为董事/高级管理层,负责公司财务、投资、资本市场活动及企业管治事宜的整体及日常管理。

轻松健康薪资优待并非仅限于高层,对于员工也是同理。比如,2023年一般及行政开支增加到6326.9万元,同比增加346万元,其中有190万元是因为行政人员的平均薪酬水平上升;又比如2023年,因为人数和工资的上涨,导致直接研发投入增加620万。

2023年中国数字健康保险服务市场127亿元,中国数字健康服务平台市场规模1727亿元,预计并预期于2028年将达至8256亿元,复合年增长率预期将为36.7%。未来的市场依然巨大,持续增加员工关注,却不热衷员工数量的轻松健康,凭借数字化经验,能否玩转大健康市场呢?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。