Deepseek制霸A股!标的怎么选?

1

1698年,英国萨弗里发明了蒸汽提水机,这也是第一台有实用性的蒸汽机类产品。

然而,真正被历史铭记的“蒸汽机之父”,是极大提高了蒸汽机生产效率的瓦特。

而瓦特的成功,直接推动了工业革命在英国的进展,进而让英国成为了统治世界200年的日不落帝国。

同样的事情,现在似乎正在重演。

最先弄出AI的,是谷歌,是OpenAI。

而Deepseek,却很可能是真正推动AI进入千家万户的瓦特。

自从阿尔法狗干掉李世石和柯洁之后,就没有人会怀疑AI技术对人类未来、对大国国运的重要性。

随着全球大厂近乎疯狂的资源投入,AI技术也确实出现了突飞猛进。

但问题在于,从2020年ChatGPT-3问世以来,整整四年过去了,AI距离走进千家万户,似乎总是差那么一点点。

原因有两点:

第一 ,训练AI大模型非常贵,非大厂不能为。

第二 ,拥有大模型的大厂们纷纷画地为牢,直接导致“大模型—数据—应用”三方割裂。

前者是成本问题,后者是应用问题。

而Deepseek几乎完美解决了这两个问题。

成本方面,Deepseek通过改进算法,极大降低了大模型对芯片的依赖。

打个不一定恰当的比方,计算1+2+3+……+99999999999这样的等差数列求和,如果用一个数一个数往上加硬算,没个几千人帮你一起算,算到脑袋冒烟也算不出结果。

而如果你跟高斯一样,想出了等差数列求和公式,数字再大也就是,一个人半分钟也能搞定。

大脑的计算能力没有区别,但是算法变了,最后的效率、需要的资源,也会跟着天差地别。

而在应用方面,Deepseek非常大气地直接开源,人人都能用。

现在,微软啊中国联通啊,还有什么京东华为,都已经宣布接入Deepseek,未来小公司也可以轻松地基于Deepseek去做应用。

整个AI产业最大的两个痛点,被Deepseek瞬间打通。

2025年,很可能就是全球AI行业乘风破浪的元年。

2

从投资角度看,AI产业链一般分成硬件和软件。

硬件,大体上就是芯片,也可以说是算力。

软件,大体上就是应用和数据。

Deepseek对于软件的部分,一定是重大利好。

喊了这么多年的AI,这次AI应用是真的要落地了。

从今天的盘面也能看出来,今天涨幅靠前的概念,基本都是软件侧的。

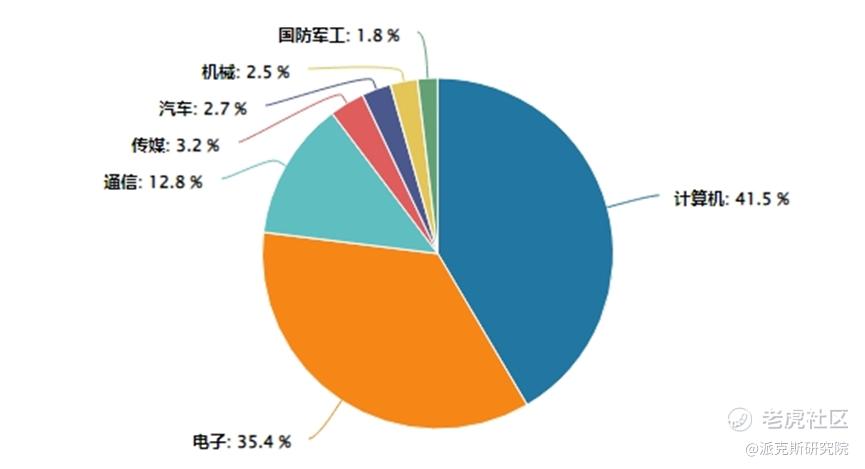

从标的上看,更清楚:

硬件侧,则是短空长多。

AI大发展,在长期上,对芯片、尤其是高端芯片,一定是利好的。

因为Deepseek虽然极大降低了大模型对芯片数量的需求,但也极大提升了AI应用的需求。

就像蒸汽机大幅降低了煤耗,但最终超大幅提高了全球煤炭消耗一样。

AI发展的越好,对芯片的需求就越大。

但在短期上,在应用侧爆发前,这会直接影响到高端芯片股的短期业绩。

今天盘面上,CPO、光通信、光芯片荣登跌幅前三名。

英伟达的大跌,也是同样的道理。

摩根士丹利已经把英伟达2025年GB200出货量,从此前的3万—3.5万大幅下调至2万—2.5万件,最差的情况出货量可能低于2万。

这里的逻辑链条很清晰:

Deepseek降低了大模型对高端芯片的依赖,高端芯片业绩预期下降,短期利空。

如果AI在应用侧爆发、正式走进千家万户,那么高端芯片业绩预期会上调,长期利多。

所以,一定是应用侧爆发在前,高端芯片业绩兑现在后。

先炒软,再炒硬。

软的炒高了,再做高低切。

3

操作上,比较省力的,可以直接看人工智能ETF和恒生科技ETF。

人工智能ETF的特点,是它的行业比较杂。

像今天,计算机暴涨、电子小涨、通讯大跌,对应的,就是人工智能ETF涨3%,还不错。

如果明天,计算机暴跌,电子小涨,通讯大涨,那它照样也能吃肉。

只要整个行业趋势向上,买人工智能ETF,会比买下面的细分更稳妥。

恒生科技的优势,则在于它兼备了大模型与应用,同时估值还相当便宜。

大模型的部分,阿里已经宣布他们通过学习Deepseek的算法,已经训练出了比Deepseek还要略强一点的模型。

在Deepseek完全开源的情况下,我相信这对于腾讯也不是什么难事。

这也就意味着,他们的大模型水平可以迅速向世界顶尖靠拢,大大改善公司基本。

应用的部分,腾讯、阿里、携程、小米、网易,这些公司一望可知地可以结合自身广阔的护城河,把AI应用玩出花来。

更别忘了,阿里云可是国内最强的云服务供应商。

需要说明的是,恒生科技里有相当比例的新能源车股与芯片股。

如果你对此不感冒了话,可以选中概互联,里面除了小米有新能源车概念外,清一色的互联网巨头。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。