英伟达:抄底可能非常痛苦

在过去几天,英伟达(NASDAQ:NVDA)股票和整个AI行业都受到了重创。一些科技领袖早先对AI模型成本和计算能力的预测因几项公告而受到重大质疑。自DeepSeek消息发布以来,英伟达股票下跌了19%。我们也听说阿里巴巴(BABA)和字节跳动(BDNCE)推出了新模型。近期的焦点很可能是打造更高效的AI模型,而不是购买更多计算能力。像亚马逊(AMZN)AWS这样的超大规模云服务提供商已经在部署DeepSeek-R1模型,以提高其系统效率并为客户提供更多选择。在之前的文章中提到,由于新的竞争,英伟达继续面临利润率压力。

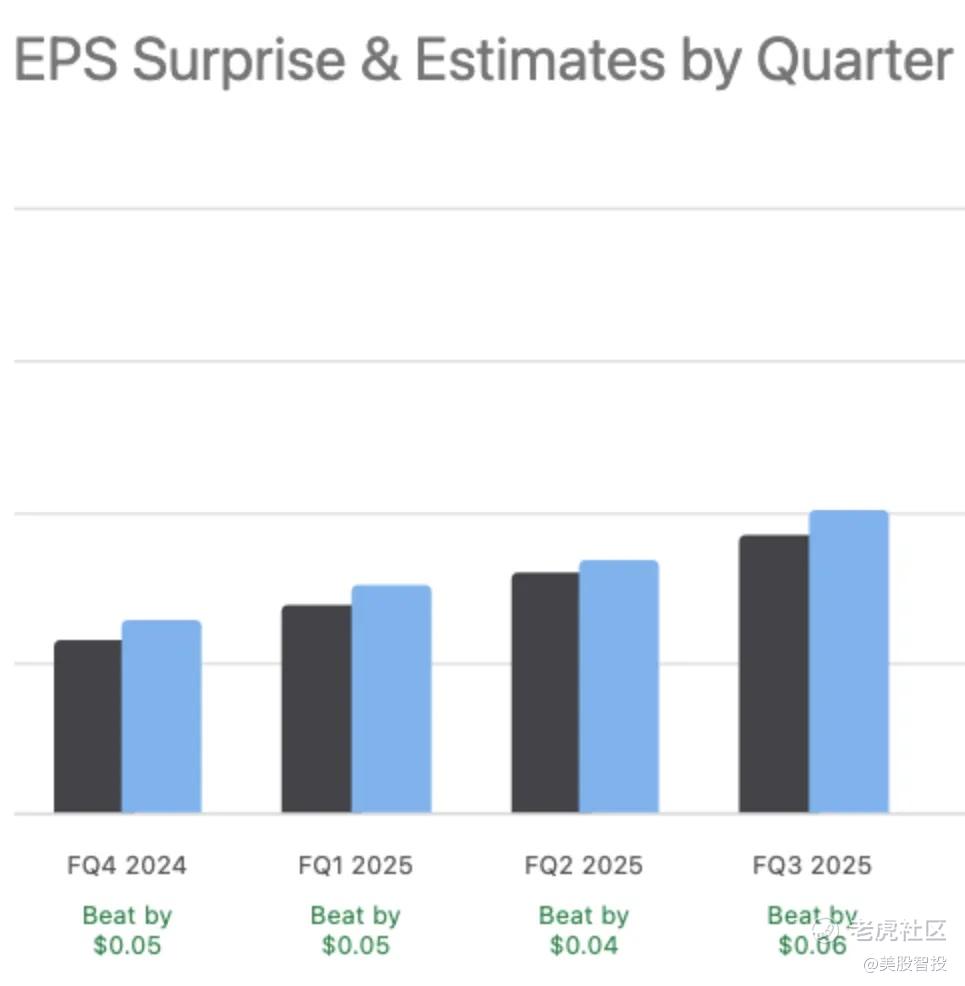

英伟达在过去两个季度轻松超过了每股收益预期,但自2024年年中达到峰值以来,股票一直横盘整理。同时,即使是竞争或AI趋势的轻微变化也会导致股票出现大幅调整。这可能表明投资者对英伟达股票的看涨信念非常低,如果出现更多竞争性阻力,我们可能会在近期看到更多调整。

亚马逊、微软(MSFT)、谷歌(GOOG)等大多数超大规模云服务提供商都在开发自己的AI芯片,这将直接与英伟达的主导地位竞争。超大规模云服务提供商占英伟达收入基础的40%以上,CEO黄仁勋也提到这些新AI芯片的竞争威胁很强。华尔街正在强烈推动这些超大规模云服务提供商控制其庞大的资本支出并提高效率。这将损害英伟达的收入基础和利润率。

对于截至2027年1月的财年,市场最高收入预期为3,460亿美元,而最低预期为1,750亿美元,几乎是最高预期的一半。这是一个巨大的分歧,除了特斯拉(TSLA)外,在其他任何大型科技股中都看不到。在每股收益指标上也可以看到类似的分歧,截至2027年1月的财年,最低每股收益预期为4.7美元,而最高预期为7.99美元。这增加了英伟达股票的风险,任何负面消息都可能导致大幅调整。

效率与计算能力之战

在我们的一生中,计算能力一直在快速增长,我们可能会看到更强大的系统。然而,也应该密切关注效率和需求方面的问题。DeepSeek宣布了一个比OpenAI最新模型便宜90%-95%的开源模型。在这种情况下,这将不可避免地影响许多公司的资本支出预测。

亚马逊AWS已经开始提供DeepSeek模型,并发布了一篇长文解释如何有效地做到这一点以降低客户成本。微软也为客户提供DeepSeek选项。一些看好英伟达的分析师提到,美国公司可能永远不会使用中国的DeepSeek模型。AWS的举动证明这是错误的。如果DeepSeek能为客户带来巨大的成本节约,其他大型云服务提供商也不可避免地要部署它。我们应该记住,英伟达在去年的收益报告中提到,超大规模云服务提供商贡献了英伟达收入基础的40%以上。这些超大规模云服务提供商一直在大量投资计算能力以获得竞争优势。然而,如果效率成为关键驱动因素,那么他们的重点将从购买更多计算能力转向提高其AI模型的效率。

华尔街看涨信念薄弱

英伟达在过去两个季度交出了出色的业绩,轻松超过了预期。然而,自2024年6月接近140美元后,该股票大多处于横盘交易。对于任何其他能够以这种水平超过每股收益和收入预期的公司,我们都会看到股票出现强劲的看涨势头。预期本身假设了巨大的同比增长数字,英伟达超过这些预期的能力是一个积极趋势。但这也表明华尔街对英伟达股票的看涨信念非常有限。

最近因DeepSeek公告而引发的调整是另一个证明,表明华尔街对英伟达的高市值以及公司未来的每股收益和收入增长能力持谨慎态度。随着超大规模云服务提供商和AMD推出自己独特的芯片,英伟达获得高利润率的能力将受到限制。如果超大规模云服务提供商重新评估其庞大的资本支出,并更多地关注使用高效的AI模型,我们也可能看到收入势头下降。

利润率和收入面临阻力

在DeepSeek公告之前,随着新竞争对手开发自己的芯片,英伟达可能会出现一些利润率下降。然而,在DeepSeek公告和阿里巴巴和字节跳动推出的其他模型之后,我们可能会看到更多关注提高这些AI模型和工具的效率。至少在近期,我们可能会看到大型科技AI支出者的投资路径有所调整。

图:DeepSeek-R1已被微软部署。来源:微软Azure

AWS和微软已经在其云服务中部署了DeepSeek选项。这是超大规模云服务提供商的一大步,我们可能会看到几乎所有其他大型科技公司开始提供类似服务。DeepSeek的R1 API每百万输出令牌成本2.19美元,而OpenAI是每百万输出令牌60美元。仅这一点就使DeepSeek比OpenAI的成本效率高出95%以上。至少在短期内,我们可能会看到一场追求更高效率而不是囤积更大计算能力的竞赛。

这将损害对英伟达最新芯片的需求。我们已经可以看到远期收入的低估值和高估值之间存在显著差距。

对于截至2026年1月的财年,最低收入预期为1,640亿美元,最高收入预期比这高出50%以上,达到2,520亿美元。对于截至2027年1月的财年,3,460亿美元的最高收入预期几乎是1,750亿美元最低预期的两倍。除了特斯拉外,我们在其他任何大型科技公司都不会看到类似的收入预期差距。这表明华尔街对英伟达保持当前收入势头的能力持怀疑态度。

当我们看看Alphabet的收入预测时,截至2026年12月的财年最高预期比最低预期高出不到10%。这显示出对Alphabet未来表现的很高确定性,也降低了股票的风险。

在每股收益预测中也可以看到类似趋势。截至2026年1月的财年每股收益预测最低估值为3.82美元,最高估值为5.95美元,比最低估值高出55%。截至2027年1月的财年,最高每股收益预期为7.99美元,比最低预期4.70美元高出70%。

等待完全调整

最近的下跌后,一些看涨的分析师提到这是英伟达股票的黄金买入机会。然而,在当前水平买入可能并不有用,因为该股票仍然以高估值交易。我们不可避免地会在未来几个月和几个季度看到更多高效的AI模型推出。AI行业的任何重大效率举措都将导致英伟达股票的短期调整,这取决于新模型的效率和计算能力的远期预测。

英伟达未来2个财年的远期市盈率为21.5倍。Alphabet和Meta未来2个财年的远期市盈率都更低。如上所述,与其他大型科技公司相比,英伟达面临远期每股收益预期高度分歧的额外风险。

英伟达拥有出色的管理团队,并提供了领先的产品。此外,随着新的AI服务和工具上线,我们可能会看到对计算能力的需求增加。然而,英伟达的股票估值很高,没有反映近期面临的挑战。我们可能会看到从当前价格回调,这可能使股票在未来更具吸引力。

投资要点

DeepSeek公告后,英伟达股票已经下跌近20%。阿里巴巴和字节跳动也在推出新的AI模型。与类似的OpenAI模型相比,DeepSeek提供了超过90%的成本效率。我们可能会看到近期推出更多高效的模型。AWS和微软已经部署了DeepSeek,这显示了市场寻找更具成本效益解决方案的需求。

对于截至2027年1月的财年,英伟达的最高收入和每股收益预期几乎是最低预期的两倍。这种趋势在大多数其他大型科技公司中都看不到,这给英伟达股票带来了更大的风险。尽管有出色的产品,随着市场在计算能力和效率之间找到适当平衡,英伟达股票可能会在近期出现调整。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小岛大浪·02-10科技日新月异,总归有新的科技变革来打破原来的一家独大,原来的股票下跌很正常!抄底别抄在半山腰就行点赞举报

- 尖沙咀啵嘴·02-10那现在是不是该趁机跑路了点赞举报