明年赤字率有望突破4%,到底意味着什么?--各种赤字率指标背后的含义解读

在1月10号举行的财政发布会上提到:“考虑到我国GDP规模不断增加,赤字规模将有较大幅度的增加,财政总支出会进一步扩大,逆周期调节的力度也会加大。”

之前来说,中国长期恪守3%的财政赤字率红线,除了疫情期间年度突破过3%之外,其余年度均未高过;

而2025年赤字规模的较大幅度增加,具体会增加到多少,也是投资者普遍关心的问题,一般认为达到4%的可能性很大,甚至更高。

1)中国现在的赤字率到底是多少?

2)25年的赤字率可能会提升到多少?

3)提升赤字规模后,能带来多大的增益?

以上这几个问题,你知道答案或作过思考吗,这篇文章试着给出分析。

一、赤字率到底怎么算?

财政赤字率,这可能是个听起来很简单,但实际没几个人能真正完全搞懂的概念,原因在于口径太多了。

单就财政赤字来说,很好理解,就是预算年度内财政支出和财政收入的差额,通俗来讲,就是政府花的钱超过了挣的钱,会计上通常用红字表示,所以叫财政赤字。

而财政赤字率是衡量财政发力情况的重要指标,是财政赤字与同期国内生产总值(GDP)之间的比例关系。

简单来说,财政赤字率 = (财政支出 - 财政收入)/ GDP *100%

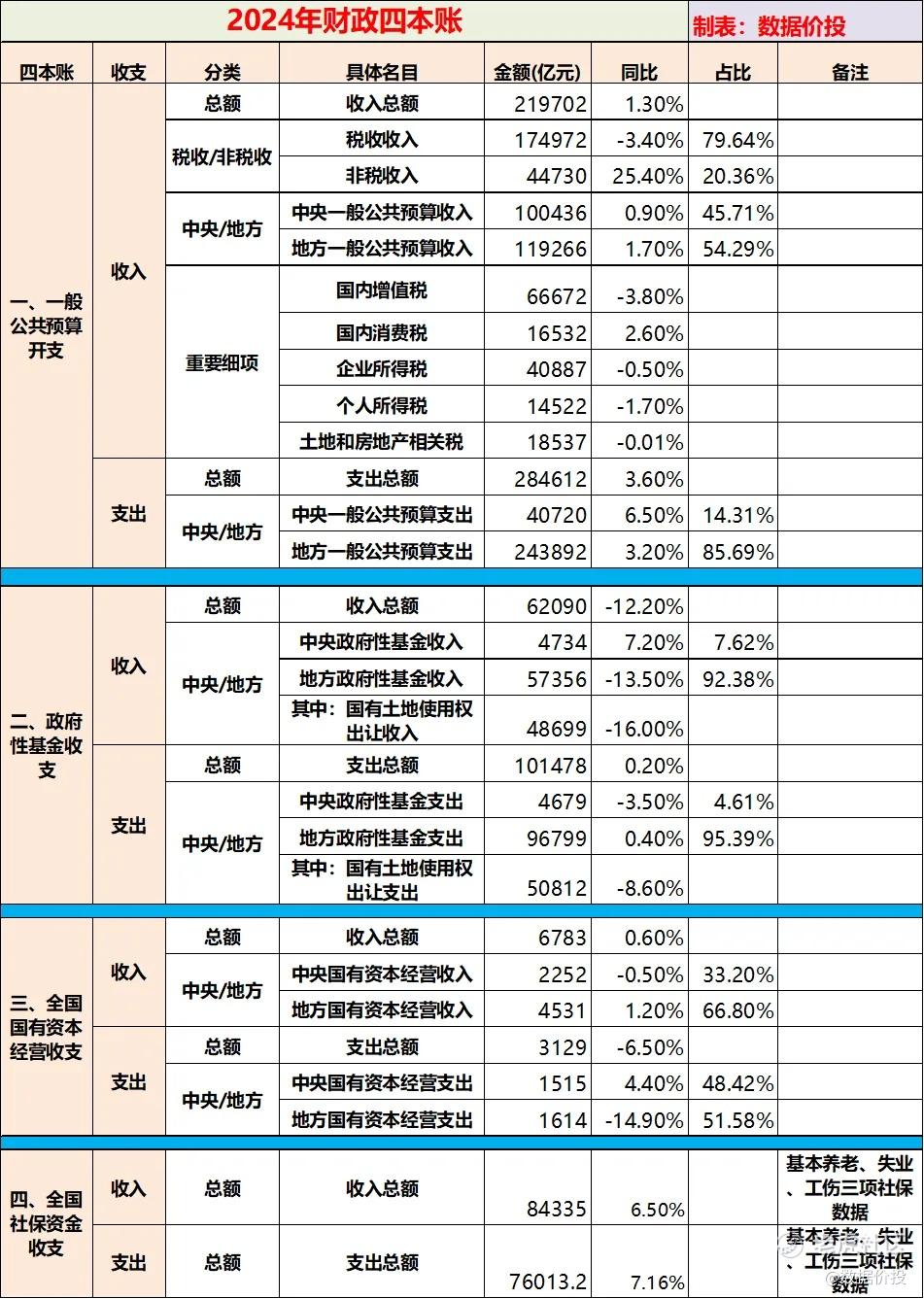

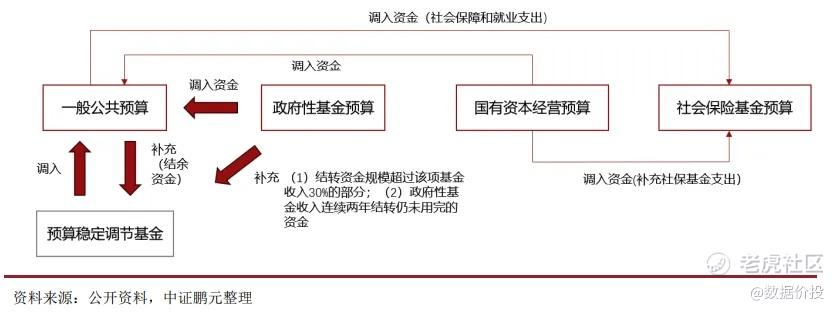

到此为止还是很好理解的是不是,但是问题来了,我国的财政总共有四本账,分别是一般公共预算、政府性基金预算、国有资本预算和社会保险基金预算,那么计算财政赤字时到底是用其中哪本账,或是哪几本账呢?

1)首先来看第一个口径的赤字率指标,即名义赤字率:

财政部官方所称的赤字率就是名义赤字率,它是仅考虑第一本账的一般公共预算收支形成的缺口,而不考虑其他三本账;因为根据我国新预算法规定,四本账中仅有一般公共预算可以列赤字,而其他三本账都应该以收定支,收支平衡,不列赤字。

显然以收定支只是理想情况,其它三本账不可能每年都正好平衡,所以其他三本账和一般公共预算之间有相应的平衡和调节机制,可以进行跨年度的预算平衡调节和跨账本的资金统筹使用,具体见下图:

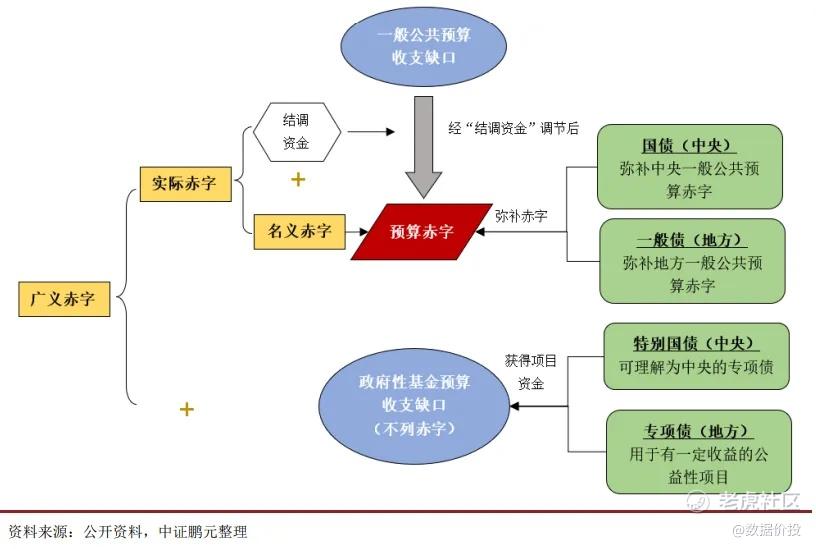

名义赤字 = 收入总量(全国一般公共预算收入+全国财政调入资金及使用结转结余)-支出总量(全国一般公共预算支出+补充预算稳定调节基金+向政府性基金预算调出资金+结转下年资金)

简单来说,即是一般公共预算所产生的实际赤字,再通过“结调资金”进行调整后所得到的会计结果,是账面赤字。

同时也带来两个问题:

问题一:为什么要作调整?

因为财政部每年会发布目标赤字率,用以反映当年的财政发力程度,而调整的最主要目标就是使得调整后的数值能够去和目标赤字率吻合,是一个长期的平衡机制;

问题二:是不是一定能调整到和目标赤字率吻合?

理论上来说,需要之前的“结调资金”有盈余才可以,而至少到目前为止,每年的名义赤字率基本能保持在目标赤字率之下而吻合的。

2)其次来看第二个赤字率指标,即实际赤字率(狭义赤字率):

实际赤字率也可以叫做狭义赤字率,就是财政第一本账所产生的实际赤字,可以通过财政部发布的一般公共预算的收支情况计算得到:

实际赤字 = 全国一般公共预算收入 - 全国一般公共预算支出

在2014年以前,我们实际赤字是低于名义赤字的,产生了一定的“盈余”,而在15年以后,实际赤字则是明显高于名义赤字,反映开始进入预算内的财政扩张之路,也开始逐渐消耗之前累积的“盈余”。

3)再来看最后一个赤字率指标,即广义赤字率:

广义赤字 = 实际赤字 + 政府性基金收入 - 政府性基金支出

即把第二本账的赤字也加了进来,这其实是更全面,且更能反映当前真实财政状况的数据。

24年发了1万亿的超长期特别国债,且地方发行了约4万亿的新增专项债,这些是计入政府性基金收入,而没有被纳入到财政赤字(名义赤字率)中去的,理由是:

以特别国债为例,一般是在特定时期,为特定目的而发行的债券,是非经常性的,所以希望避免因短期财政赤字扩大而对市场信心产生的负面影响。

但是当“特别国债”已经被确定在后续几年会持续及更大力度的发行;以及当由于政府性基金收入中的卖地收入明显减少,为了补充缺口而发行的“地方专项债”已经成为实际意义上的“一般债”时,那么将这部分去纳入财政赤字来作考量的广义赤字,事实上是更能反映当前财政的真实现状的。

4)小结:

名义赤字、实际赤字及广义赤字,上面提到这三个指标的关系可以见下图:

二、中国当前的赤字率水平

24年来说,财政部制定的目标赤字率为3.0%,和23年相同,没有突破3%的红线;但考虑到23年的名义赤字率实际已经突破到3.8%左右,24年的目标实际反映的算是“稳中求进”;

而24年实际一般公共预算收入219702亿元,一般公共预算支出284612亿元,狭义赤字达到-64910亿元,狭义赤字率(实际赤字率)达到了4.81%;

而24年政府性基金预算收入62090亿元,政府性基金预算支出101478亿元,收支赤字进一步扩大,同时也推动广义赤字达到-104298亿元,广义赤字率达到7.73%;

该看哪个赤字率的数据?

其实在20年疫情之前来说,这三个赤字率基本还能够保持一致,或者至少是差额不算大;

而在20年以后,这三个赤字率则是开始分化且逐渐拉开差距,特别是广义赤字率,24年已经达到7.73%,明显高于目标赤字率的3.0%;分化的最主要原因在于政府性基金收入中的卖地收入(国有土地使用权转让收入)持续大幅下降,导致政府性基金近年连续的收不抵支。

所以当前来说:

目标赤字率(3.0%)更多的是具备信号意义,反映当年的财政发力政策会是稳定,或是激进;而狭义赤字率(4.81%)则更直接,反映第一本账中的经调整前赤字;广义赤字率(7.73%)则更为全面,也是当前最反映财政真实情况的赤字率指标。

三、25年赤字率提升的增益

弄明白前面所说的三个赤字率的意义后,那么25年的目标赤字率会提升到3.5%、4%或者4.5%,其实并没有那么重要了。

提供的主要是信号意义,应该会超过3%的“赤字率红线”:此红线来源于《马斯特里赫特条约》,最初主要是体现对政府行政开支的财政约束;但在当前全球经济的下行期,3%赤字率常被市场解读为财政发力的相对克制,“3%赤字率红线”已不适合复杂的国际和国内经济形势,实践中欧美经济体早已放弃这一警戒线标准,赤字率经常突破 3%。

更值得关注的是,最终的广义赤字率会在当前7.73%的基础上提升到什么水平上,可以肯定的是,不光是一般国债将加大发行力度,同时超长期特别国债也会继续发行,以及地方政府专项债的加大发行;与之相对应的,政府的显性负债率也将在当前约60%的水平上继续上行。

提升之后,不光是赤字率,以及政府负债率(显性+隐性)预计也将达到较高的位置上:

一方面来说,前面分析过,这可能也是要解决当前存在问题的必要途径,而且在世界主要国家中也不算特例;

而另一方面来说,后面关键是看增发的这部分债务的投向,能否在未来带来生产力的提升,推动GDP的增长,从而实现财政的逆周期调节作用。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。