说下网易有道最近热点和中长期看法

最近消息面上主要是这俩:

2月10日,有道小P宣布接入DeepSeek后能力升级,另外词典笔累计销量突破1000万台。

昨天直接一根40%的大阳线,这算是近期中概里面,DeepSeek概念涨幅比较凶的,上周我预估会破10,没想到晚了两天。

硬件方面,词典笔不算什么新产品,主要是销量节奏,去年8月突破800万台,大概半年到1000万,算是个大单品的里程碑。

现在词典笔把AI模型加进来,开始从单一翻译工具进化为包括语言学习、作业辅导等多功能AI学习助手。参考海外各种AI智能硬件的逻辑,纯AI硬件出货量破千万的还是很少的,比如AI眼镜,Meta和雷朋眼镜,也是二代出货量才到200万台,如果词典笔在学习场景继续爆的话,也算把AI硬件想象空间打开。

这里面有道小P也接入了DeepSeek-R1大模型,涉及到用户粘性问题,抢第一波很关键了,至少你别跑。

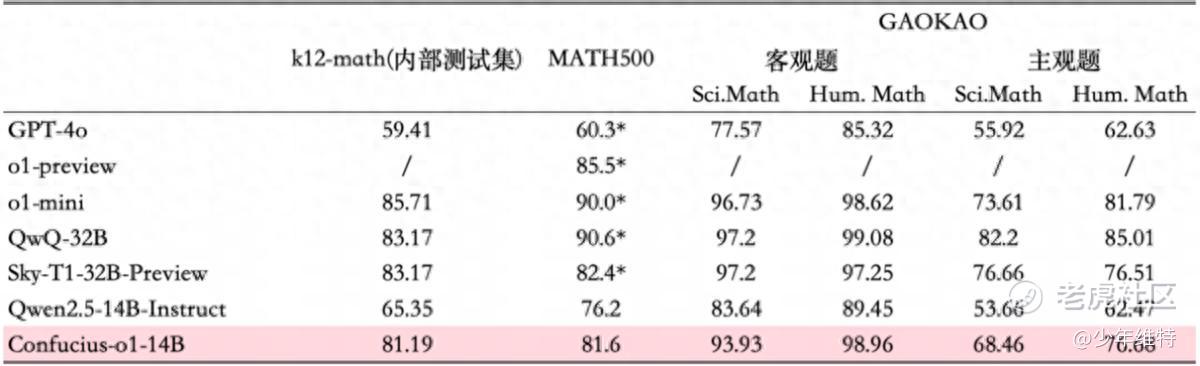

年前公司也推出了 “子曰-o1”,推理模型目前是主流,按照之前周枫说的,语言学习和学科类,正好是对应两种不同的思维连模型,子曰-o1对标的是DeepSeek的R1和OpenAI的o1了,14B参数规模,能够在消费级显卡上运行,并支持中文逻辑推理与分步解题,行业模型有自己的垂直优势。

从估值的角度看,有道当前的股价仍远低于2020-2021年牛市时的高点,虽然破了10块,月线级别有一定压力。

现在这个阶段谈估值的话,之前讲过,也要看懂王任期中概行情以及AI概念。

有道今年主要解决的是盈利和现金流出收窄,收入方面估计变化不大,在15-16亿这个区间,主要是看学习服务成本优化。AI订阅需要看下环比情况,这个是基础商业模式转变问题,很关键,这两个Q估计就破亿了。

广告是现金牛,增速一直不错,等年报看看最新数据如何。

总体上,国内推理模型的成熟将加速教育AI应用落地,在前期的大模型和应用积累基础上,有道后续在市场上竞争力上还会得到进一步助益。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 33_Tiger·02-11精彩中概主要做的就是阿里和网易,阿里算利空出尽。网易的原因还是估值优势,且基本面扎实,网易新的漫威争霸表现很猛,被低估了。 $网易(NTES)$ $阿里巴巴(BABA)$1举报

- Inmoretion·02-11精彩虽然有道借着ds的风来的这一根大阳线,但是回看走势,从去年九月底就不断走高,就是不知道后面能不能继续走高,或者说后面中概一波集体走高1举报

- 小东王子·02-11未来可期!👍点赞举报