叙事超越周期

本期内容来自一个大空头的自省···与大A、HSI相关(本期并不构成任何投资观点)。

没有能及时地从“框架、策略的惯性”中回身,从而关注新叙事的预期,错失偌大的机会,兼之还惯性地做空对冲。

作为是近两三年来最失败的投资、交易策略,故此写一期”自我检讨“。

如果长期跟踪公号的策略,那么就可知道从2023年(后疫情时代)开始,以23.4.14《美股多头几时休?》,24.12.5《当前资金偏好的特征“切片”》,都在确定宏观周期、框架、逻辑,随后在不同的小周期场景,观察市场流动性+情绪变相,随后做空HSI(系统alpha),“对冲"持有个股的beta(神华、电信、紫金三件套)。

PS还记得过年时和朋友聊起,最近两三年的HSI空头特别“顺”,难怪说小心周期”反转“。

过去两三年,大A为背景的宏观逻辑、周期——都是过去几年“共识”,资产负债表通缩、通缩螺旋···人口周期、债务周期、财政杠杆周期···

相同的宏观交易(中长期宏观叙事),也贯彻至HSI,作为全球性市场之一,惯用于”对冲“。

但宏观不一定是永远对,在不同周期(时间尺度上)不总是对的——好比于策略的底层是逻辑,但逻辑的底层总有时间尺度约束。

PS简单理解:宏观框架下,价格变动都以周、月维度去观察、甄别、判断,跟踪中微观数据检验宏观逻辑。但短中期的情绪、叙事波动,可能会严重扭曲日、周均的表现···

俗话说的好,常在河边走哪有不湿鞋,市场总会遇见黑天鹅——Deepseek在角落煽动翅膀,引爆了全球对龙资产的估值“重构”的风暴。

上述观点在月末后也不一定被市场证实or证伪,放到月、年K上可能也就一根长上影,但不妨碍现在(做局)把空头打爆。

外资是很诚实的要重构估值,那么标的已经“高高举起”,恒生科技为首(对标QQQ)···中芯国际(对标英伟达)、小米(对标特斯拉)、腾讯阿里电信(对标海外三朵云的亚马逊、微软、谷歌)。

短短几天创下月线记录级涨幅···

PS这一段行情笔者完全错过了,这是大失败(亏往期笔记还专门记录电信的预期,见文末)。这就是典型宏观交易者,策略->逻辑都过于集中在宏观,从而忽视了中微观的叙事。

实际上草蛇灰线,脉伏千里。

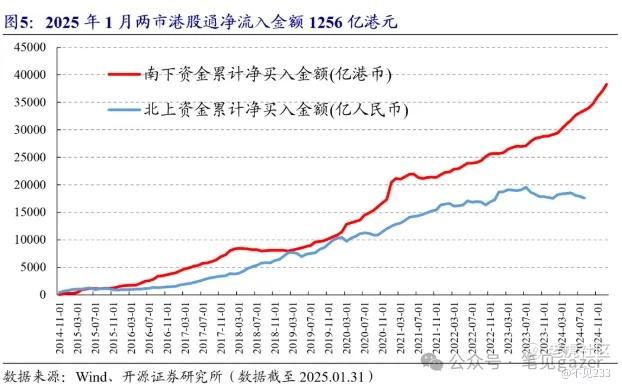

图:南下资金累计继续创新高

2025年1月南下资金持续维持大额净流入,月净流入额约1256亿港元,创2021年2月以来最高单月净流入额。

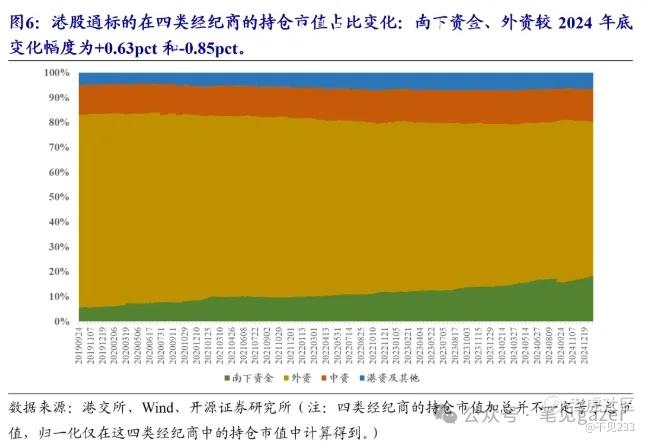

图-港股通持仓结构占比

HSI资金面的特征——南下资金逐渐占据持股持仓的叙事环境(20%左右),外资逐步“撤离”(70%->50+%)。

HSI空头们对上了全球最会做局控盘的老庄们——可能习惯了传统估值、模型、商业模型等空头们,也只能封顶地给了英伟达60倍估值,但还是不习惯中芯80倍、小米60倍的国运叙事,只能大呼不讲武德。

但这种叙事强在于真假掺半···不断拉扯、诱发市场想象力。

比如最近传出苹果接触阿里巴巴、腾讯、字节等通过本地合作AI的思路提振IPhone销量等···同时马斯克称与在上海建造机器人生产工厂···

随后还有国内传闻下一期国投基金,正式转向AI!?

各路半导体、AI上下游企业虎躯一震。

所以当叙事上升至国运级别,那么宏观就不要螳臂当车——这是典型的叙事超越周期的表现。

谁还惦记什么破宏观周期,齐齐走向通缩之路?

不知道你信不信,反正资金先信为敬。

市场总是的对,但市场总是的对的不太可能···

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。