中信保诚人寿亏损扩大,偿付承压,退保激增,新帅能否解困?

文|小方

来源|财富独角兽

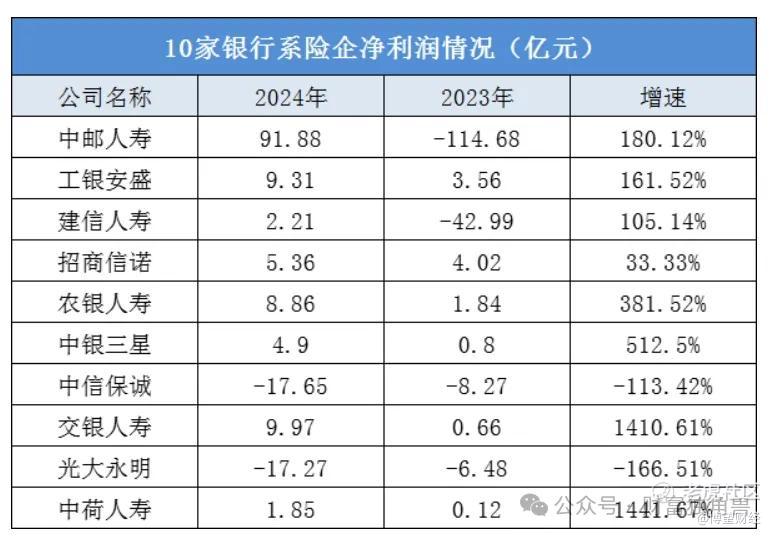

据《国际金融报》统计,2024年,中邮人寿、工银安盛人寿等10家银行系险企共揽收保费4141.95亿元,同比增长13.70%;合计实现净利润99.42亿元。

其中,中信保诚人寿亏损不断扩大,引发业界关注。

图片来源:《国际金融报》

作为昔日保险行业中备受瞩目的佼佼者,中信保诚以其稳健的增长和雄厚的股东背景赢得市场广泛认可。尤其是自2017年进入“百亿俱乐部”后,其业绩持续攀升,保费规模亦屡屡刷新纪录。

然而,近两年,这家曾经的“优等生”却在亏损泥潭中挣扎。除巨额亏损外,中信保诚保费收入的下降、退保率的居高,以及退保金额的激增,无不成为其逆风翻盘的“绊脚石”。

尽管在2024年,增资“输血”一度为中信保诚带来一丝“喘息”机会,但增资或只能“续命”一时,唯有自身“造血”,才是正向发展的“不二法门”。

眼下看,中信保诚人寿的逆袭希望,或给到了走马上任的李存强身上。作为中信保诚人寿的“新帅”,李存强能否扭转公司困局,重振市场信心,重回增长轨道,或是今年中信保诚人寿的“看点”所在。

01

亏损加剧,偿付能力承压,增资不是“万金油”。

据中信保诚人寿披露的《2024年第4季度偿付能力季度报告摘要》数据显示,其2024年净利润约为-17.65亿元,较2023年同期约-8.27亿元同比下滑约113.42%。

图片来源:中信保诚人寿《2024年第4季度偿付能力季度报告摘要》截图

两年累计亏损,达25.92亿元。除了亏损加剧,中信保诚人寿在保险收入方面也面临挑战。据前述《2024年第4季度偿付能力季度报告摘要》披露的数据显示,中信保诚人寿2024年实现保险业务收入约为299.66亿元,较2023年同期315.82亿元同比下降约5.12%。

图片来源:中信保诚人寿《2023年第4季度偿付能力季度报告摘要》截图

在保费收入增长乏力、投资收益不佳等多因素影响下,中信保诚人寿的偿付能力也处于承压状态。

回看其近年来业绩报告,中信保诚人寿的核心偿付能力充足率、综合偿付能力充足率自2022年起呈下降趋势,由2022年初的235.37%、261.34%降至2024年末的143.64%、245.14%。而2024年二季度末,这两组数字甚至分别降为86.58%、173.15%。

图片来源:中信保诚人寿《2024年第4季度偿付能力季度报告摘要》截图

为缓解偿付能力和经营压力,增资成为中信保诚贯穿2024年的“大事件”。其中,第一笔25亿元增资于2024年2月2日完成,经金融监管总局批复,中信保诚人寿注册资本由23.6亿元增至48.6亿元。2024年11月5日,中信保诚人寿董事会审议通过第二笔增资实施条件。此次增资同样为25亿元,增资后,公司注册资本将由48.6亿元增至73.6亿元。

图片来源:中信保诚人寿官网

然而,增资能否从根源上偿付能力的承压状态?资本的补充能否转化为流动性优势,进而有效填补营收上的缺口?从中信保诚人寿《2024年第4季度偿付能力季度报告摘要》的主要业绩指标看,答案或不言自明。

某种意义上来说,增资不是“万金油”,而是“东风”。险企若能借助这股“东风”,及时进行有效的战略调整和经营模式的创新,或才能从根本上增强偿付能力与风险抵御能力。

从险企运营管理的角度看,增资或也是迫不得已的决策。毕竟,亏损扩大、偿付能力承压,并非单一因素的作用,而是涵盖了保费收入、投资收益、退保率是否维持低位等多种因素的综合结果。

譬如,过高的退保率不但会影响现金流,甚至会触发现金流危机,而且,还会直接影响到利润水平,直至在业绩上表现为亏损。

由此来看,中信保诚人寿2024年的业绩表现,正是多重因素叠加带来的不确定性的增加。尽管昔日光环加持,但冷冰冰的偿付能力报告中的一组组数字,道出了这家“明星险企”当下的困境。

02

退保率大幅上升,退保金额激增,产品和渠道亟待优化。

与保费收入下降“相伴”的,则是中信保诚退保率的上升和退保金额的激增。以“「智尚人生」年金保险C款(投资连结型)”产品为例,2024年年度累计退保率高达22.2%,年度累计退保规模约为72.82亿元。

图片来源:中信保诚人寿《2024年第4季度偿付能力季度报告摘要》截图

而这款产品在2023年的年度累计退保率仅为5.4%,年度累计退保规模也保持在18.88亿元的相对“低位”。

图片来源:中信保诚人寿《2023年第4季度偿付能力季度报告摘要》截图

激增的退保率和退保金额,对险企而言,最直接的影响便是会面临现金流危机,甚至迫使险企折价处理现有资产或增加融资成本。更重要的是,对险企的长远发展看,其更大的影响在于影响险企的利润水平。一如中信保诚的亏损扩大,与其过高的退保率和激增的退保金额不无关系。

值得注意的是,中信保诚退保率和退保金额前三的产品,其销售渠道均为“银保渠道”。而据《国际金融报》援引中国(香港)金融衍生品投资研究院院长王红英的分析指出,银行的网点远远多于保险公司的网点,保险公司借用银行网点销售产品可以快速上规模。

但劣势在于银保渠道比较好卖的产品大多偏重储蓄与投资性质,在价值增长及利润方面贡献较低。“由于部分产品期限相对较短且收益相对较高,需到期返还,若不能保持相当规模的保费收入,还将面临退保压力。为此,银行系险企在投资上将不少资金投向二级市场等流动性更强的资产,投资收益受市场波动的影响较大。”

或许,如何优化和调整产品结构及销售渠道,甚至创新产品类型及营销模式,或是2025年摆在中信保诚面前的重要“功课”,以力求退保率和退保金额的“双降”。

毕竟,改善退保率,正是险企在运营管理上,提升利润的精细化经营手段之一。

然而,业绩的波动、管理层的变动、偿付能力承压等问题,或让一部分客户对中信保诚人寿的未来感到担忧。

如何在2025年以稳健的经营和品牌形象的优化,再度赢得客户信任,避免更多客户的流失,则与其新管理层能否紧跟市场步伐、加强改革力度息息相关。

03

“新帅”能否力挽狂澜,令中信保诚人寿重回增长正轨?

中信保诚董事长一职空缺一年半后,终于迎来新“掌门人”。据中信保诚人寿公开信息披露显示,自2024年12月27日起,任命李存强(Cunqiang Li)担任中信保诚人寿董事长。

这位“新帅”,可谓保险行业的一员“老将”。其简历显示,李存强,1964年11月生,毕业于加拿大麦吉尔大学,硕士学位。李存强曾任安达人寿保险有限公司首席营运官,华泰人寿保险股份有限公司董事长,华泰保险集团股份有限公司首席战略官、常务副总经理兼首席战略官、总经理兼首席运营官、执行董事,华泰财产保险有限公司董事等职位。

如此险企管理经验丰富的董事长“空降”,或是2025年中信保诚经营变革的“一大变量”。

而此前的2024年6月,中信保诚人寿召开第八届董事会第五次会议,批准常戈正式出任总经理,该任命于2024年6月12日起生效,且于同年7月,正式获得监管部门批准。

作为长期服务于中信集团、一直活跃在银行业的常戈,业界对其担任中信保诚人寿总经理一职的看法不一。有观点认为,常戈缺乏直接的保险行业工作经验;另有观点则认为,在银保协同发展上,或能为中信保诚人寿带来新的想象空间。

不过,鉴于此前中信保诚原董事长黎康忠离职、总经理赵小凡退休等变动对公司稳定性和市场信心的影响,如今董事长、总经理终究各就其位、各司其职,若能打好配合,或将带领中信保诚人寿进入“李常”新时代。

尤其是对保险业管理经验丰富的“新掌门人”李存强而言,在其走马上任后,如何从战略举措和模式变革等方面,对中信保诚人寿带来“大刀阔斧”的改革,或许直接关系到中信保诚能否走出亏损扩大、保费收入下降、退保率和退保金额激增的多重困境。

展望2025年,中信保诚人寿的新管理层难免处于“高压”态势之下。如何找到重回增长正轨的“密匙”,或是从资本层面到市场层面,对新管理层的共同期待。至于能否成功寻到“密匙”、重拾中信保诚人寿“昔日风采”,我们不妨拭目以待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。