记录思考:利率债投资的另一视角

对于我们多数老百姓来讲,一生中能够上量的投资主要有三种,一是债券投资(银行的各种理财,底层是债券),二是股票投资,三是房子投资。由此,我们多数普通人变得富有,主要是通过买房、买股或者买债。依靠工资收入变得富有是很困难的,毕竟,只有极少数的公司高管与中层管理人员才能拿到较高的收入。非普通人是通过创业变得富有,就是当企业家,当老板。

与股票、房子不同,利率债的三大类——国债、地方政府债、政策性金融债的异质性是很小的,违约的风险都可以忽略不计,免税待遇导致了一定的同期限品种的利差,久期的差异是不同利率债券,价格表现差异的主要原因。

业内人士对利率债定价,各有各的框架。作为一个不太懂利率债的投资者,我们也可以从房子和股票的视角来做利率债的投资。

试想,如果买房子之后,每年能获得10%的回报,买入沪深300ETF,每年能获得10%的回报,那么我们大概率就不会考虑利率债的投资机会。由此推测,当房价与沪深300ETF同时见顶的时候,就是买入利率债的时候。这就是题目所说的利率债投资的另一视角。

再考虑到房子的流动性较差,高流动性的能够上量的投资就剩下股票与债券两类,那么在房价上行时,沪深300指数下行时,我们把投资组合变为(1)房子+(2)利率债。

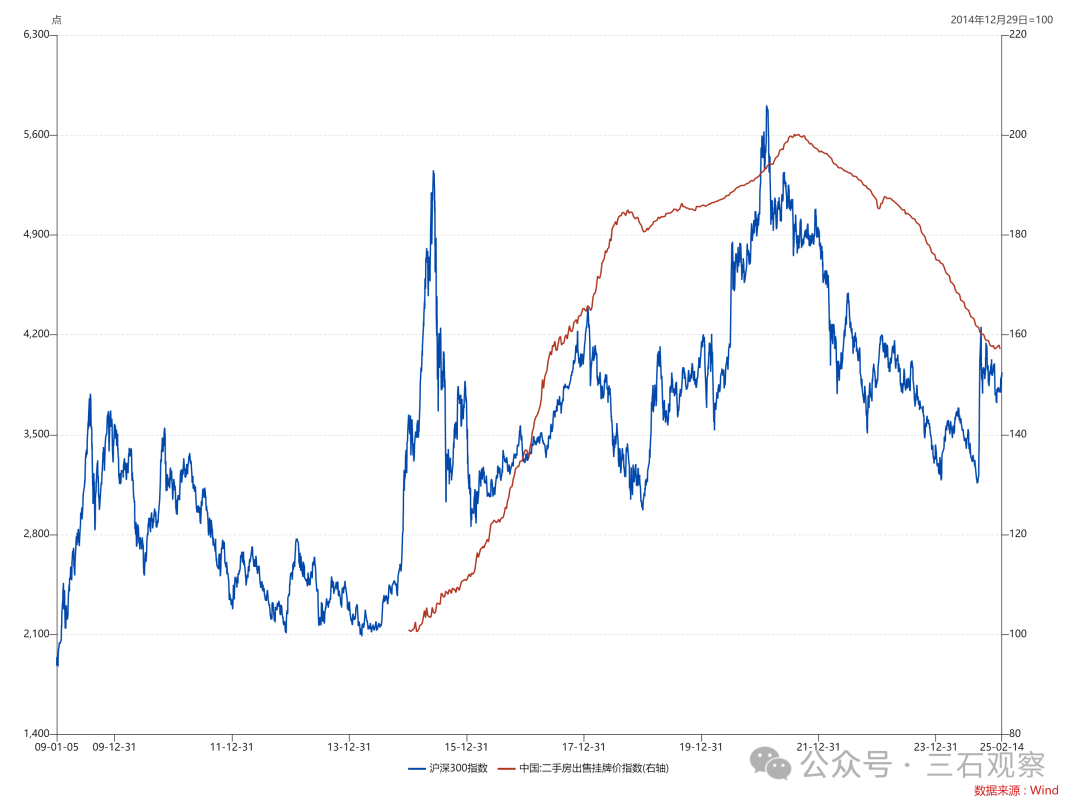

我们拿到了2014年至2025年二手房价数据,根据上述的规则,2021年2月开始配置一些利率债,在2021年8月选择配置更多达到利率债。在2014至2021年2月的周期里,2015年6月,2018年1月,也是可以考虑加入一定的利率债的投资。让我们看看这三次利率债的投资,能够赚多少钱呢。

图1 中国二手房价与沪深300指数

2015年6月至2016年2月,十年期国债期货大约从94.5上涨至100.50,涨幅为6.35%。2018年1月至2018年12月,十年期国债期货大约从92上涨至98,涨幅为6.52%。2021年2月至2025年2月,十年期国债期货大约从97上涨至109,涨幅为12.37%。

只是简单的统计,只是沪深300指数一波下行,十年期国债能涨6%多一些,如果叠加房价的下行,十年期国债能涨12%多一些。

别人炒股炒房亏钱,咱们切换到利率债上,不但不亏,还能赚钱,是不是感觉很厉害。这就是利率债投资的魅力。可以说,玩好了房子、股票和利率债,每年都能赚到钱。不存在买房与买股被套一说。

图2 十年期国债期货主力合约价格走势

由此,就能整出一个利率债投资的简单规则,当我们认为沪深300指数要迎来大熊市时,尤其是超过1年的熊市,我们就买入利率债,对此信念越坚定,就买期限越长的利率债,30年或者50年国债都是可以的;当我们认为沪深300指数与房价同时下行,持续时间超过1年,那么就更加坚定的大仓位买入利率债。

这样看来,利率债的投资就转变为房子与沪深300指数ETF的投资。只要我们有了房子和沪深300指数的投资框架,就有了利率债的投资框架。

这个问题留给大家了。大家是如何研判的沪深300指数的中长期走势呢,又是如何研判房价的中长期走势的呢。

再回顾一下,逻辑上是容易理解的,一般来说,房价与沪深300指数的波动性比十年期国债期货价格波动大,房价与沪深300指数可以在一年之内涨幅超过30%,在大牛市中,两者三年翻一倍,或者翻两倍,也是有可能的。有如此高的回报率,大家是看不上那点利息的。当房子与股票都不行,就买入利率债,这是最为直观的理解了。

总的来说,只要我们会炒股,会炒房,就会炒利率债,当然一般不叫炒利率债,而是叫买国债。股票熊市中,以后见面,大家问一句,你买国债了吗。不过,这两天,大家见面更多是问,你买港股了吗。

一个时代有一个时代的主题,在中国,一个主题也就是两三年。唯一不变的,是不断的变化。

2025年2月14日

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。