2025学习笔记之27 - 可口可乐(KO)财报

[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

小伙伴们,周末愉快啊 [开心]

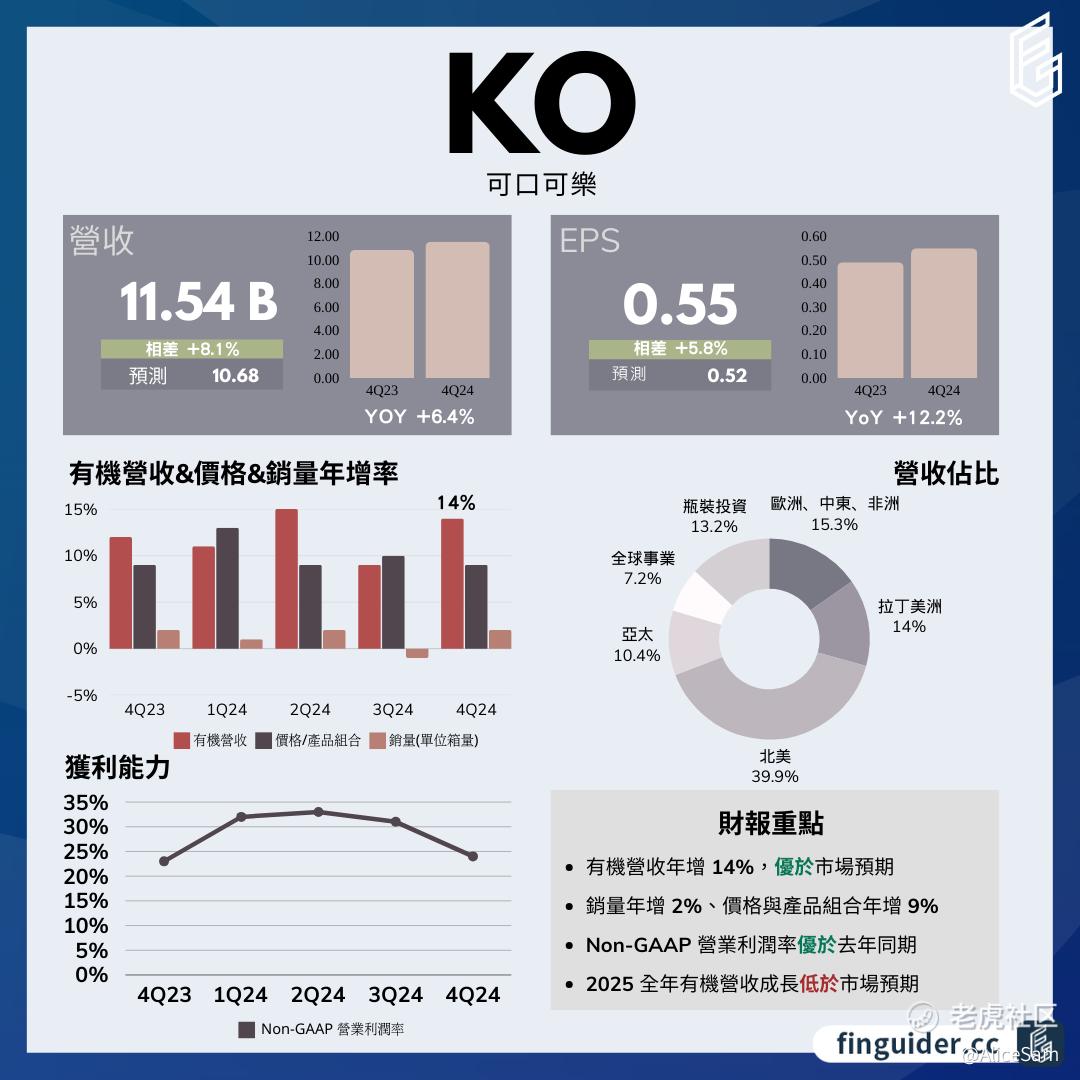

周末就是我们打工人的最佳学习时间,今天就来读一份财报。2025年2月11日,全球非酒精饮料龙头可口可乐(KO)盘前公布了2024年第四季度及全年财报,引发了市场的广泛关注,毕竟之前 $可口可乐(KO)$ 已经持续下跌好一阵子了,好的一份财报肯定可以让他们重整旗鼓 。而且这份财报不仅展示了可口可乐在过去一年的经营成果,也为展示了他们的未来发展趋势的一些依据。从下面这份财报总结图一眼看过去,财务亮点还不少呢。

2024年第四季度,可口可乐营收达到115.4亿美元,同比增长6%,远超市场预期的106.8亿美元,成为自2021年第二季度以来营收超越预期幅度最大的一季。全年营收为470.61亿美元,同比增长3%,同样超出市场预期的462亿美元。这种强劲的营收增长主要得益于他们公司有效的定价策略、产品组合优化以及全球市场需求的稳定增长。刚好又碰上很多假期啊新年啊什么的,过年过节大多数人家都会准备几箱可口可乐啦。[开心] 在全球销量年增2%、价格上涨9%的同步推动下,第四季度有机营收(不包括收购、资产剥离、汇率波动)年增14%,远超分析师预期的年增7.2%。全年来看,有机营收增长也为他们公司的整体业绩做出了重要贡献。

按地区划分来细细看他们的收入,主要可以看下面这些地区的表现:

1. 欧洲、中东、非洲(EMEA):第四季度有机营收年增17%。价格方面,受部分通膨严峻市场的影响,价格年增11%。销量上,与去年同期持平,整体市场表现稳健,在营收增长方面主要依靠价格上涨和产品组合优化。

2. 拉丁美洲:有机营收年增25%,是各地区中增长最为显著的。价格涨幅高达23%,主要是由阿根廷的恶性通膨推动。销量年增2%,在价格和销量的双重推动下,该地区成为可口可乐营收增长的重要引擎。

3. 北美:业务占比最大的北美地区第四季度有机营收年增15%。价格上涨12%,销量年增1%,标志性产品可口可乐以及果汁、乳制品、植物类饮品等推动了市场占有率的提升,进而促进了营收增长。

4. 亚太地区:第四季度有机营收年增1%。销量成长6%,主要受中国、巴西等市场需求增长推动,但由于产品组合变化,价格跌价5%。全年来看,亚太地区净收入增长2%,达到55.46亿美元;营业收入增长5%,达到21.48亿美元,主要受益于定价策略优化和产品组合调整,价格/组合全年增长11% 。其中中国市场表现亮眼,可口可乐碳酸饮料类第四季度和全年均增长2%,主要受拉美、亚太和北美的推动,中国市场的旗舰品牌“可口可乐”“雪碧”“芬达”等市场份额持续扩大 。第四季度亚太地区单箱销量增长6%,营业收入增长24%,有机收入增长3% 。

如果按他们的各个饮料部门来划分,大致可以看下面这几个部门:

1. 气泡软性饮料:销量年增2%,全球各地销售火热。其中可口可乐销量成长2%,主要受拉丁美洲、亚太、北美推动;零卡可乐持续受到全球各地热烈欢迎,销量大增13%,反映出消费者对于健康低卡饮品的持续青睐,可口可乐在该细分领域的市场策略取得了良好效果。

2. 果汁、乳制品、植物类饮品:销量年减 - 1%,北美的优异表现被拉丁美洲及EMEA的疲软抵销。这表明该品类在不同地区面临着不同的市场挑战,需要进一步优化市场策略和产品组合。

3. 水、运动饮料、咖啡、茶饮:销量年增2%,其中茶饮表现最为亮眼,较去年同期成长5%。随着消费者健康意识的提升,非碳酸饮料市场需求逐渐增加,可口可乐在这些品类的布局逐渐显现成效,尤其是茶饮品类,展现出较大的增长潜力。

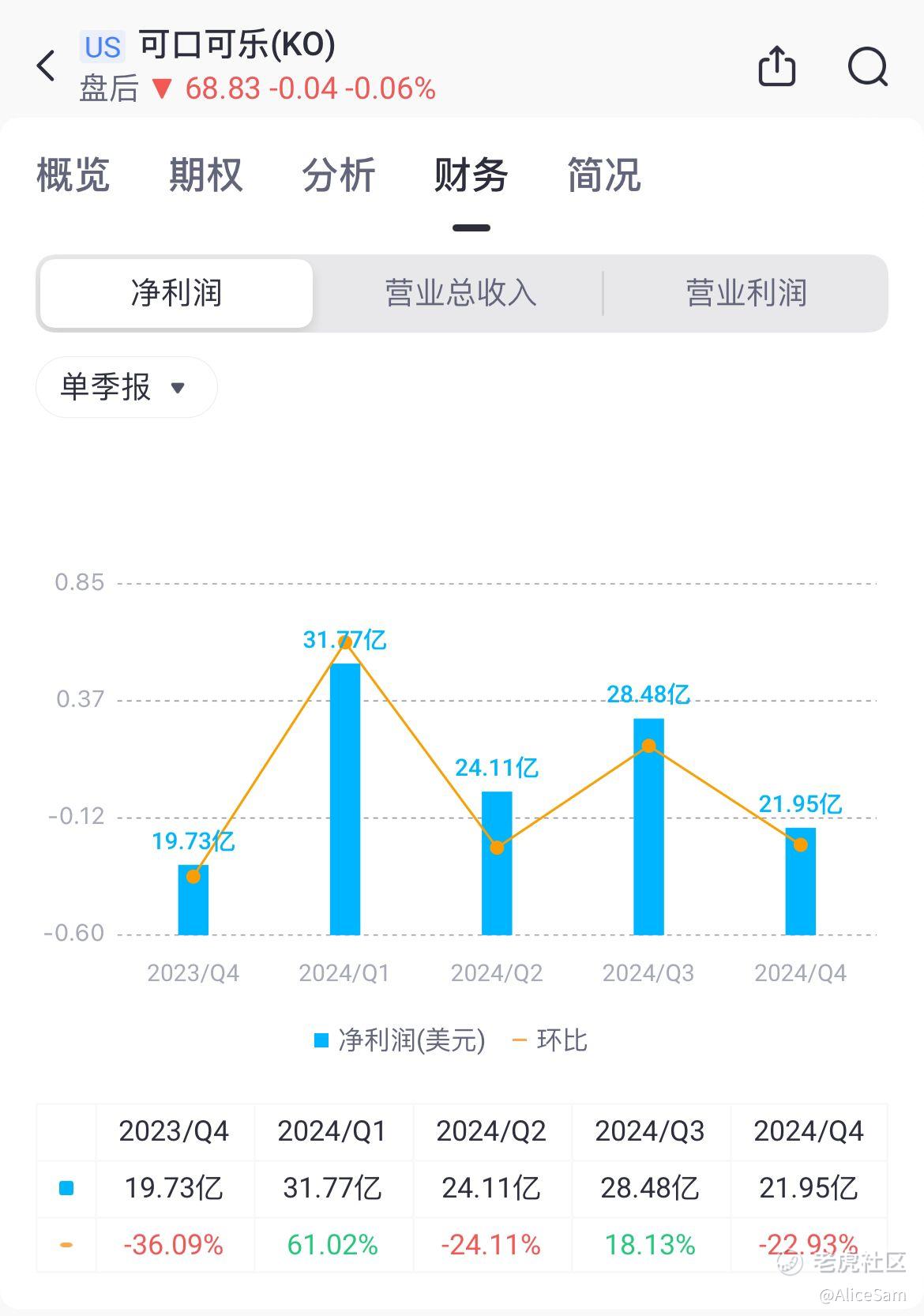

第四季度可口可乐调整后每股收益(EPS)达到0.55美元,同比增长12%,高于预期的0.52美元。全年每股收益(非公认会计准则)为2.88美元,增长7%,高于市场预期的2.85美元。从老虎页面的季度对比图上看,这个季度的EPS表现就像一个沟,跟之前3个季度相比,跌下去太多太多了,好在他们下个季度的预期不错,只要真的能做到哪个从深沟里爬了出来的预期,只要能达标,下个季度的成绩就不会差到哪里去了。

再看看利润方面,可口可乐这个季度的营业利润率为23.5%,高于去年同期的21%,排除一次性项目,Non - GAAP营业利润率从去年的23.1%提升至24%,与市场预期相符。第四季度净利为21.95亿美元,较前一年同期的19.73亿增长了11%,尽管未达市场预期的22.41亿,但整体盈利表现依然亮眼。如果是经常喝他们家饮料的应该都知道,可口可乐的全球价格比去年同期上涨了9%,维持着与前几季差不多的涨价动能。其中约4个百分点的涨幅来自部分剧烈通膨的市场,其余则来自定价策略及产品组合改善。除亚太地区外,其余各地价格皆高于去年同期。他们也正是通过合理的定价调整,叠加高利润产品占比提升,如无糖饮料等,有效提升了营业利润率。在产品组合方面,不断丰富和优化产品种类,满足不同消费者的需求,进一步推动了营收增长。

全球市场对可口可乐产品的需求保持稳定增长,特别是在一些新兴市场,如中国、巴西等。中国市场在第四季度实现了单箱销量增长,亚太市场单箱销量增长6%,主要受到可口可乐商标和碳酸饮料的增长驱动。新兴市场的消费潜力不断释放,成为可口可乐业绩增长的重要支撑。

可口可乐的营销与创新也是做的非常不错的,2024年可口可乐通过举办各类营销活动,如巴黎奥运会期间与国际奥委会合作发布歌曲《Hello World》,并在中国市场推出“拥抱此刻,让我们赢在一起”消费者互动活动;围绕“烧烤”餐饮文化热潮,在9座城市举办畅爽烧烤节等,将体育赛事和生活文化热点与品牌营销相结合,有效拉近了与消费者的情感距离,提升了品牌知名度和产品销量。

他们推出针对不同消费场景和年轻消费者的新产品,如248毫升“口袋装”饮品,降低消费者尝试饮品的门槛;与奥利奥等品牌进行跨界联名,丰富产品的多样性和吸引力。这些创新举措为销售业绩的改善提供了助力。

可口可乐也在做供应链优化,例如在中国布局陕西搬迁项目、广州大湾区智能生产基地等,通过供应链升级,降低了物流成本,提升了产能灵活性。2024年,可口可乐在全球新增超25万个销售点和近60万台冷藏设备,重点布局亚太和拉美等新兴市场,通过提升传统渠道覆盖率和冷链效率,进一步触达下沉市场消费者,为产品销售提供了有力支持。

当然,可口可乐面临的挑战也不小,首当其冲的就是汇率逆风。可口可乐三分之二营收来自美国以外,预计2025年全年有机营收将面临3% - 4%汇率逆风,Non - GAAP EPS则会面临6% - 7%汇率逆风。汇率的波动可能对他们公司的营收和利润产生不利影响,增加了他们公司未来业绩的不确定性。

这个行业的竞争也是非常激烈的,尽管可口可乐在非酒精饮料市场占据重要地位,但竞争对手百事可乐等也在不断发力。百事可乐本月初发布财报时指出,尽管国际市场有所成长,但受到北美零食和饮料需求连续五季下降拖累,Q4有机收入成长2.1%、略低于市场预期的2.2% 。虽然百事可乐有信心北美业务今年将加速增长,并将通过提供更多包装尺寸和更健康的产品来满足“追求价值”的美国消费者,但市场竞争依然激烈,可口可乐需要持续创新和优化策略以保持竞争优势。

当今时代,消费者需求也是一直在变化,随着消费者健康意识的不断提高,对健康饮品的需求日益增加。虽然可口可乐在水、运动饮料、咖啡、茶饮等品类有所布局并取得一定增长,但在满足消费者对健康、低糖、天然等产品特性的需求方面,仍面临着持续的挑战。可口可乐需要不断加大研发投入,推出更符合广大消费者健康需求的产品。 他们去年推出的新口味“覆盆子辣味”(Coca - Cola Spiced)上市仅短短半年就逐步下架,反映出新品在市场接受度方面存在不确定性。新品的研发和推广需要投入大量资源,如果新品不能成功占领市场,将对他们的业绩和品牌形象产生一定影响。

最后看看他们的未来展望,可口可乐预估2025年有机营收将年增5% - 6%,低于市场预期的7.1%,Non - GAAP EPS预计将成长2% - 3%,与预期大致相符。尽管面临一定挑战,但他们对未来业绩仍保持谨慎乐观,将通过持续优化业务策略来实现业绩增长目标。

他们也提到了一些战略布局,例如面对数位化浪潮,可口可乐正努力提升数位能力以强化战略增长潜力,运用生成式AI、分析型AI、机器学习等多种工具,提升公司的敏捷性、生产力和创新能力。例如,作为NVDA生成式AI技术的早期采用者之一,打造了高效率、低成本的广告平台,应用于定价策略及产品开发,帮助他们更精准评估消费者需求、更快速推出新产品,并且尽可能推升销售额。

他们将继续推出新产品,如2025年2月推出的新口味“橙香奶油可乐”(Coca - Cola Orange Cream),至少会供应到2026Q1 。同时,持续发展能够长期推升利润的品项,如运动饮料Powerade、茶饮Fuze tea、气泡饮料Topo Chico等,进一步丰富产品矩阵,满足消费者多样化需求。

在包装策略上,强调“可回收玻璃瓶”等环保包装,不仅是经济实惠的选择,也能成为兼具高价值的包装方式,可以根据当地市场需求进行调整,让可口可乐能够吸引新消费者,并持续推动饮料产业的可持续发展。

不愧是巴菲特老爷都长期持有的优质股啊,可口可乐2024年第四季度及全年财报展示了他们公司在复杂市场环境下的强大韧性和增长潜力。通过有效的定价策略、产品组合优化、市场需求把握、营销创新以及供应链升级,实现了营收和利润的双增长。

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- plaispool·02-16已阅点赞举报