别再无脑追小米了!

小米最近真是涨疯了,股价已经逼近50元大关,较2022年低点涨了479%: $小米集团-W(01810)$

暴涨之后,小米的市销率估值已经逼近2021年时的最高点:

巨大的涨幅和历史极高估值,小米涨势到头了吗?

从业务上看,小米主要有三块业务,一是手机;二是IOT;三是小米汽车。互联网服务和其他业务收入规模较小,而且,前者依附于小米手机,可以合二为一。

根据分析师的预测,2024年,小米手机的营收约在1898亿人民币,同比增长20.5%;IoT营收约996亿,同比增长24%;小米汽车营收约317亿;互联网服务337亿,同比增长12%;其他收入33亿,同比增长1%:

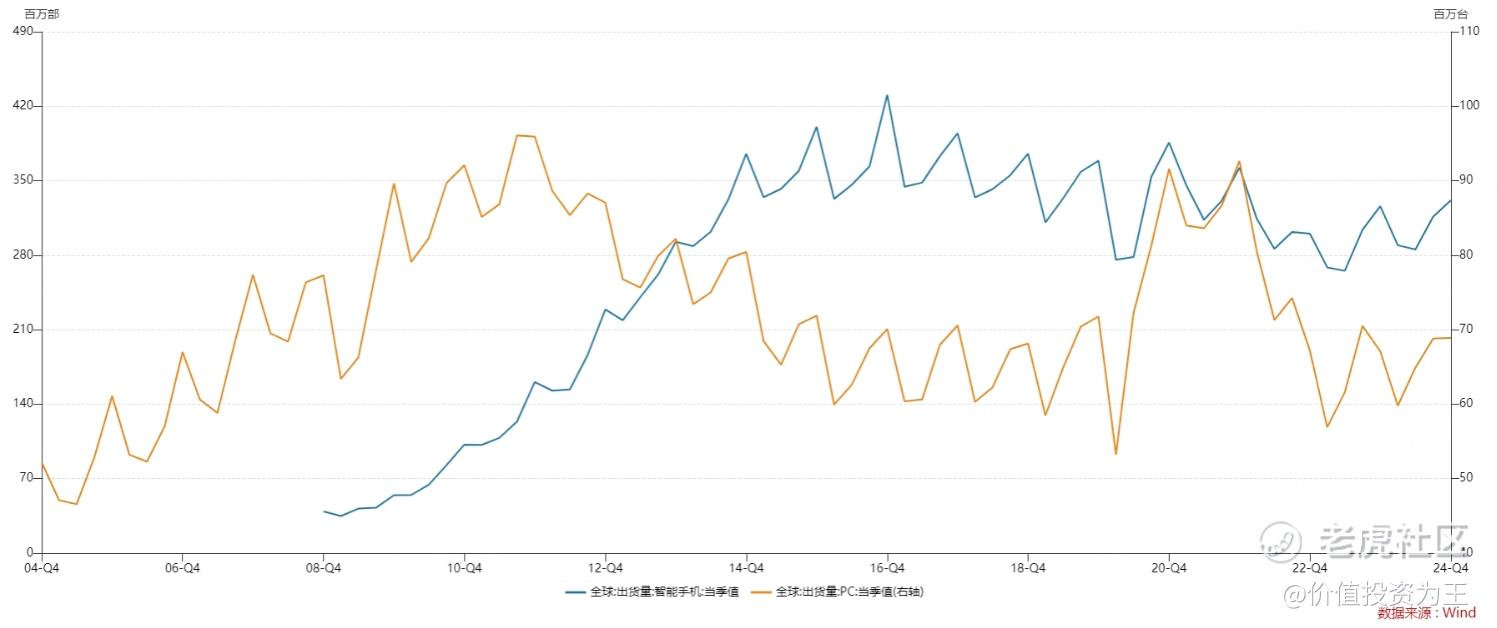

从成长性上看,小米手机已经停滞了3年,从全球智能手机出货量来看,手机行业已经触及天花板,未来很难有所突破,PC亦如此:

IoT业务因为小米不断的扩充品类,依然还在增长中;小米汽车去年大获成功,是未来主要增长点;互联网服务随着小米用户的增加保持平稳增长,比较稳定;其他收入没有成长性。

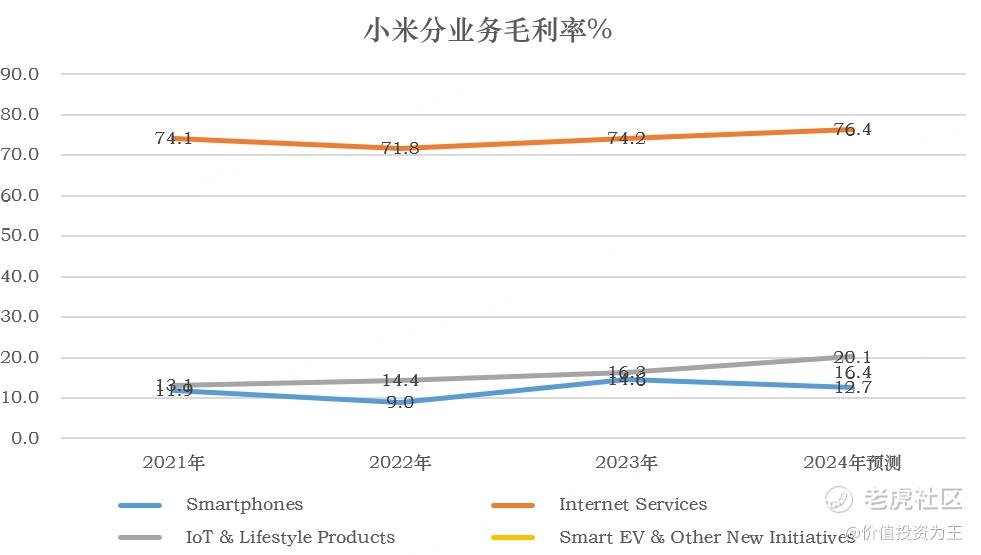

从毛利率上看,小米手机只有12.7%;IoT20%;小米汽车16.4%;互联网服务76%:

小米的手机业务、IoT和小米汽车的盈利能力都比较低,很难拿到高估值,参考苹果、美的及其他车企,我们可以分业务给出估值。

其中,把手机业务和互联网服务收入算到一块,2024年,两者的收入总额在2234亿,毛利496亿,毛利率22.2%。

苹果的毛利率是46.2%,市销率9.4倍,市盈率35倍。

考虑到港股市场的流动性较差、小米盈利能力偏低,结合其他行业,小米手机+互联网服务能拿到的市销率倍数也就在2倍,给予4468亿市值。

IOT业务直接参考美的集团,2023年,美的毛利率26.5%,比小米的20%高出不少。

目前,美的集团的市销率是1.37倍,考虑到小米的IoT成长性高于美的,假设拿同样的估值,给予996亿市值。

小米汽车直接对标蔚小理,2025年营收预计在785亿,给3倍市销率,约2355亿市值。

其他业务就按照1倍市销率给,33亿市值。

分业务给予估值后,小米的合理估值在4468+996+2355+33=7852亿人民币,小米目前的估值是1.1万亿,高出40%!

这波大涨,投资者主要是对小米的汽车业务抱有较高期待,叠加AI预期升温,因此,小米的涨幅,主要来自乐观情绪。

但是,别忘记,无论是小米的手机还是IoT,亦或是汽车,都是周期性行业,而且盈利能力偏低,很难拿高估值,目前的位置,说实话,不太适合无脑追了!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 科技玩家·02-18精彩你说的是从金融角度。但是就凭你这些话,你肯定不是小米用户。竟然说小米汽车不值得这么多。你看看市场需求量。你再看看历史上哪家汽车公司可以欠车半年以上?你再看看市场口碑。一切数字在真正的价值面前都是枉然。你还好意思叫价值投资?你这叫数字投资!点赞举报

- HDDK·02-18精彩认同,太高估了,汽车业务不值得涨这么多,也没想象中那么挣钱点赞举报

- 大音仔·02-19精彩现在讲的是价值重估!跟数字没关系。点赞举报

- 88raising·02-18精彩所以现在加速冲顶了呀点赞举报

- 左右摇摆的韭菜·02-18精彩二级市场炒的不就是个情绪价点赞举报

- 赢在中国V·02-18看来小米真的要降降温了,谨慎为好点赞举报

- Xstar·02-18非常理性中肯的评论。点赞举报