高盛:上调舜宇光学科技车载镜头业务盈利预期

舜宇光学科技公布了 2024 年下半年净利润指引为 15.6 亿至 16.7 亿元人民币,同比增长 135% 至 152%,超出我们的预期以及彭博一致预期的 24%/20%。管理层将净利润的强劲增长归因于:

(1)高端机型和 AI 机型带动智能手机市场复苏,支撑了手机镜头较高的平均销售价格(ASP);

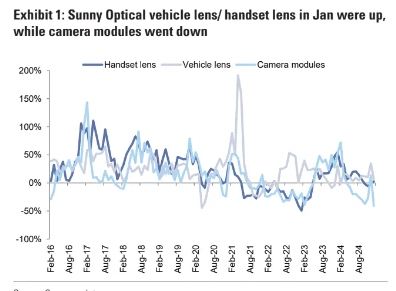

(2)电动汽车市场强劲,推动了车载镜头业务(2024 年车载镜头出货量同比增长 13%)。该公司 1 月车载镜头出货量环比增长 102%,达到 1300 万件,而摄像头模组业务依然疲软。展望未来,我们上调了舜宇光学科技车载镜头业务的盈利预期,这得益于更高的分辨率以及汽车上摄像头数量的增加。维持中性评级。

1 月车载镜头表现强劲,摄像头模组持续疲软

(1)手机镜头出货量同比增长 3%(环比增长 1%),达到 1.06 亿件(对比大立光 1 月营收同比增长 11%;玉晶光 1 月营收同比增长 5%);

(2)由于去年 1 月的高基数以及春节假期工作日减少,摄像头模组出货量同比下降 41%(环比下降 31%)(对比丘钛科技 1 月摄像头模组出货量同比下降 11%);

(3)车载镜头出货量同比增长 7%(环比增长 102%),达到 1300 万件,管理层将环比的强劲增长归因于 12 月圣诞节假期期间客户出货量疲软。

1 月出货情况

手机镜头出货量在 1 月为 1.06 亿件(环比增长 1%,同比增长 3%),而大立光营收同比增长 11%。舜宇光学科技 2024 年手机镜头出货量同比增长 13%。

摄像头模组 1 月出货量为 3700 万件(环比下降 31%,同比下降 41%),丘钛科技同比下降 11%。舜宇光学科技 2024 年摄像头模组出货量同比下降 6% 。

车载镜头 1 月出货量为 1300 万件(环比增长 102%,同比增长 7%)。舜宇光学科技 2024 年车载镜头出货量同比增长 13% 。

盈利预测调整

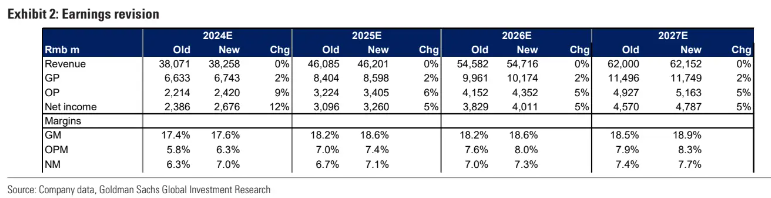

我们纳入了舜宇光学科技 2024 年下半年的净利润指引,并因高于预期的利润将 2024 年盈利上调了 12%。我们将 2025 - 2027 年的盈利预期上调了 5%/5%/5%,毛利率预期上调 0.4 个百分点 / 0.4 个百分点 / 0.4 个百分点,以反映产品组合的改善以及运营效率的提升。

估值

由于 2025 年预期盈利基本不变,我们将 2025 年预期目标市盈率上调至 28.3 倍(此前为 26.4 倍),上调的原因是基于对 2025/2026 年苹果供应链积极前景的同行市值计价估值(该估值基于同行 2025 年市盈率与 2025 - 2026 年净利润同比增长之间的相关性得出,且与该公司的历史交易平均水平一致)。由于市盈率提高且盈利增加,我们将目标价从之前的 80.1 港元上调至 90.4 港元。维持中性评级。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。