亚盛医药赴美IPO:港股18A的下一站?

2025年1月,在生物医药领域,有5家公司采取DPO形式上市,2家公司宣布借壳上市。

一、IPO上市

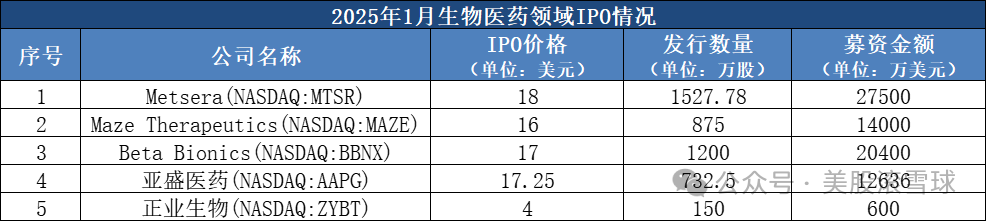

1月是生物医药公司上市的传统旺季,共有5家企业以IPO的方式上市,数量是上月的5倍,其中来自中国的公司有两家:亚盛医药与正业生物。

质量方面,曾在半年内融资5亿美元的减肥药新星Metsera、赛诺菲想并购的小分子药企Maze、礼来投资的仿生胰岛素领域潜在颠覆者Beta Bionics均在1月上市。

1、Metsera(NASDAQ:MTSR)

1月31日,Metsera在纳斯达克交易所上市,发行价为每股18美元,融资规模2.75亿美元。

Metsera由生物医药投资机构Population Health Partners和ARCH Venture Partners于2024年4月创立,专注于开发新一代治疗肥胖和代谢性疾病的药物,曾入选Endpoints News推出的Biopharma's Most Exciting Startups in 2024的榜单。

在考察了300多家公司后,Metsera选择了收购Zihipp Limited,后者拥有20000多种肠道激素肽的庞大库,同时引进了韩国公司D&D pharmatech的多个候选药物。在整合上述两家公司的基础上,Metsera现有两个技术平台:

HALO™:一款新型多肽脂质化平台技术。HALO™方法使多肽能够同时与白蛋白和药物靶点结合,从而使半衰期接近白蛋白,并比其他NuSH肽高出两到三倍,让药物具有四个关键优势:不用注射给药、可以每月给药、提高耐受性和可规模化生产。

MOMENTUM™:一个可规模化的口服多肽递送平台。该平台以远低于竞争对手的NuSH口服多肽的剂量水平提供同水平的治疗效果,释放了类似注射的疗效和耐受性的潜力,具有与非肽、小分子方法类似的生产制造规模优势。

基于上述技术平台,Metsera筛选出多个候选药物:

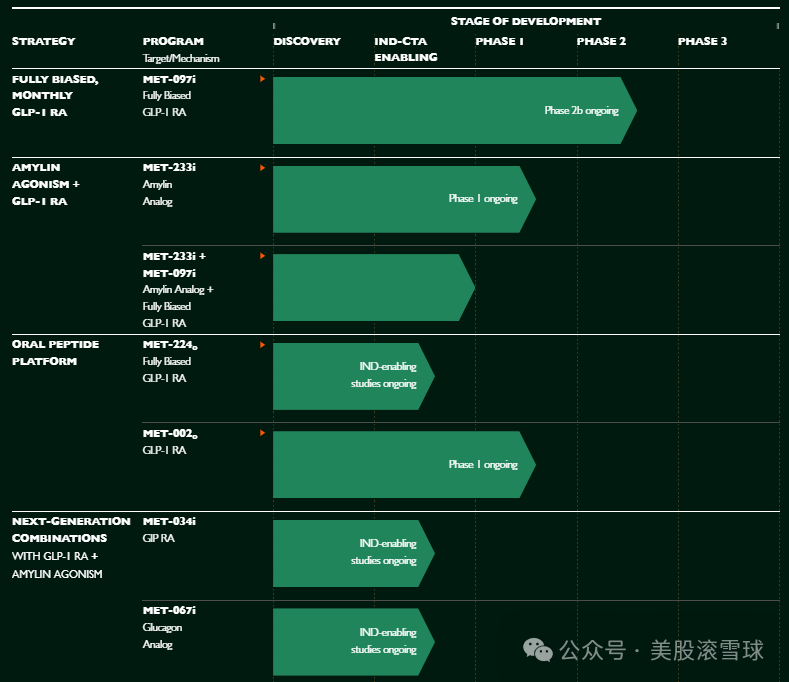

MET-097:一款超长效GLP-1 RA(GLP-1受体激动剂)注射剂药物,采用HALP TM脂化修饰技术,人体半衰期约380小时(16天),为司美格鲁肽等GLP-1类产品的2-3倍,有潜力实现每月一针,目前处于临床二期试验。今年9月,Metsera发布了MET-097的临床1期试验数据,受试者在接受治疗第36天后,体重下降达7.5%,且其药代动力学特征支持潜在的每月一次给药方案。Metsera计划于2024年第四季度启动MET-097的2b期临床试验,预计将在2025年上半年获得数据。

MET-233i:一款胰岛淀粉样肽/降钙素双重受体激动剂(DACRA),用于肥胖和超重参与者的潜在每月一次给药。Metsera已经启动了MET-233i的单次和多次递增剂量临床试验。

MET-002:一款口服GLP-1 RA多肽药物,目前已经启动临床试验。

此外,Metsera从其专有多肽库中推出多种候选多肽,这些多肽库基于约20000种NuSH类似肽,并通过二十年的经验生物学研究和先进的多肽工程开发,目前的已有的候选药物包括MET-034i(一种超长效HALO™脂化GIP RA),以及其他靶向其他互补NuSH途径的候选多肽。

Metsera管理层经验丰富,公司执行主席Clive Meanwell博士拥有近40年的Biotech领域工作经验,曾创立The Medicines Company,先后推出了领先的急性心血管护理产品Angiomax®、Kengreal®等,降胆固醇药物Leqvio®,该公司于2020年1月以97亿美元被诺华收购。

在一级市场,Metsera受到众多机构的追捧,创下半年融资5亿美元的记录:

2024年4月,Metsera宣宣布完成2.9亿美元的天使轮融资,本轮融资由ARCH Venture Partners领投,F-Prime Capital、GV、Mubadala Capital、Newpath Partners、软银愿景基金2等机构跟投。

2024年11月,Metsera宣布完成2.15亿美元的B轮融资,本轮融资由Wellington Management和Venrock Healthcare共同领投,Fidelity、Janus Henderson、T.Rowe Price Associates、RA Capital、Viking Global Investors、Deep Track、ARCH Venture、GV等机构跟投。

2、Maze Therapeutics(NASDAQ:MAZE)

1月31日,Maze Therapeutics在纳斯达克交易所上市,发行价为每股16美元,融资规模1.4亿美元。

Maze Therapeutics成立于2018年,由Third Rock Ventures与ARCH Venture Partners联合推出,是一家开发用于常见疾病的小分子精准药物公司。

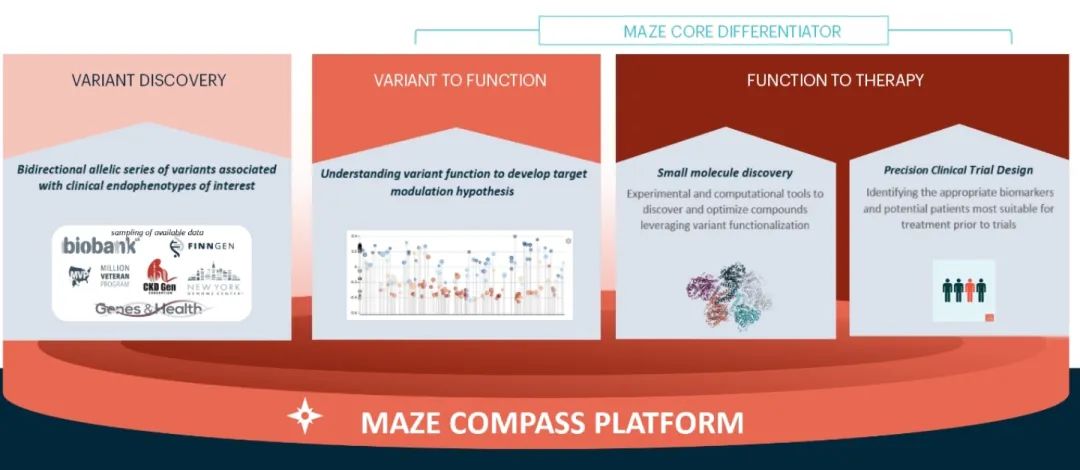

Maze旗下的Compass平台利用基因组学和计算工具,深入分析已知基因之间的新联系及其对易感性、发病时间和疾病进展的影响,从而识别出驱动特定患者群体疾病的生物途径,有潜力开发出更具针对性的药物,提高治疗效果,同时降低副作用风险。

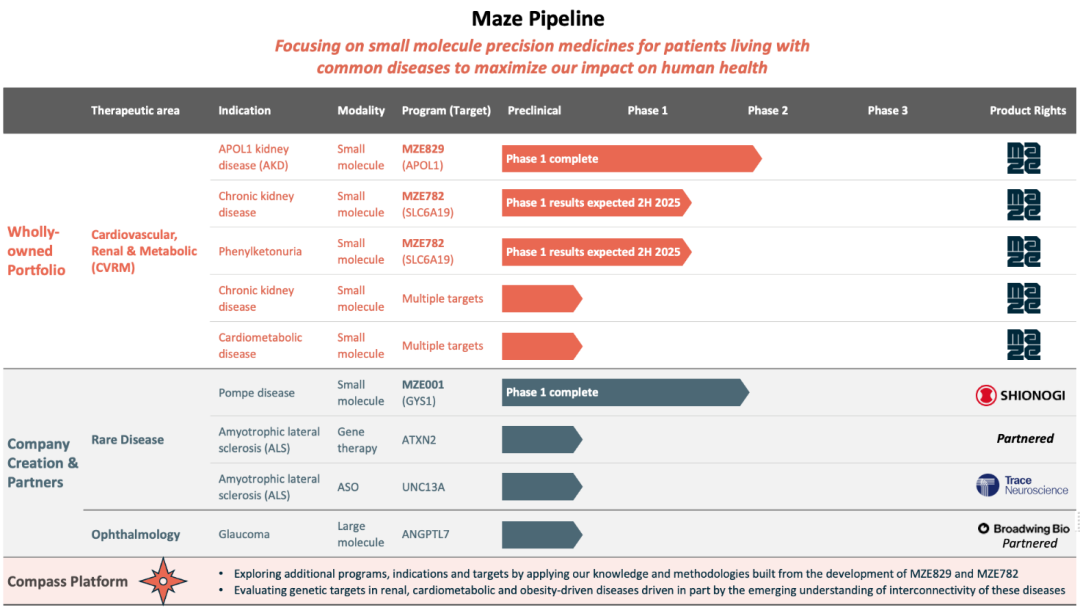

Maze Therapeutics目前有9款在研管线,其中进度较快的有:

MZE829:一款口服小分子载脂蛋白 L1(APOL1)抑制剂,适应症为 APOL1肾病。APOL1肾病是一种由APOL1基因变异引起的慢性肾脏疾病,在非洲裔人群中较为常见。目前,MZE829已经进入临床二期试验,预计2026年第一季度获得概念验证数据;

MZE782:一款靶向SLA6A19的小分子药物,适应症为慢性肾病(CKD)和苯丙酮尿症(PKU),目前处于临床一期试验,预计在2025年下半年发布一期数据。

对外合作方面,2024年5月,盐野义公司(Shionogi)宣布和Maze达成一项独家许可协议,盐野义获得后者开发的MZE001的全球独家权利,并将支付1.5亿美元的预付款,Maze有资格获得基于开发、监管和商业化成就的里程碑付款。MZE001是一种在研口服庞贝病疗法,此前已经在1期临床试验中取得积极结果,有潜力成为首款治疗庞贝病的单药口服小分子药物。

其实早在2023年5月,赛诺菲便以1.5亿美元的预付款+股权投资,以及6.05亿美元里程碑款项买下了MZE001全球权益,但是这笔合作被美国联邦贸易委员会(FTC)以涉嫌反垄断为由阻止,同年12月,赛诺菲被迫终止了这项合作。

在融资方面,Maze已经完成三轮融资:

2019年2月,Maze 宣布完成1.91亿美元的A轮融资,由Third Rock Ventures与ARCH Venture Partners领投,GV、Foresite Capital、Casdin Capital、Alexandria Venture Investments等机构跟投;

2022年1月,Maze 宣布完成1.9亿美元的B轮融资,由 Matrix Capital领投,General Catalyst、a16z Bio、Woodline Partners 、Casdin、City Hill Ventures、Foresite、Driehaus、Moore Strategic Ventures、Terra Magnum、NS Investments 等机构跟投。

2024年12月,Maze宣布完成1.15亿美元的D轮融资,由Frazier Life Sciences和Deep Track Capital共同领投,Logos Capital、Third Rock、ARCH Venture、GV、Foresite Capital、Castin Capital等机构跟投。

3、Beta Bionics(NASDAQ:BBNX)

1月30日,Beta Bionics在纳斯达克交易所上市,发行价为每股17美元,融资规模2.04亿美元。

Beta Bionics成立于2015年,是一家专注于设计、开发和商业化仿生胰腺平台(包括胰岛素剂量配置(the iLet)和双激素配置)的医疗技术公司。

传统的胰岛素注射治疗法需要经常检查患者血糖水平、以及患者碳水化合物的摄入情况,且离不开注射器或胰岛素泵等医疗器械,给患者的生活带来了极大的不便。而Beta Bionics旗下产品iLet则大幅改善了胰岛素注射疗法的便利性。

iLet仿生胰腺是一种自动胰岛素输送(AID)系统,由管道式胰岛素泵、Dexcom G6连续血糖监测仪(CGM)和连接的智能手机或读取器组成。

与其他AID系统不同,iLet所需的用户干预输入参数非常少,1型糖尿病患者只需输入体重、期望的血糖目标等少量数据,而无需碳水计算。更为重要的是,iLet仿生胰腺可根据连续血糖监测系统(CGM)的信号,利用了一种自适应的闭环AI算法,根据用户的个性化需求,自动调节胰岛素剂量。

鉴于iLet巨大的创新潜力,Beta Bionics曾获得美国国立卫生研究院 (NIH)200万美元的小型企业创新研究 (SBIR)资助,并入选Fierce Medtech评选了2023年15家最具创新的医疗器械企业名单。

2019年,iLet获得了FDA的突破性设备称号,并于2023年5月获得FDA批准用于治疗6岁及以上1型糖尿病患者。目前,公司计划将 iLet 的使用范围扩大到2型糖尿病患者,并且还在推进胰岛素“贴片泵”和iLet双激素配置的早期阶段研究。

连续成功的背后,离不开Beta Bionics经验丰富管理层的付出:

来自波士顿大学的生物医学工程教授Ed Damiano博士是公司的联合创始人。自从他的儿子David患上1型糖尿病以来,他就开始致力于打造双激素仿生胰腺,目前专注这个方向工作了10余年;

首席执行官Sean Saint患有1型糖尿病,曾创立了Companion Medical(被美敦力收购),开发并推出了InPen系统,这是全球第一款智能胰岛素笔系统;

首席医疗官Steven Russell博士是哈佛医学院的医学副教授和马萨诸塞州总医院(MGH)糖尿病协会的主治医师,拥有近20年的糖尿病治疗经验。

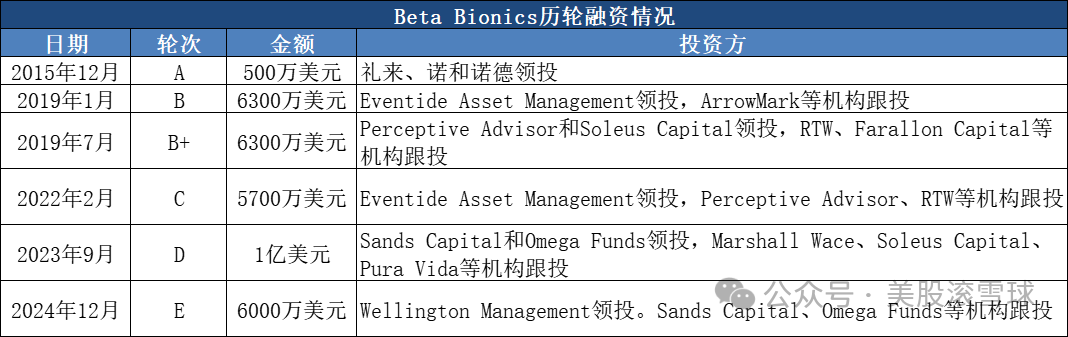

在一级市场,Beta Bionics先后完成6轮融资,累计融资额达3.48亿美元,投资人不仅包括礼来、诺和诺德等大药企,而且还有Perceptive、RTW等知名机构。

4、亚盛医药(NASDAQ:AAPG)

1月24日,Ascentage Pharma在美国纳斯达克上市,IPO发行价17.25美元,募资规模达1.26亿美元。此举创下多个第一,亚盛医药不仅是2025年美股首个IPO上市的生物医药企业,而且是首例18A公司赴美双重上市药企、首例通过中国证监会备案的港股上市公司赴美双重上市。

亚盛医药成立于2010年,是一家以肿瘤小分子药物研发为特色的生物医药企业,曾于2019年10月在香港交易所主板挂牌上市(股票代码:06855.HK)。

作为全球唯一一家几乎布局所有细胞凋亡通路关键蛋白领域的创新药企,亚盛医药已建立丰富的创新药产品管线,涵盖BcI-2、IAP、MDM2-p53 等多个靶点。目前,亚盛医药已在中国、美国、澳大利亚及欧洲开展40多项临床试验,其中包括13项注册临床研究。

亚盛医药的主打药物奥雷巴替尼(耐立克)已经在国内获批上市,是中国首个且唯一获批的第三代BCR-ABL抑制剂,对包括BCR-ABL等多种突变体有较好效果,可用于治疗对第一代、第二代TKI耐药的慢性髓细胞白血病患者,具有强劲的全球BIC潜力,目前已在中国获批两项适应症。

业绩方面,2024年中期业绩报告显示,耐立克实现销售收入人民币1.13亿元,自2021年1月上市以来已累计销售约5亿元。

对外合作方面,2024年6月,亚盛医药将奥雷巴替尼的海外独家许可给日本龙头药企武田制药,获得武田的首付款1亿美元;同时武田以7500万美元获得公司7.73%的股权。

适应症拓展方面,耐立克获CDE批准开展针对系统性全身治疗失败的琥珀酸脱氢酶(SDH)缺陷型胃肠间质瘤(GIST)患者的全球注册III期临床研究,预计今年完成入组;耐立克用于一线治疗费城染色体阳性(Ph+)急性淋巴细胞白血病(ALL)的III期注册试验POLARIS-1正在进行中,预计2026年递交上市申请。

此外,耐力克也获得了FDA许可开展用于治疗经治慢性髓细胞白血病慢性期(CML-CP)患者的III期POLARIS-2单药治疗研究,预计2025年底公布结果,2026年向FDA提交上市申请。

除了耐力克,力胜克拉(Lisaftoclax/APG-2575)是亚盛医药另一款潜在的重磅药物。同类产品中,艾伯维的全球首款BCL-2抑制剂Venclexta(维奈克拉)在2024年销售额达25.83亿美元,预计峰值销售额可达60亿美元。而据临床研究显示,力胜克拉不仅与Venclexta疗效相当,且安全性更优、给药更便捷(可在更短的时间内达到治疗剂量),具备全球BIC潜力。

2024年11月,亚盛医药向药监局提交了力胜克拉用于治疗难治或复发性慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(R/R CLL/SLL)患者的上市申请,有望在2025年获批上市,成为全球第二个、中国首个Bcl-2抑制剂。

此外,力胜克拉还在拓展多个适应症,一线治疗CLL、一线治疗急性髓系白血病(AML)和一线治疗骨髓增生异常综合征(MDS)的临床三期试验已经注册,用于治疗复发难治多发性骨髓瘤(MM)的临床二期试验已经开展。

除了耐立克和力胜克拉,亚盛医药还有多个在研药物值得关注:

APG-115:一款口服、高选择性靶向MDM2-p35的小分子抑制剂,具备FIC潜力,也是国内首个进入临床的MDM2-p35靶点药物。APG-115显示出了广谱的抗癌潜力,目前共获6项FDA授予的孤儿药资格认证(ODD),覆盖胃癌、AML、软组织肉瘤、视网膜母细胞瘤、IIB-IV期黑色素瘤、神经母细胞瘤等多个适应症;目前,公司正在开展治疗复发/难治性T细胞幼淋巴细胞白血病(R/R T-PLL)以及非霍奇金淋巴瘤的临床Ia期研究。

APG-1252:一款新型Bcl-2/Bcl-xL双靶点抑制剂,可通过选择性抑制Bcl-2及Bcl-xL蛋白修复细胞凋亡,从而达到治疗小细胞肺癌(SCLC)、非小细胞肺癌、非霍奇金淋巴瘤、神经内分泌肿瘤等多类肿瘤的效果。APG-1252联合奥希替尼耐受性良好,已经在EGFR突变的NSCLC患者中观察到初步疗效。在3代TKI耐药组中,BCL-xL高表达患者疗效更好,PFS更长。

APG-2449:一款口服小分子ALK/FAK/ROS1三联抑制剂,也是第一个国产第三代ALK抑制剂、国内首个获CDE许可,进入临床试验的FAK抑制剂,可针对包括FAK表达的肿瘤和/或ALK/ROS1融合基因阳性的NSCLC等实体瘤,正在开展两项临床三期试验研究:针对二代ALK TKI耐药或不耐受的NSCLC患者,以及初治ALK阳性晚期或局部晚期NSCLC患者,有望成为全球首个FAK/ALK/ROS1三联抑制剂。

APG-5918:首个进入临床阶段、具有全球BIC潜力的中国原研EED抑制剂,在血液瘤、实体瘤和血红蛋白病等领域具有临床应用前景。目前,APG-5918正在开展治疗晚期实体瘤或血液系统恶性肿瘤的临床一期试验。

由此可见,亚盛医药研发管线非常丰富,在耐立克和力胜克拉的带领下,多个管线有望在未来18个月内发布数据,密集的催化剂有潜力推动市值的进一步上升。

二、反向并购上市(Reverse Merger)

1月,有2家生物医药公司宣布了反向并购上市。

1、HOOKIPA Pharma (NASDAQ:HOOK)

1月2日,Poolbeg Pharma宣布与HOOKIPA Pharma (NASDAQ:HOOK)达成合并协议。

Poolbeg Pharma于2021年分拆于都柏林上市的制药服务公司Open Orphan,并在伦敦证券交易所上市。Poolbeg Pharma建立了多个人工智能模型,可以根据批量转录组学推断免疫细胞行为。

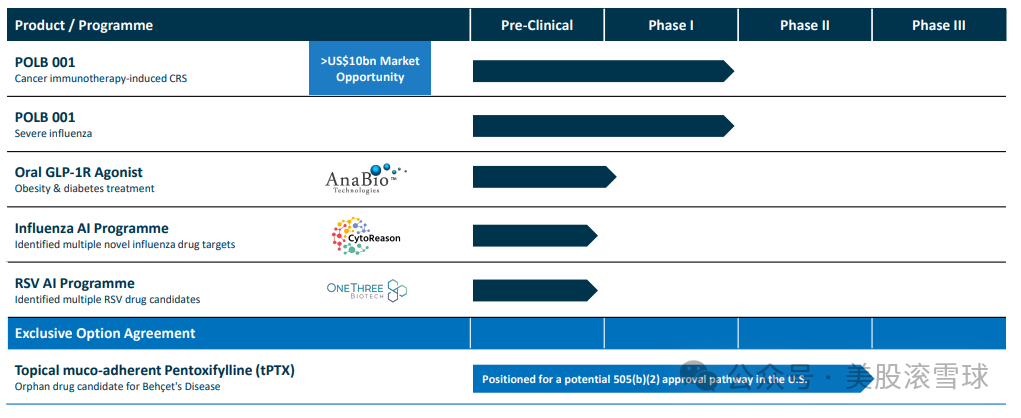

公司的主打药物POLB 001是一种口服片剂,目前有两个适应症:病毒感染与癌症免疫治疗导致的细胞因子风暴(CRS)。目前,如果患者在治疗中出现CRS症状,一般会采用利妥昔单抗托珠单抗,糖皮质激素等应对手段,与之相比,POLB 001作为口服片剂有机会比现有药物更具经济性。

此外,公司还有一项人工智能药物发现项目和一款GLP-1R激动剂,均处于早期阶段。

对外合作方面,Poolbeg Pharma与多家药企达成合作:

2022年3月,Poolbeg与CytoReason达成合作。双方使用CytoReason的AI主导平台 Poolbeg来自人类流感试验的疾病进展数据进行分析。目前,双方已确定了多个流感新药物靶点。

2022年12月,Poolbeg与OneThree Biotech达成合作,从呼吸道合胞病毒人工智能项目中成功识别出潜在的新药候选物,这也是人工智能首次用于识别 RSV 中的疾病目标。

被借壳的HOOKIPA Pharma最初是一家抗病毒药物研发公司,但管线HB-101研发失败,公司被迫转型成为一家肿瘤药物公司,而药物HB-200在试验中,许多入组患者有K药使用背景,缺乏与K药的对比,难以获得市场的信任,另一款靶向KRAS的HB-700被罗氏退货,公司仅能依赖与吉利德的合作维持运营。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。