英特尔真的重新崛起了?

朋友们都试用了TigerGPT吗?很好用的哦。[开心]

看老虎社区的头部地区,右手边方,已经加了一个TigerGPT的选项。 不错不错,我已经试用过了,非常友好的试用流程,老虎也是非常紧跟科技的潮流了,哈哈。

TigerGPT正式接入DeepSeek-R1模型, 此次接入DeepSeek-R1模型后,AI能力进一步升级,将帮助我们这些用户更精准、深入地分析市场动态,发现投资机会,提高投资决策效率。[鬼脸]

按了那个TigerGPT,就可以登录,输入我们登录老虎App的那个手机号码,发送验证码,然后凭着验证码登录,就可以看到下面这个通知,按了那个黄色的“Agree”, 就可以使用啦。

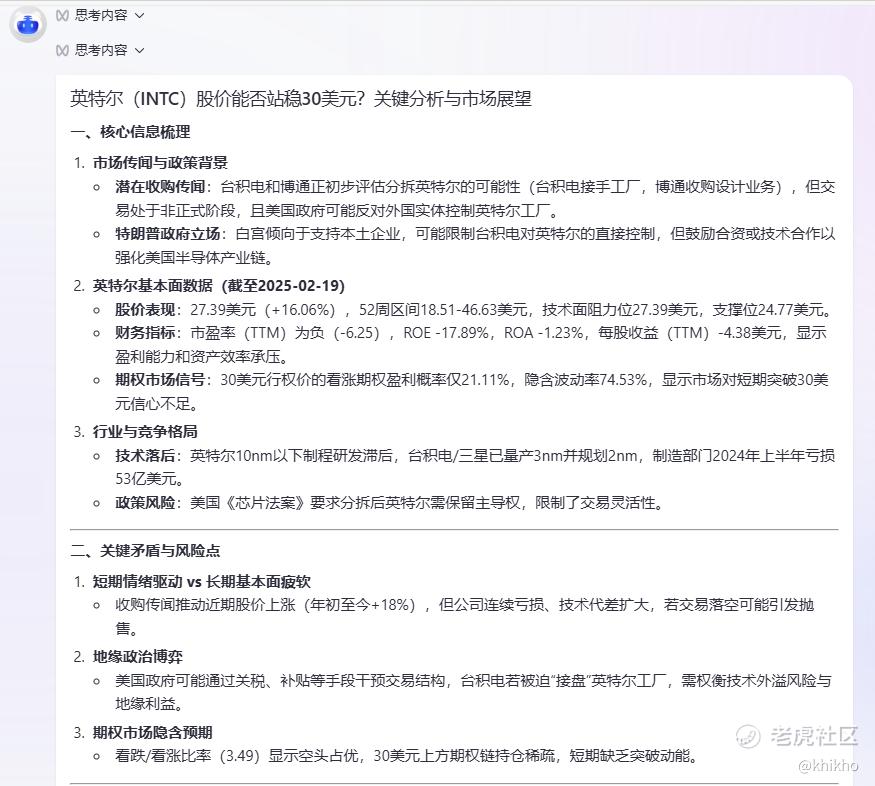

我今天问的问题是 “根据最近的新闻,分析总结英特尔股价能站稳30美元吗?”

等待了大概2分多钟,就得到下面的回复了。

也可以添加一些要求,按自己的想法加一些提示。我加了一些要求然后得到以下是对 $英特尔(INTC)$ 股价能否站稳30美元的分析:

近期股价走势及市场情绪

- 近期股价大幅上涨:美东时间2月18日,英特尔股价单日暴涨16%,创近五年来最大涨幅,过去10个交易日累计涨幅达41.33%,创下2000年来最佳表现。2025年以来,英特尔股价上涨36.61%。这样的涨势为其股价站稳30美元带来了一定的积极信号和动力。

- 市场情绪转暖:有消息称私募股权投资公司Silver Lake Management正在就收购英特尔子公司Altera的多数股权进行独家谈判。同时,博通和台积电对英特尔的潜在收购传闻,也吸引了市场的关注,引发投资者对英特尔价值重估的预期。

潜在收购事件的影响

- 博通和台积电收购可能性及影响

- 博通角度:博通若收购英特尔的芯片设计和营销业务,可填补自身在该领域不足,挑战英伟达垄断地位,还能整合其在网络和高性能计算领域的优势,借助英特尔的7.2万项专利等技术资源,拓展新市场。

- 台积电角度:台积电控制英特尔的部分或全部芯片工厂,能巩固其在全球代工市场的领导地位,提升美国本土芯片制造能力,其先进制程技术也能为英特尔芯片制造带来提升。

- 收购面临的障碍

- 政策方面:美国政府对外国企业收购本土技术企业持谨慎态度,英特尔业务涉及国家安全等问题,可能使美国政府对台积电参与的收购交易进行严格审查。

- 竞争方面:高通、AMD等竞争对手会密切关注并调整战略,抢占生机,这将加剧市场竞争,增加博通和台积电的收购难度。

- 整合方面:博通和台积电的企业文化与管理风格存在差异,在整合过程中可能会面临文化冲突和管理挑战,技术与资源的整合也可能面临技术兼容性和资源分配的问题。

特朗普政府政策的影响

- 政策支持预期:特朗普政府强调确保最强大的人工智能系统在美国本土构建,且使用美国自主设计与制造的芯片,这一表态给英特尔等美国本土芯片企业带来积极影响。作为美国境内唯一有能力生产高端强大AI芯片的企业,英特尔有望获得政府在政策、资金等方面的支持,提升其在半导体产业链中的地位,进而对股价产生积极作用。

- 政策的不确定性:美国芯片出口管制政策存在摇摆,特朗普政府可能修改拜登政府的相关政策,这让美国本土芯片企业及相关产业的发展面临更多不确定性,可能会影响投资者对英特尔的信心。

业务基本面分析

- 设计业务

- 优势:英特尔的设计业务有一定的技术积累和专利储备,其设计部门拥有众多专利,包括x86架构和先进封装技术。如果市场对其设计的产品需求上升,如对搭载Arrow Lake - HX芯片的笔记本电脑的期待,会给设计业务带来积极影响。

- 挑战:在CPU市场,英特尔面临AMD等竞争对手的激烈竞争,市场份额不断被蚕食。在AI芯片市场,英伟达凭借其在GPU领域的优势,占据了数据中心用AI芯片市场约80%的份额,英特尔在AI领域的发展滞后,未能抓住这一盈利机会。

- 代工业务

- 现状:英特尔的代工业务在2023年营业亏损70亿美元,2024年也面临较大亏损,首席执行官Pat Gelsinger表示2024年是芯片制造业务运营亏损最严重的一年,预计到2027年左右才会实现运营盈亏平衡。

- 机遇:美国政府有扶持英特尔代工业务的意向,若英特尔能获得更多政府支持和外部客户,同时提升自身技术水平,其代工业务可能会有所改善。

财务状况与估值分析

- 财务状况:英特尔近年来财务表现不佳,2024年多个季度出现亏损,如第三季度亏损166亿美元,是英特尔56年历史上最大的季度亏损,这对其股价产生了较大的压力。

- 估值角度:从乐观估算来看,有人认为英特尔的设计业务和代工业务按一定倍数估值,总公允估值约为5489亿美元,每股估值应为126.8美元。但这种估算较为乐观,实际市场可能会更为谨慎。如果拆分、并购或入股等事件能实现,可能会提升其估值,但也存在不确定性。

行业竞争格局与技术趋势

- 行业竞争格局

- 竞争对手压力:AMD在个人电脑和服务器市场不断蚕食英特尔的份额,英伟达在AI芯片市场占据主导地位,高通在移动芯片领域也有较强竞争力,英特尔面临着来自多方面的竞争压力。

- 行业整合趋势:半导体行业有整合的趋势,博通和台积电对英特尔的潜在收购就是这种趋势的体现。如果英特尔不能在竞争中提升自身竞争力,可能会在行业整合中处于不利地位。

- 技术趋势

- 技术落后问题:英特尔在先进制程技术上逐渐落后于台积电等竞争对手,特别是在7nm及以下制程技术上,进展明显滞后,这影响了其在高端芯片市场的竞争力。

- AI与5G机遇:随着人工智能和5G等新兴技术的发展,对高性能芯片的需求不断增长,英特尔若能在AI和5G相关芯片技术上取得突破,有望提升其市场地位和股价。

综合来看,英特尔股价近期的大幅上涨以及潜在的收购传闻、政府政策支持等因素,为其股价站稳30美元带来了一定的可能性。但从其业务基本面的诸多问题、财务状况的压力、行业竞争的激烈程度以及技术上的落后等方面来看,英特尔要站稳30美元也面临着较大的挑战。如果博通和台积电的收购能够顺利进行,并且在整合后实现优势互补,同时英特尔能借助特朗普政府的政策支持,在技术上取得突破,提升业务竞争力,那么其股价站稳30美元并进一步上涨是有可能的。但如果收购受阻,业务持续亏损,技术上无法追赶竞争对手,那么英特尔股价可能难以站稳30美元,甚至可能继续下跌。

我随便玩玩一下,抛砖引玉而已。

小伙伴们,你们都试用了吗?体验如何啊? 有没有什么比较高级一点的玩法啦, 来分享一下吧 [鬼脸]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小岛大浪·02-20我也觉得很好用,最近的分析都是看tigergpt了点赞举报