中标京东方8.6代生产线,奥来德或将进入新成长阶段

最近科创板硬核科技标的弹性非常好,今天来看看OLED板块的奥来德。

(奥来德公告)

15号,奥来德发布了2024年业绩预告。投资者第一眼看上去,这份业绩可能并不及预期。

$奥来德(688378)$ 预计全年实现营业收入5.32亿,而公司前三季度就已经取得了4.63亿的收入,换言之,奥莱德四季度营业收入大致为6900万。

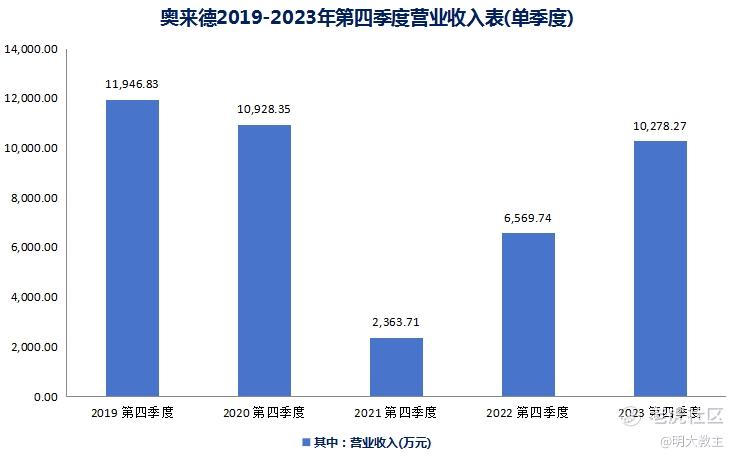

(奥来德财报数据汇总)

回头看奥莱德2019年至2023年四季度收入,6900万收入与2022年水平相近,较2023年四季度有三分之一的下降。我想这与OLED厂家第6代生产线建设速度放缓有关。

扣费净利润方面,也是近几年的底部水平,一方面可能与奥莱德四季度资产减值有关,主要原因是奥来德在有机发光材料、显示光刻胶材料领域加大研发投入。今年第三季度,奥来德研发投入约3383万元,同比增长26.5%。从最近5年口径看,奥来德研发投入由2020Q3的866万元增至2024Q3的3383万元,年化复合增长率约40.6%。研发投入较产出前置,对公司短期净利润造成了些许影响。

值得注意的是,本月14号,奥来德公告称全资子公司上海升翕光电科技有限公司参与了 $京东方A(000725)$ 第 8.6 代 AMOLED 生产线 线性蒸镀源的投标,并成功选为第一中标人。19日盘后,奥来德公告了确切的中标信息,中标总金额6.554亿元人民币。按照设备安装、调试的时间周期来看,该笔订单最早将于今年下半年进行收入确认,对今年下半年及2026年收入将有明显增益。

TrendForce集邦咨询数据显示,2024年OLED在手机中的渗透率已高达57%;平板端,iPad首次采用OLED面板,渗透率达9%。据 Omdia 统计,2024年,9 英寸以上的大尺寸 OLED 出货量将同比增长 116.5%。预计在 2023 年至 2028年,IT 用 AMOLED 面板出货量年复合增长率将达 56%;车载显示用 AMOLED 面板出货量年复合增长率将达 49%,AMOLED 将在中尺寸领域进一步提升市场份额。

奥来德已成功实现对京东方、华星、天马、维信诺、和辉、信利等六大面板厂的全覆盖。此次 8.6 代线性蒸发源设备适配的是韩国 Sunic Systems 蒸镀机,说明奥来德生产的线性蒸发源设备可以满足日本 Tokki、韩国 Sunic Systems、日本爱发科蒸镀机的适配要求。足见奥来德线性蒸发源设备的国际领先优势。

本次奥来德中标的项目是京东方一期项目,京东方第二期(1.6 万片/月玻璃基板投入)项目处于规划(未建),维信诺3.2 万片/月玻璃基板的项目也尚未招标。中期公司有望受益于国内8.6代生产线建设,进入新一轮增长阶段。

上半年,奥莱德已完成了近500个材料结构的设计开发工作,并成功合成了约350个样品,推荐了80余种新材料进行客户验证。凭借长期的技术积累,奥来德在封装材料与PSPI领域不断拓展技术边界,目前正加速推进PFAS-Free PSPI、黑色光刻胶(BPDL)、PR、封装材料减薄配方以及低介电常数技术等方面的国产化替代。在强研发驱动下,奥来德实现了OLED部分上游材料(如PSPI、PR)的国产替代。在8.6代设备驱动下,奥来德有机发光材料用量也有近 2 倍的提升,这有望反哺公司有机发光材料收入。

从另一个角度看,1月20日奥来德披露股权回购预案,拟以不超过33元/股的价格回购5000万元至1亿元人民币股权。2月19日,奥来德公告在23.11元至23.56元首次回购了1000多万元股权。与此同时,奥来德还公告控股股东、实际控制人及一致行动人、董事、监事、高级管理人员在未来 3 个月、未来6个月及回购期间暂不存在明确的减持公司股份计划,说明公司高管对当下股价的认可。奥来德估值修复或只是时间问题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。