美联储不降息?但有别的“宽松”手段。美债迎来多头?

周三公布的美联储1月28-29日会议纪要,其实与市场沟通的差不多。简而言之就是:

降息意愿不强,需要看到更多的通胀数据。

放缓QT,甚至暂停。减低资产负债表缩减的节奏。

会随着财政政策进行调整。

Trump的关税政策可能带来的影响;

Musk的DOGE部门进行的改革改变美国政府的现金储备(财政部重新积累现金储备时,银行储备金则可能迅速下降)

但有一条信息可能会影响未来美债走势:美联储可能会在暂停缩表后调整SOMA的债券组成比例,意味着可能在二级市场购买美国国债。

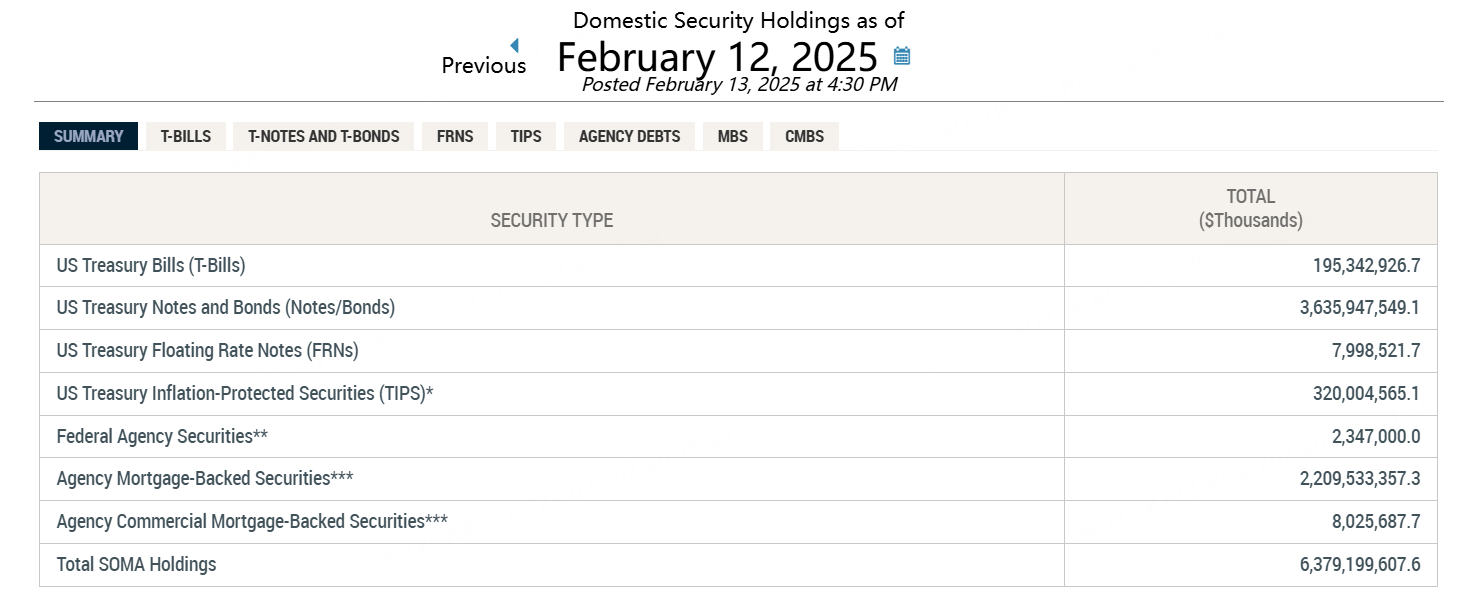

系统公开市场账户(SOMA)是美联储货币政策框架的关键组成部分。由纽约联邦储备银行管理,SOMA持有通过公开市场操作(OMO)获得的资产,用于影响利率并管理银行系统的流动性,以实现其货币政策目标。

SOMA主要由美国国债和机构抵押支持证券(MBS)组成。截至2025年2月,SOMA投资组合的总价值约为6.5万亿美元。

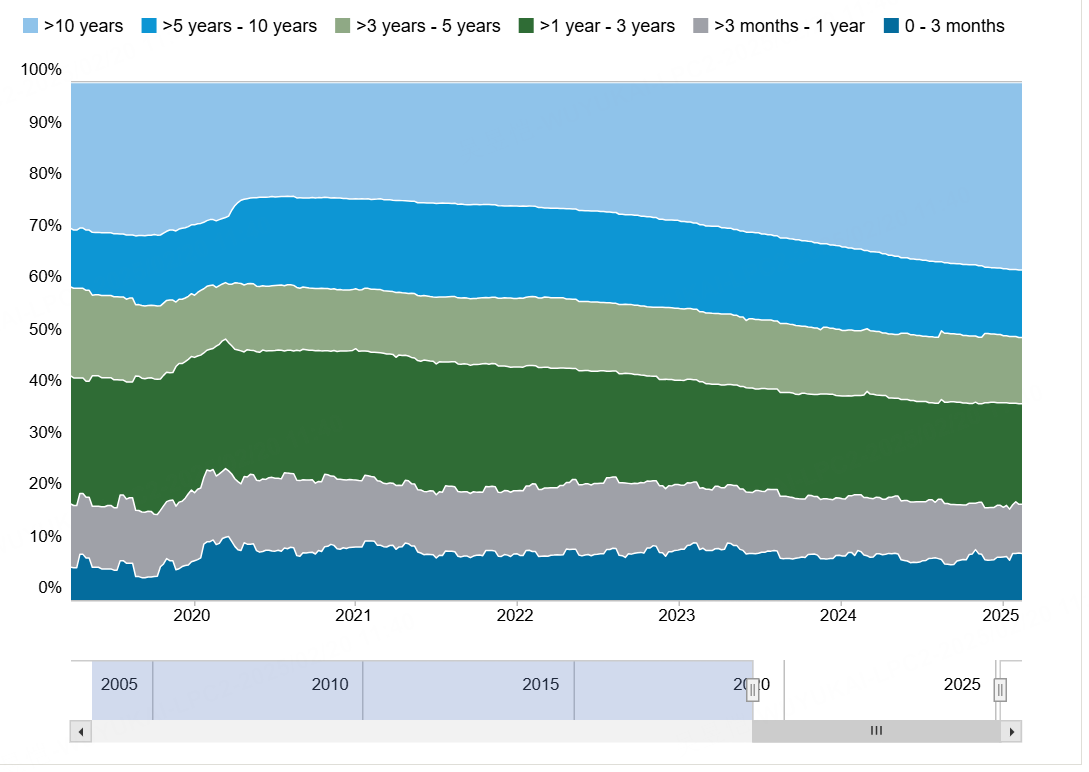

在资产负债表的缩减进程彻底宣告结束之后,关于在二级市场上进行国债购买这一方面,或许会有一些可供选择的替代策略得以施行。就当前的情况来看,美联储的资产负债表上所持有短期国债的占比相对来说处于稳定。 $iShares 0-3 Month Treasury Bond ETF(SGOV)$ $20+年以上美国国债ETF-iShares(TLT)$ $美国短期国债ETF-iShares(SHV)$

在所有考虑的情景下,SOMA 投资组合中国债持有量的期限构成与未偿国债存量的期限构成更加一致。

因此,在对未来几年 SOMA投资组合中国债票据份额的假设增长上也有所不同。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论