2025学习笔记之28 - Grab成绩不错,居然大跌一波

[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

Grab第四季度财报表现强劲但 $Grab Holdings(GRAB)$ 股票下跌超10%,看看今天的明星异动,万股起涨,就Grab在跌,有点惨哦。

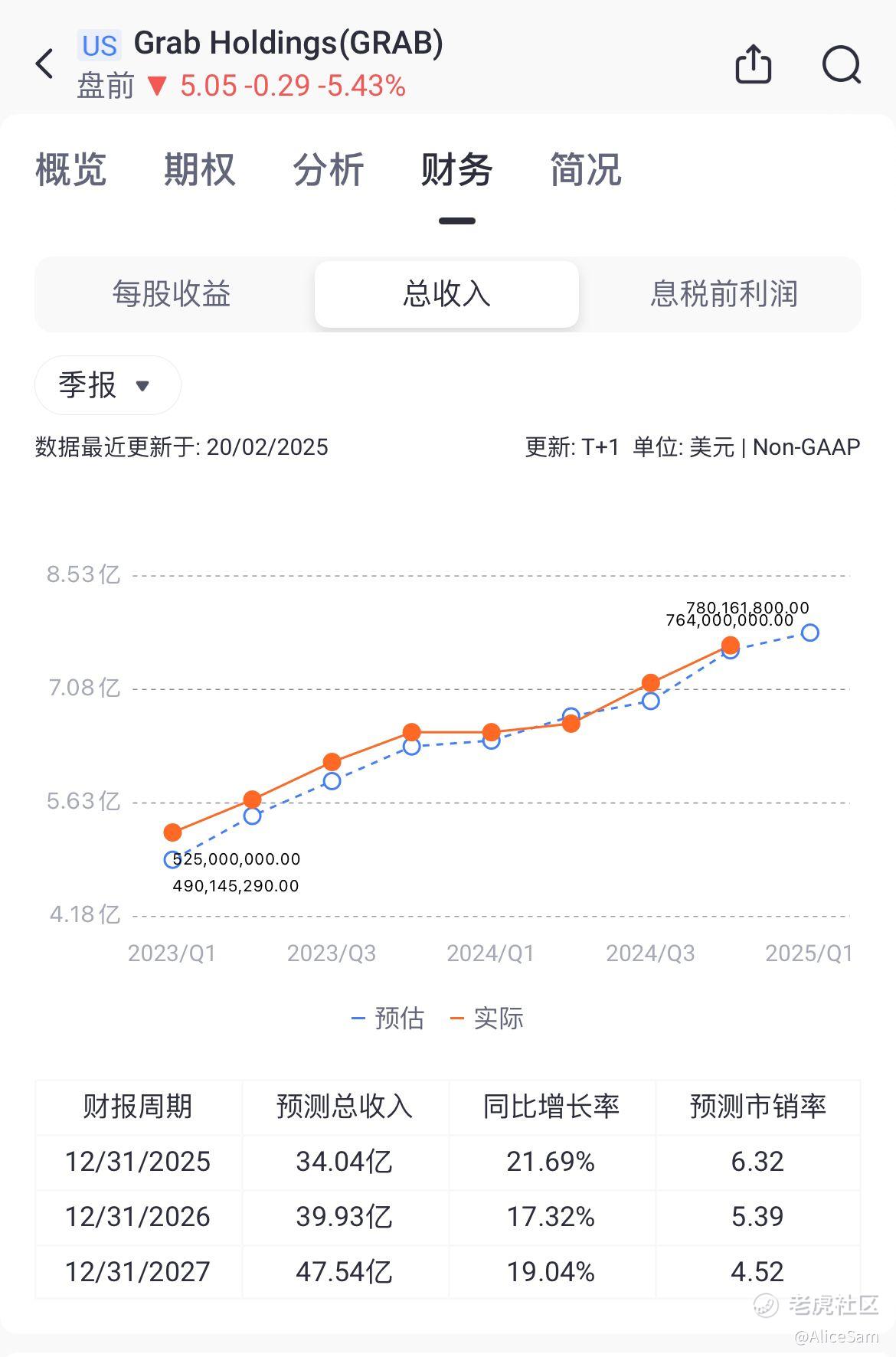

今天,2025年2月20日,Grab Holdings Limited公布了2024年第四季度及全年未经审计的财务业绩。从财报数据来看,他们公司多项业务指标表现亮眼,展现出强劲的增长势头。2024年第四季度营收同比增长17%,达到7.64亿美元;若按固定汇率计算,同比增长15%。全年营收增长19%,达到27.97亿美元,超过了他们公司此前预期的27.6亿 - 27.8亿美元区间,按固定汇率计算增长21% 。这种增长得益于各业务板块的协同发展,尤其是按需配送(On - Demand)业务的GMV增长,以及金融服务和广告业务贡献的增加。

如果按Grab的各个业务板块来看,也是非常不错的成绩啦。

1. 按需配送业务(On - Demand):涵盖出行(Mobility)和配送(Deliveries)两大板块。第四季度按需配送GMV同比增长20%,达到50.28亿美元,按固定汇率计算增长19% ;全年GMV增长16%,达到183.64亿美元,按固定汇率计算增长19%。出行板块第四季度GMV增长23%,达到18.15亿美元,全年增长23%,达到66.4亿美元;配送板块第四季度GMV增长19%,达到32.13亿美元,全年增长13%,达到117.23亿美元。两个板块GMV的增长分别得益于出行需求的提升、司机供应的优化,以及配送业务中交易数量、用户数量的增加和新功能的推出。

2. 金融服务业务(Financial Services):第四季度金融服务收入同比增长38%,达到7400万美元,按固定汇率计算增长36%;全年收入增长44%,达到2.53亿美元,主要得益于贷款业务贡献的增加。第四季度贷款组合同比增长64%,达到5.36亿美元,显示出公司在金融服务领域的市场拓展能力不断增强。尽管该业务板块目前仍处于亏损状态,但调整后的EBITDA亏损幅度在收窄,第四季度改善了45%,全年改善了38% ,反映出业务的盈利能力在逐步提升。

3. 其他业务板块:虽然“其他”板块规模相对较小,但也呈现出积极的发展态势。2024年第四季度该板块收入同比增长110%,全年增长166%,达到400万美元;全年Segment Adjusted EBITDA从2023年的负100万美元扭亏为盈,达到300万美元,显示出该板块业务逐渐走向成熟。

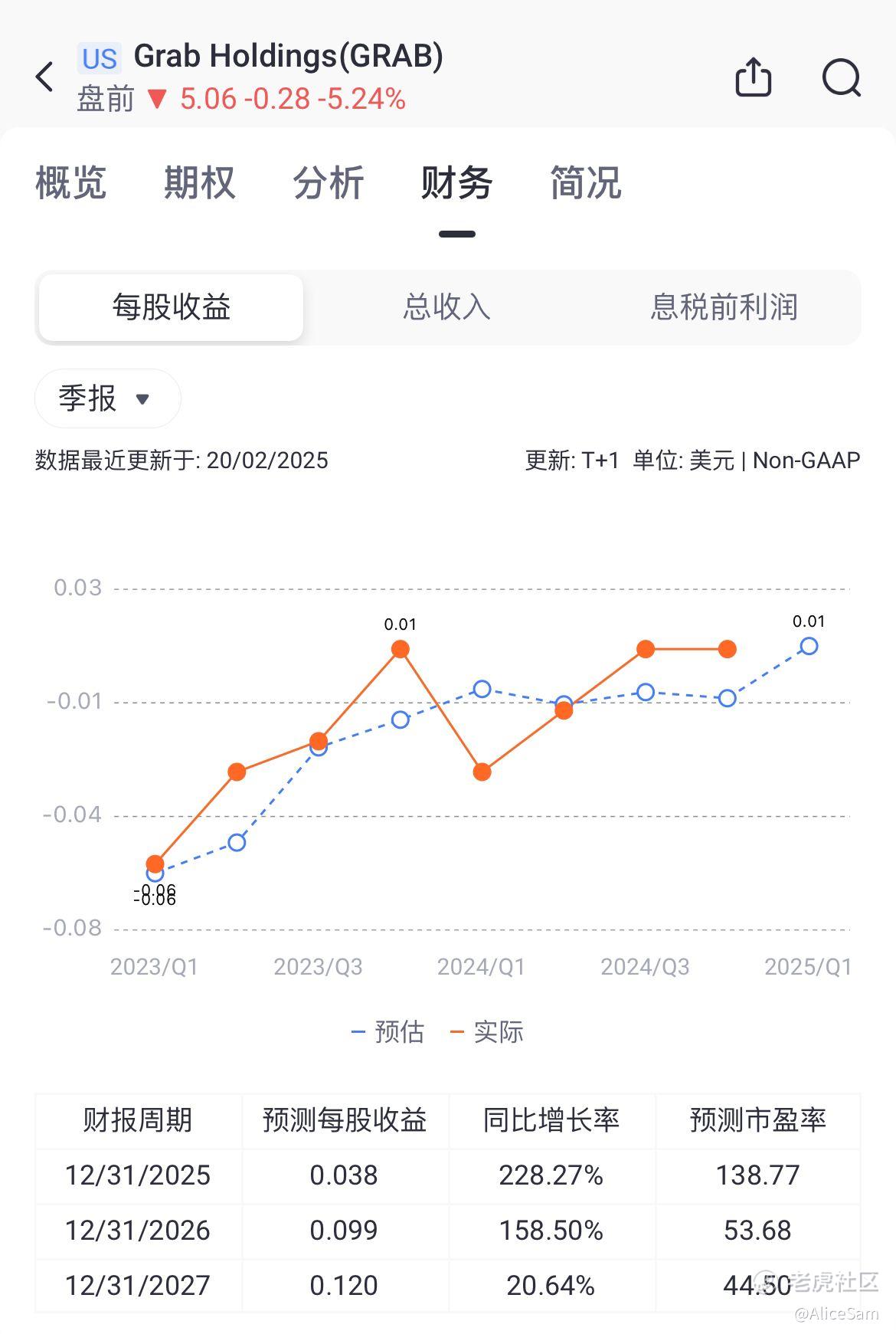

这个季度的每股收益EPS为0.01. 看起来感觉有点少。但是作为一个才上市不久的小宝宝公司,他们这么块就扭亏为盈,表现算非常不错啦。

Grab第四季度利润为1100万美元,保持稳定。调整后的息税折旧摊销前利润(Adjusted EBITDA)同比大幅改善6100万美元,达到9700万美元,创历史新高;全年调整后的EBITDA更是从2023年的负2200万美元跃升至3.13亿美元,增长了3.34亿美元,处于他们公司预期指引范围的上限。这一转变体现了他们在成本控制、运营效率提升和业务拓展方面取得的显著成效。

2024年全年运营现金流为8.52亿美元,较2023年大幅增加7.66亿美元;第四季度运营现金流为2.53亿美元。调整后的自由现金流全年为1.36亿美元,实现了从2023年负2.34亿美元的逆转;第四季度调整后的自由现金流为6100万美元,同比改善6000万美元。充足的现金流为公司的持续发展和战略投资提供了坚实的资金保障。

话说成绩优秀,预期也还行,为什么股票下跌这么多呢,首先是市场预期与财报解读差异。高预期下的增长“失色”,尽管Grab财报数据整体表现出色,但市场此前可能对他们抱有更高的增长期望。在竞争激烈的东南亚市场,投资者往往期待他们看好的公司能够实现超乎寻常的增长速度,以巩固其市场领先地位。当财报中的增长数据未达到部分投资者的过高预期时,即便实际增长强劲,也可能引发市场的失望情绪,导致股价下跌。例如,若市场预期按需配送GMV增长达到25%以上,而实际为20%,这种预期差就可能引发投资者的抛售行为。

也有分析师说可能是市场对Grab未来增长的可持续性存在疑虑。尽管当前他们的各业务板块增长良好,但东南亚市场环境复杂多变,面临着政策法规、经济波动、竞争对手冲击等诸多不确定因素。很多投资者担心他们难以在未来持续保持这样的增长速度。比如,若未来监管政策对网约车或配送业务的运营资质、补贴政策等进行严格限制,可能会影响Grab的业务扩张和盈利能力。

这个行业竞争加剧,也对他们的股价产生很多的影响,东南亚地区的出行和配送市场竞争异常激烈,Grab面临着众多竞争对手的挑战。在网约车领域,有当地的竞争对手不断推出优惠政策和特色服务吸引用户;在配送业务方面,电商平台的自有配送团队以及新兴的配送公司也在瓜分市场份额。竞争对手的存在可能限制了Grab的市场拓展空间和定价能力。

除了现有的竞争对手,行业的潜在进入者也给Grab带来压力。随着东南亚数字经济的发展,科技巨头和传统企业可能会跨界进入相关领域。这些潜在进入者往往拥有雄厚的资金、技术和资源优势,一旦进入市场,可能会迅速改变竞争格局。

汇率波动风险也是一个问题,Grab在多个东南亚国家开展业务,汇率波动对其财务状况和经营业绩有着重要影响。尽管他们公司在财报中采用固定汇率计算来展示业务的实际增长情况,但实际的汇率波动仍会影响营收和利润换算成美元后的数值。

当然,他们这次的财报中潜在风险因素也是非常明显的,首先就是激励成本上升,从财报数据来看,2024年第四季度总激励成本达到5.12亿美元,其中按需配送激励占按需配送GMV的比例从2023年第四季度的9.4%上升至10.1%。虽然激励措施在短期内有助于吸引用户和合作伙伴,促进业务增长,但长期来看,过高的激励成本可能会压缩公司的利润空间。

还有贷款业务的潜在风险,金融服务业务中贷款组合的快速增长,虽然显示出业务的扩张,但也带来了潜在的风险。贷款业务面临着信用风险、市场风险等多种风险因素。如果经济形势恶化或借款人信用状况出现问题,可能会导致贷款违约率上升,增加坏账损失。

然而,这并不意味着Grab的发展前景黯淡。他们在业务拓展、盈利能力提升和现金流管理方面取得的成绩,为其未来的发展奠定了坚实的基础。从长期来看,如果Grab能够有效应对上述挑战,持续提升业绩和市场竞争力,其股价有望逐步回升,实现价值的增长 [龇牙]。

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尖沙咀啵嘴·02-21分析的很好啊,赞一个点赞举报