再次加仓灿谷的几大理由

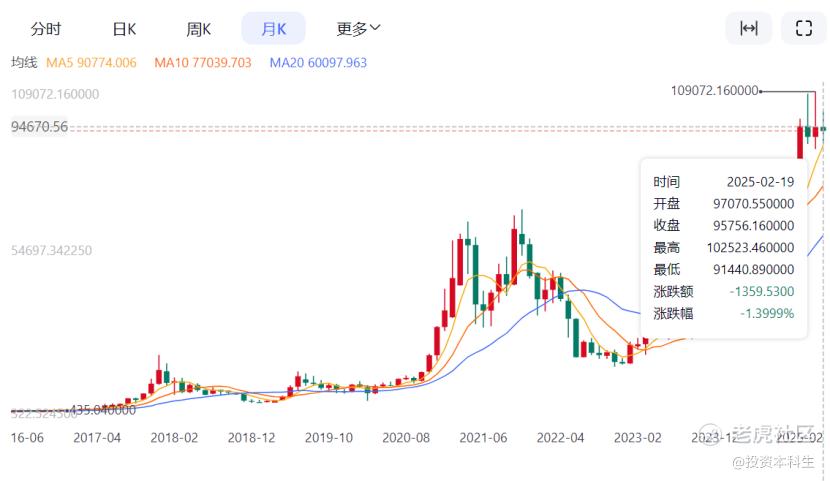

近期,DS的出圈无疑提升了投资人对国内科技股的信心,带动了市场的做多热情,不少港股和中概互联网公司近期都实现了连续大涨。然而,我此前看好的潜在进攻品种灿谷却出现了一些下跌,这在整体上还算符合我的预期。整个板块,不仅是灿谷,像MARA、Bitdeer、CAN等核心矿商也都出现了大幅回调,而灿谷相比之下算是比较坚挺的。

其下跌的主要原因有以下几方面:

其一,过去两年,核心矿机股因大饼价格的急速飙升积累了过高的涨幅。目前,绝大多数矿机股的商业模式依然与大饼价格紧密相关。尽管当下大饼价格依旧坚挺,但从短期来看,其继续上涨的意愿并不强。短期预期成长性的缺失,再加上其他板块的赚钱效应,必然会引发资本流出。

其二,DS对算力价格产生了一定的冲击,在短期内影响了大饼价格的上行趋势。例如,DS出圈当日,达子下跌近17%。不过,DS并不会降低市场对算力的需求。

其三,春节期间,大部分矿股处于消息空窗期。对于与大大饼格深度相关的弹性标的矿股而言,需要持续的消息刺激。

事实上,灿谷相对于板块内其他标的更为坚挺,今年涨幅依然为正。综合考虑后,我打算近期分批加仓灿谷。在大饼价格难得调整的当下,叠加灿谷未来的发展潜力,这个“黄金坑”我笑纳了。

核心逻辑如下:

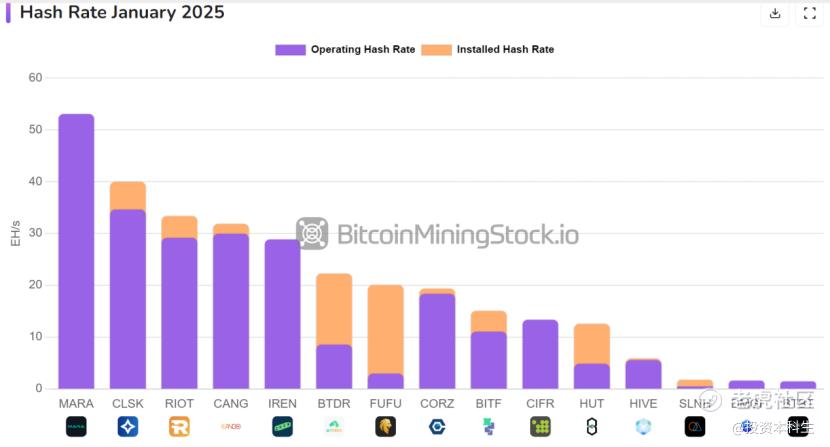

1. 从行业角度看,算力企业的价值和市值应当保持一定的相关性。从算力规模来看,整个网络算力从去年9月份的600EH/s增长到今年1月份的750EH/s,期间多次冲上800EH/s,并在2月初冲到过900EH/s。然而,大饼价格在12月初突破10万美金后横盘2个月直至现在,然而矿股的整体市值却出现了明显的回调,显然此时矿股的价格性价比更高。

2. 大饼价格长期向好的逻辑并未改变。尤其是在懂王上台后,整体政策风险得以消除,大饼价格没有大幅下降的基础,但要继续上攻还需要时间以及其它消息面的刺激。

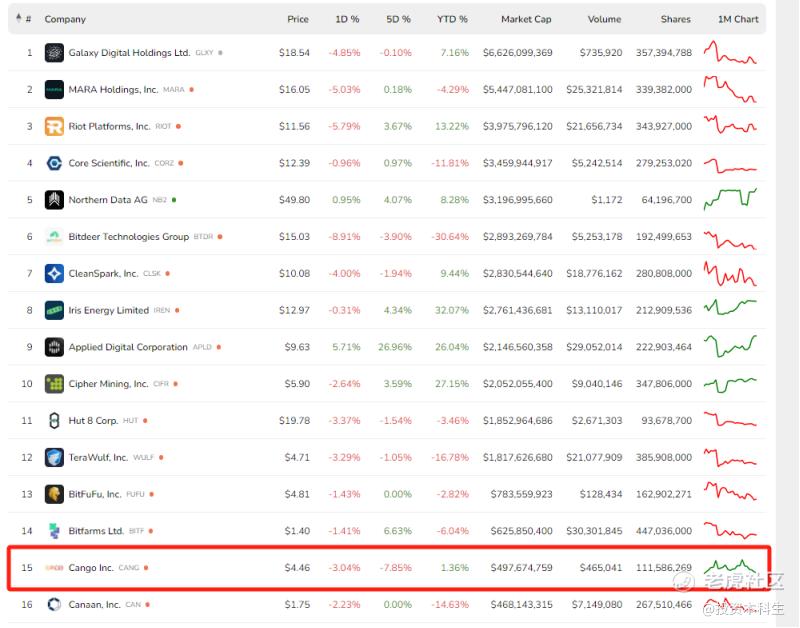

3. 灿谷的价格和价值存在显著的倒挂现象。从目前的算力数据来看,灿谷在行业中排名第四。如果今年第一季度能够完成18EH/s的算力收购,其总算力将跃居世界第二,达到50EH/s,仅次于且接近MARA;而从市值排名来看,灿谷目前在行业中仅排第15,这说明其发展潜力巨大。

4. 有事件催化。灿谷将于3月底完成对剩余18EH/s的算力收购,届时灿谷的算力将达到世界第二,这是一个极具象征意义的事件,有可能成为灿谷价值回归的催化剂。另外,从近期公司与外界的交流情况来看,50EH/s并非公司算力的天花板,未来算力还有进一步提升的空间。管理层也多次表示要做行业的领头羊,而市值也是衡量行业龙头的重要指标之一。

5. DS大模型带来的预期差。目前市场反馈来看,DS对灿谷等矿股带来的是负面效应;然从长远角度看,我认为DS等大模型对矿股存在着重大利好。从供求关系来看,大饼价格长期向好是比较确定的,DS只是影响了短期的价格。另外,从更深层次来讲,DS等大模型在优化算法、设备管理以及能源管理等方面对矿股均有促进作用,在成本下降等方面的助力更大,这也是目前矿股较大的预期差之一。

综合来看,当前的灿谷无论是从操作时点还是价格方面来看,都是一个比较好的入场时机。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。