债券市场会遏制唐纳德·特朗普吗?

关税、贸易战和大规模减税计划都可能令美国国债投资者感到不安,但这是一个弹性市场,几乎没有其他选择。唐纳德·特朗普在2024年总统竞选的最后一次集会上赢得了支持者的欢呼,他承诺“将利率大幅降低”。几个月后,他的财政部长斯科特·贝森特也重申了这一承诺,表示降低美国长期借款成本将是新政府的一个关键优先事项。

然而,随着投资者在关税、移民打压和可能加剧的预算赤字所带来的相互作用中航行,这一愿景将在未来几个月面临考验。“总体而言,投资者的心态肯定是不确定的,甚至可能有些紧张,但是否应该更担心衰退或通货膨胀,尚不明显,”摩根大通资产管理全球首席策略师大卫·凯利表示。

特朗普当选后,美国10年期国债收益率飙升至超过4.8%,创下14个月来的新高,成为全球数万亿美元资产的基准利率。此后,随着债券持有者在担心通货膨胀(新政府对美国主要贸易伙伴的进口商品征收关税)和担心这些关税可能导致经济放缓之间摇摆不定,收益率回落至4.6%。“提高关税,尤其是在遭到报复时,不仅仅会抬高通胀;它们还会减缓经济活动,”凯利解释道。特朗普已对所有来自CZ的进口商品征收10%的关税,并对钢铁和铝制品进口征收25%的关税,还威胁对墨西哥和加拿大征收更广泛的关税。

几位美联储高级官员表示,这些举措可能会加剧价格压力,且由于通货膨胀仍高于美联储2%的目标,央行已经暂停了去年开始的短期降息周期。特朗普的政策议程超出了通货膨胀的短期前景,投资者对是否会有总统将迫使美联储主席下台或发动全球贸易战的可能性感到不安。即使这些情景没有发生,美国政府的支出与税收之间已经很大的差距很可能会进一步扩大,这需要更多的债务发行,而目前几个主要买家已经减少了购买。

英国前首相利兹·特拉斯在2022年的下台提醒人们,不应理所当然地认为投资者会对不符合传统的财政政策心甘情愿——即使美国国债的总额达到28万亿美元,是英国金债市场的八倍还多。“财政赤字的规模和范围可能非常大,并且可能是相对长期的,”哥伦比亚线缆投资的利率分析师艾德·阿尔·侯赛尼表示。“这是可能对利率市场造成伤害的主要因素。”

富兰克林邓普顿固定收益部门首席投资官索纳尔·德赛认为,如果扩张赤字的税收措施通过国会,“市场将开始变得更加紧张”,并补充说“非常有可能”这将是特朗普政府与财政市场之间的对抗开始形成的时刻。但没有人能确定投资者何时开始反对政府的财政政策。正如前美国财政部官员、智库OMFIF主席马克·索贝尔所说:“债务是否可以融资?可以,直到不行为止。”

保持投资者信心的主要责任将落在贝森特身上,这位前对冲基金经理的表现将至关重要。“整个市场都预期他将能够以一种可接受的扩张性方式来执行政策,而不是不可接受的扩张性,”德赛说。贝森特将得益于国债的固有优势,包括其巨大的流动性和美元作为世界储备货币的地位,以及没有明显的替代品。资产管理公司PGIM的全球债务负责人罗伯特·蒂普指出,关于特朗普第一任期初期提出的财政奢侈和不尊重经济政策规范的担忧,最终证明大部分是没有根据的。他还认为,像罗纳德·里根和乔治·W·布什等前总统也增加了国防开支并减税,但在他们的任期内,美国的债务和预算赤字占GDP的比重得到了稳定。“事实上,亲商业的政府历来对市场有利,”他说。但蒂普也承认,由于特朗普的不确定性,存在潜在的扰动。

美国财政监管机构——国会预算办公室预测,政府支出将在截至9月30日的一年内超过收入1.9万亿美元,占美国GDP的6.2%。调整时效性因素后,预计到2035年这一缺口将增长到2.7万亿美元,占GDP的6.1%。目前,新政府的优先事项是延长在特朗普第一任期内推出的个人和企业减税,并在埃隆·马斯克领导的所谓“政府效率部”下削减联邦支出。

与此同时,两院立法者已经开始着手制定法律草案,为更广泛的税收和支出措施铺平道路。众议院预算委员会上周提出了一项2025财年的预算决议,其中包括提出的高达4.5万亿美元的减税计划和4万亿美元的美国债务上限增加。根据无党派智库“负责任联邦预算委员会”的估计,这项提案将在实施和2034年之间增加2.8万亿美元的赤字——即使考虑到削减支出——并导致3.4万亿至4万亿美元的额外债务,包括利息费用。

CRFB主席玛雅·麦克吉尼亚斯本周表示,2.8万亿美元的目标“无疑太大,考虑到我们的巨大债务负担,这是一个天文数字”。她补充说:“在任何情况下,立法者不应增加该预算决议下的借款。”财政市场已经吸收了供应的大幅增加,而没有出现太大的波动,过去十年其规模已经翻倍。近年来,它也经受住了数次政府因资金法案而威胁或实际关闭的冲击。摩根大通的凯利表示,“要发生大规模抛售,必须有一个专门针对国债的负面叙事。”他说:“随着今年的进行,我们将会得到更清晰的图景,因为在某个阶段,他们将尝试通过一项大规模的税收刺激法案——如果他们将大规模的财政刺激和更高的赤字纳入税法案,我认为国债市场将会做出负面反应。”

PGIM的蒂普表示,“完美风暴”将是“当预算方面的任何潜在积极因素,如关税收入,被市场低估,而税收减免等预算负面因素似乎将发生时。”投资者和策略师还强调,任何重大的财政计划都需要得到国会的批准——虽然共和党控制着两院,但其在下议院的多数席位依然较为微弱。共和党中的“自由党团”此前曾呼吁限制那些没有相应支出削减的税收减免。“所有的一切都基于国会最终会对长期财政负责任的信念,”哥伦比亚线缆的阿尔·侯赛尼承认。

如果出现市场反对政府大规模借贷的迹象,可能会激励所谓的“债券卫士”——通过出售政府债务来迫使财政政策发生变化——虽然今天债券市场的庞大规模使得这一举动比1990年代更难实现,那时债券卫士迫使国会朝着实现预算平衡努力。德赛预测:“只有当财政政策明确到不可忍受时,他们才会出来。”美联储仍然是美国政府债务的最大持有者,金融危机和新冠疫情期间,它购买了数万亿美元的国债。然而,自2022年中期起,它在量化紧缩计划下开始缩减其庞大的资产负债表。分析师表示,若发行量急剧上升,缺乏这样一个相对不受价格影响的大买家可能会变得重要。

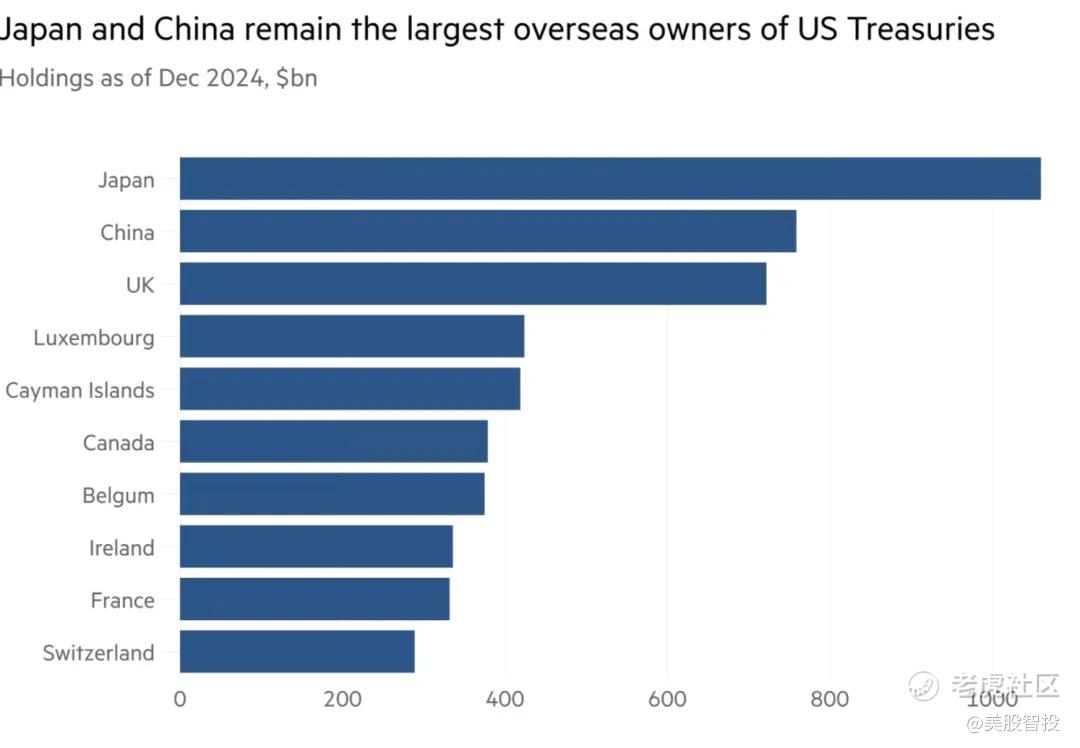

亚洲经济体是美国国债的最大非美国所有者之一,关于CZ等国家是否可能将其部分持有的国债出售,作为更广泛贸易战的一部分,的猜测日益增加。“对CZ来说,没有购买美国国债的动力,”纳塔利安证券国际固定收益部门负责人安迪·布伦纳表示。“在关税和CZ经济问题之间,他们正在使用那些国债的钱,而不是单纯持有。”

最新的国债数据表明,日本和CZ仍是2024年12月美国国债的两大持有国,但这两个国家在2024年期间继续减少其持仓。摩根大通的策略师补充说,12月,外国投资者净卖出美国长期国债500亿美元,是自2021年5月以来最大的净卖出。这些数据出现在美国财政部借款咨询委员会(TBAC)最新会议纪要发布后,该纪要报告称,2024年“外国官方对国债的需求适度”,并指出“贸易模式变化、跨币种对冲成本、地缘政治紧张局势和美元走强”可能是影响因素。

外国官方机构可能正在重新分配黄金作为储备资产,正如美国货币监理办公室经济学家拉沙德·艾哈迈德和约翰霍普金斯大学教授亚历山德罗·雷布奇的论文所表明,他们分析了纽约联储的数据,发现外国官方储备管理者在11月6日至1月8日之间卖出了约780亿美元的国债。

黄金今年已屡创新高,高盛的分析师将2025年底黄金价格目标上调至3100美元/盎司,原因是全球央行需求结构性上升,并指出债务可持续性问题“可能促使央行,尤其是那些持有大量美国国债的央行,购买更多黄金”。但许多观察人士对大规模出售美国政府债务的情况持怀疑态度,部分原因是很少有其他资产类别能够提供像国债市场那样的收益、信用和流动性,或者美元作为储备货币的地位。“CZ不幸地陷入困境——就像世界上大多数国家一样——缺乏真正的替代品,”德赛说。“最终,新的储备货币会出现。我们现在是否已经到达这个阶段?绝对没有。”

蒂普质疑,为什么投资者会从几乎5%的国债收益率转向日本或德国债券。后者评级很高,但目前10年期到期收益率分别为约1.4%和2.5%。“其他市场可能看起来更有序……但它们实际上没有规模,而且也不是没有自己的问题和困难,”他说。策略师们还表示,抛售美国资产最终可能对出售国债的国家造成自伤。“一旦开始,价格会下跌,你会在一个越来越疲弱的市场中出售,”阿尔·侯赛尼说。“这意味着你在剩余的国债上已经损失了大量。”

这使得国内外投资者处于观望状态,策略师们表示。暂时,“从政策到国债市场需求的解读……实际上非常模糊,”阿尔·侯赛尼说。国债市场的庞大规模和所有者的多样性意味着,当市场出现空缺时,其他买家可能会迅速介入——尽管更广泛的市场背景将决定价格。“我认为国债市场开始更现实地定价美国经济前景,包括通货膨胀,这仍然是一个明确且现实的问题,”德赛说。

如果地缘政治紧张局势急剧升级,理论上国债市场应该会从其避险声誉中受益,推动价格上涨,收益率下降。首先可能受到冲击的是其他风险更高的资产类别,如股票,这对于一个历来将股市视为自己人气衡量标准的总统来说,会带来自己的担忧。正如摩根大通的凯利所指出,“国债是投资者为了能安稳入睡而去的地方。外面有问题;有很多事情可能出错——但其中很多可能会首先冲击其他市场。”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。