20250221 - 政治,经济,市场各说各话(一)

最近如果大家听路演比较多的话,我相信都会有一个感受,就是地缘政治,宏观经济,和市场策略的分析师可能各自有各自不同的看法。这个其实很正常,因为大家心目中世界的决定因素不一样,地缘政治觉得文化和政治是世界的推手,宏观经济可能相信看不见的手。市场策略可能更看重情景分析,叙事逻辑,资金流向,相信市场有价格发现的能力。

所以很多时候,逻辑不是太少而是太多,正确选择自己相信的道路比选择正确的道路更重要。不同的的人会有不同的倾向,我也有我自己的喜好,但这东西因人而异其实没有正确答案。

政治:永恒的冲突

我们先从政治开始,我觉得Trump和Vance做了战术上正确,但战略上可能难以评说的抉择。我完全理解他们的出发点,也觉得这对于美国会有短期的好处,但长期的风险已经开始积累。

我不觉得Vance真的懂他到底在慕尼黑说了什么,但欧洲人的反应更令人惊讶。

“We have to fear that our common value base is not that common anymore”

你管这叫什么?猛男落泪?简直是笑话。

就像前面说的,我觉得Vance并不完全理解他的言论真正意味着什么,欧洲不是没有右翼过,也不是没有搞过右翼民粹,欧洲人就是太知道这个东西背后可能的走势,才变成今天这个样子。但当众哭泣让我感觉欧洲人可能这一百年也矫枉过正了。

左和右的竞争,贯穿人类历史,任何时候,都有激进派和保守派,在你家里面,会有激进派和保守派,在你的公司里面,会有激进派和保守派,在你的国家里面,会有激进派和保守派。如果要我写政治101,我就会说,这个世界本质上只有两个事情要想清楚,第一是,你在不同群体里面到底决定做一个激进派还是保守派,你可以在家里面是一个保守派,你不想家庭理财太过激进,同时你可以在公司里面是一个激进派,每天鼓励领导去开辟新市场砸钱。甚至可以在国家政治活动中做一个保守派。这都没问题,但想清楚就好。第二是,当你作为一个保守派,你要怎么面对保守派,你要怎么面对激进派,当你作为一个激进派,你要怎么面对保守派,怎么面对激进派。

第一次全球化的时候,欧洲也有激进派,但那时候的左派可不只是搞什么DEI和平权运动,当时左派搞的事情声势浩大多了。当时不是什么peace and love,当时的口号是Workers of all land, unite。然后就是王冠落地无人拾取。然后才有了右翼,当年的右翼,面对的不是今天这种猛男落泪,话都说不完的所谓左翼,当年右翼面对的是一群一百年后看都觉得有煽动力的演讲家和革命者。

历史是妥协的进程,左翼用阶级话语权要整个世界,右翼用民族叙事团结中产阶级对抗底层祸水东引。100年前的政治世界,是真刀真枪的阶级叙事和民族叙事对抗,双方斗争的烈度和博弈强度都是空前的。后面左派退让一些,右派退让一些,双方最后变成了在1990年代-2010年代的大缓和。可以说,在和平了40年之后,带着从二战中走出来的恐惧,大家放下了之前的执念,让改革和保守能够坐下来一起谈,保守主义者也愿意改革开放,革命者也接受资本主义的市场价值观。我们有了繁荣和和平。

当然,奥巴马打开了一扇门,他用身份政治,重新让左翼动了一步,2010年代的左翼,虽然被很多人称之为白左...但他们确实推动了一些社会的改良,这也是进步。但这群左翼,面对的是已经被完全改善后的保守主义右翼,他们没有战斗力。但就像之前说的,人类历史这么多年,改革派走一步,保守派就走一步。于是在2016年民族主义和保护主义叙事开始兴起。

然后我们看到重新恢复战斗力的保守派,用更合理,更有逻辑,更有common sense的话语,让2008年之后出现的左翼无从招架。一如当时他们兴起时,右翼无从招架。

那后面的故事其实很好猜,历史在这个左右领域往往没有新鲜事,DEI和平权运动面对民族主义的,没有战斗力,但左翼的大哥可不是DEI和平权运动。如果民族主义叙事扩散,那么民族主义叙事的老对手就有可能被召唤回来。

左翼永远是不满现状的人尝试改变,而右翼永远是满足现状的人尝试维持。这种分歧会是永恒的,无非大家披上什么皮而已,当左翼穿上DEI和平权运动的战袍时,新保守主义丢盔卸甲,当右翼穿上民族主义的战袍时,平权运动丢盔卸甲。回合制游戏。

所以在政治和地缘政治方面,我觉得如果就是按照目前泄露出来的合约俄乌停战,这就不是停战,这只是升级的前兆而已。对于欧洲如此,对于俄罗斯亦然。

地缘政治落实到投资上,其实就是战争与和平的判断,世界是走向更多战争,还是更多和平。或者再加上一些波动率的看法,我不觉得这样的停战是马放南山,我不觉得目前这个情况欧洲可以认为和俄罗斯达成了长期的和平可能性,欧洲人对俄罗斯的理解是极深的。

当然我觉得Trump和Vance有一个说得是有道理的,如果欧洲要和俄罗斯谈判,首先你要有筹码,不能是美国出筹码欧洲谈判,就算美国出筹码欧洲谈判,那你欧洲也不能每天当大爷似的。仰人鼻息是最差的结果,欧洲此时能否团结真的是决定这片大陆未来的核心,只能说从历史经验上看,欧洲太繁荣以至于没法团结,所以即便看到确实欧债有经济复苏的迹象,也不想去做多欧洲。

所以政治的结论是,这不像是一个和平的开始,更不要说关税的不确定性。说到关税,我前几天和一个朋友聊到这个问题,他说在美国视角里面,中国目前依然处在经济泥潭里面,关税他们觉得会是一个值得考虑的负面冲击,所以他们会在地缘政治不确定性下降和关税不达预期时候投资中国。然后问我如何看这个问题,首先我觉得在美国利率很高的时候,关税不会大超预期,其次更重要的,我说中国历史上曾经多次禁运外国商品,所以禁运这个事情中国并不陌生。例如中国近代禁运欧洲的商品。更早之前,汉朝和宋朝也禁运过匈奴和金国。很难解释到底发生了什么,只能说长期效果不佳。就像之前分享的马力和蒸汽混动汽车,科技是跨越行会和禁运的。用商业或者非商业的方法。

我有时候在想,如果很多年后,大家总结这一段历史,发现事情的开端,标志性事件是美国和乌克兰的矿产协议...这难免让人想起曾经的一个笑话:美国入侵伊拉克是因为萨达姆偷了小布什家的高压锅。

之前有想过特朗普上台也许就是中国资产的底部,但没想到可能这也是中国外交的底部...王外长那句,中国和乌克兰2011年以来就是战略合作伙伴,生硬肯定是有点生硬,但也许很多年后,也会成为中国现实主义外交的标志性事件lol。历史无数次告诉我们,几乎没有哪次地缘政治冲突,开始和结束时候的阵营是一样的。

经济:中期也许是我们这一代人的柯立芝繁荣,但短期呢?

如果我们从政治的泥潭里走出,去看看经济,会发现经济也是一团乱麻,但好歹有一点线头。

欧洲因为重建和军工的预期,加上ECB相对鸽派的立场,经济先行指标和债券市场看起来经济是乐观的

日本的国债收益率继续走高,而BOJ可能被迫采取鹰派的思路

中国的预期反转之前说过就不再多说

美国经济也说了很多次,美国经济可能就是一个节奏问题。

把所有事情放在一起,能得出的结论是:当下经济的现状肯定不是差的,不然不会是现在这么个情况。

那么隐忧,欧洲的政治和面对北约的态度决定了经济,日本通胀高到BOJ可能必须加息,中国的复苏目前只能是预期,数据好转可能要下半年甚至明年。

而最大的隐忧,其实是美国的经济政策对金融市场的冲击。特朗普和贝森特对市场的呵护是毋庸置疑的,我也无比相信特朗普会努力在中期选举获胜。那么2025-2026年的经济和市场就不能太差。有很多可以谈的地方,但我想着重说两个地方。

第一是,政府赤字是企业和居民的盈余,所以一个政府赤字很多,居民和企业往往就有钱,这个冲突,是过去两年很多股票市场不错,但政客却下台的原因之一。当然美国可能这方面确实是不一样的,因为其他国家的中产阶级没有像美国这样,深度绑定他们股市。另一方面美国的贸易赤字会变成其他国家持有的美元,反馈他们的金融市场

所以换句话说,美国的财政赤字增加了美国企业的盈利,美国的贸易赤字增加了海外投资者投资美股的资金。这两个支柱对于美股牛市显然是有帮助的。而现在Trump准备逆转,至少削弱这两个支持,多多少少就会给人一些担忧。

综上所述,当你看到市场在担心关税和财政的不确定的时候,这不仅是经济的不确定性,也是市场资金流向不确定性。

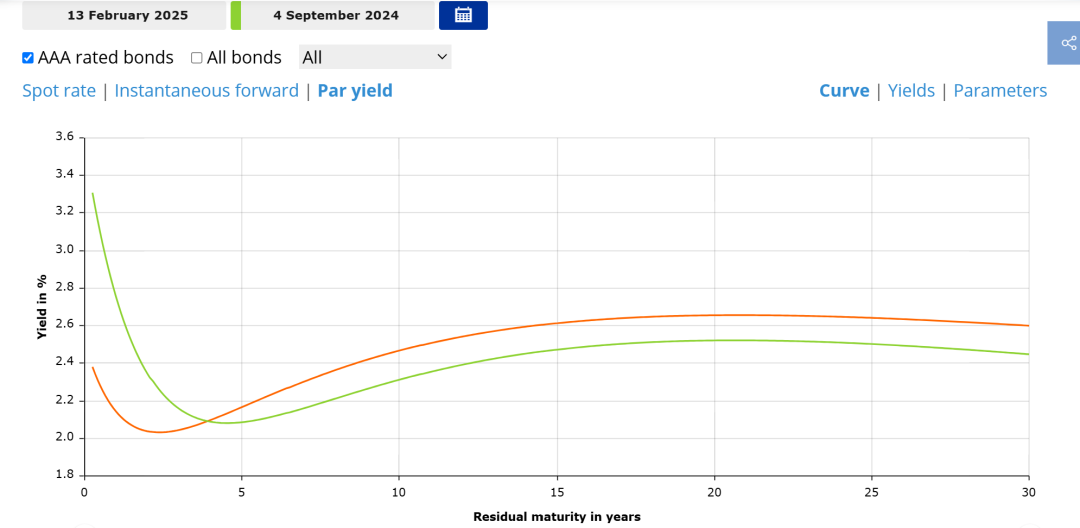

第二,利率是经济的先行指标,但目前看,短端利率更多是联储掌握,而鲍威尔此时的威望很高,他没有必要降息,在看到风险之前没有必要降息。当然,这个硬币的另一面是,如果看到比方说伊朗地缘政治风险导致的油价走高,鲍威尔有咩有必要加息也是个好问题。但我们知道的是,短端利率Data Dependent,而且和财政息息相关,长端利率贝森特说了他感兴趣,而且财政部的发行节奏和久期选择也确实会影响长端利率。

在这些混乱中,我们不知道Trump要干嘛,不知道贝森特要干嘛,自然也不知道鲍威尔要怎么回应这两位造成的风雨

但有一点我们是清楚的

Trump+贝森特+鲍威尔,他们一定是努力让美国经济和市场往好的方向发展的,但中间有没有波折不好说。

从12月开始,纳斯达克的震荡到今天已经两个多月了,后面要么往上要么往下,往上的剧本更像是,贝森特降低了长端利率,然后通胀和经济走高,然后联储被迫鹰派,往下的剧本是,市场出现回调联储降息后经济重回正轨。这两个月的震荡,无非是往上的剧本等于把贝森特当傻子,他没有必要这样做。往下的剧本目前经济又非常好,而且企业的财报看起来也过得去,所以大家就僵住了。

后面还是要看财政,关税,市场。说起来很复杂,做起来我觉得反而简单

中期来看,无论是感受到危机的欧洲,意在重建国防能力的美国,还是中国,都还没准备好一场当下的战争,大家还会有一段增加产能,发展科技的时间。很多人会把trump比作里根,我很认同,但柯立芝也是里根类似的保守主义+孤立主义总统。所以我不觉得中期,放在2-3年的维度去看经济会从目前的位置往下。中期的思路肯定是逢低买入

但短期有两种可能,短期经济走高,那就是看多但担心货币政策收紧,如果经济走弱,那就是逢低买入,后者会简单一点,现在比较麻烦是很多资产在按照前者演绎。这时候比较难判断在于,你也不知道这是短期投资者还是中期投资者,所以这也是股票这个资产比较有魅力的地方,它久期很长,你可以用持有来应对这个不确定性。

所以我很理解最近对商品的看多情绪,我觉得中期这个加大国防的全球,商品需求不会太差,短期的风险主要就是如果油价走高,联储鹰派,或者需求预期落空跌一下,但跌了你还是要买。

经济结论我觉得想清楚了这个中期的确定性和短期的两个情景,确实会好一点。

我今天没有时间写完市场的部分,所以我在标题里面最后加上了这个(一),这是我新学会的小技巧。但我想稍微开个头,铜的话,我对它中期展望没有疑问,我相信在一个重视AI,重视军工,和基础设施的复苏里面,铜肯定会回到自己的incentive price之上,短期的话我确实觉得就和经济说的那样,跌了你知道要买,但涨了确实就会有一些预期的波折和反复,并且春节后复工到两会这中间时间,本来也是铜预期,持仓,交易量比较复杂的时候,我觉得股票的话确实会比期货简单一点。黄金的话,一月份央行购金估计节奏没啥变化,机构投资者美国在逼仓,中国虽然开放了保险但目前没有看到大规模流入,一月份二月份一般是中国和印度散户买黄金的大年,确实零售黄金数据好像还可以。但黄金我最想讨论的,是Gold re-evaluation这个事情。我们放在明天,或者后天吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。