2025学习笔记之29 - 西方石油OXY财报

[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

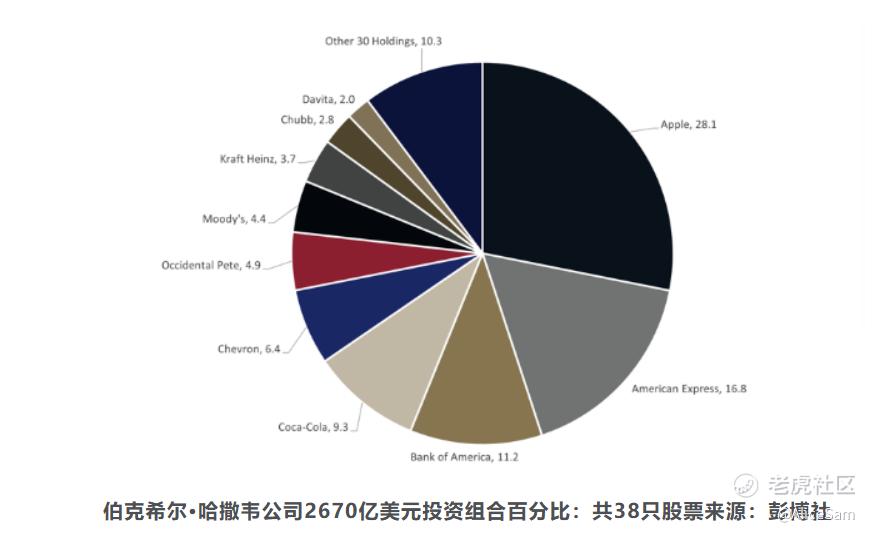

$西方石油(OXY)$ 是巴菲特老爷子的爱股之一,根据最新公开的讯息,伯克希尔共有2,670亿美元的投资组合,涵盖38家公司,西方石油是他们长期都持有的其中一家, 而且最近他们还在增持,根据这个季度的文件显示, 伯克希尔已经控制了Occidental 28%的流通股。

西方石油作为国际能源领域的重要参与者,其第四季度财报不仅展现了他们公司在特定时期的运营状况,更揭示了在复杂多变的能源市场环境下,所面临的机遇与挑战。他们这份财报涵盖了财务、运营、储量等多方面的数据,非常值得一读。

第四季度,西方石油总收入为68.37亿,跟之前预期数据的70.5亿美元差了不少,从老虎个股页面的季度对比曲线图上看,这收入有点问题啊,呈现出来的是一个下跌趋势,而且他们下个季度的预期也是挺低的呢。

他们在第四季度的总产量表现出色,全球平均日产量达到146.3万桶油当量(Mboed),超出预期中点13万桶油当量 。这一增长主要得益于二叠纪盆地(Permian)和落基山脉及其他国内产区(Rockies & Other Domestic)的强劲表现,而美国墨西哥湾(Gulf of America)和国际产区的平均日产量也在预期范围内。从具体区域来看,二叠纪盆地产量持续增长,反映出该地区在公司业务中的重要地位以及公司在该地区开采技术和运营管理的有效性。产量的增长不仅提升了他们的市场份额,还为现金流增长和盈利能力提升奠定了坚实基础。

EPS表现也是不那么理想,摊薄后每股亏损0.32美元 。调整后归属于普通股股东的收益为7.92亿美元,摊薄后每股收益0.80美元。如果跟去年同期的0.74美元相比,是有不错的增长。成本控制是西方石油运营管理的一大亮点。随着技术的不断进步以及公司对近期收购土地的深入了解,运营成本有所下降。这种成本下降不仅体现在生产环节,还延伸到了勘探、开发等多个领域。较低的成本使得他们公司在收购之前就能增加储量,提高了资源获取的效率和效益。他们宣称将会持续推进成本削减和效率提升计划,通过优化生产流程、整合资源等方式,降低了单位生产成本。在天然气生产方面,通过技术创新提高了开采效率,降低了能源消耗和人力成本。这些成本控制措施使得他们的盈亏平衡点下降,在所有大宗商品价格点上都能展现出更强的盈利能力,不需要大宗商品价格大幅上涨就能超越过去的创纪录利润。

他们这个季度出现了净亏损,归属于普通股股东的净亏损为2.97亿美元,利润表现与现金流表现存在差异,主要源于一项法院裁决导致的减值费用。由于减值费用不会立即影响现金流,所以运营现金流结果并未受到影响,但却对利润产生了负面影响。从长期来看,他们公司的盈利能力仍值得关注,尽管当季利润受特殊因素影响,但调整后的收益显示出公司核心业务仍具有一定的盈利性。随着大宗商品价格的波动以及公司成本控制措施的持续推进,未来利润有望实现更稳定的增长。

西方石油在第四季度展现出稳健的现金流状况。运营现金流在扣除营运资本需求之前基本保持稳定,达到36亿美元,而扣除营运资本前的运营现金流为31亿美元 。这一成绩的取得意义非凡,即便在大宗商品价格下跌的背景下,他们的现金流仍能维持稳定,显示出强大的财务韧性。这一方面得益于成本控制和运营效率的提升,另一方面,收购带来的产量增加也对现金流增长起到了推动作用。尽管部分现金流增长可归因于收购产量的增加,但过去两个季度的现金流增长幅度远超收购产量的贡献,表明他们在其他方面也取得了积极进展。

此外,自由现金流在扣除营运资本前达到14亿美元,这为他们的未来发展提供了坚实的资金保障。他们可以利用这些资金进行战略投资、偿还债务或回馈股东,增强了在市场中的竞争力和灵活性。

截至2024年12月31日,西方石油的全球探明储量总计46亿桶油当量(BOE),相比上一年同期的40亿桶油当量有显著增加 。储量的增加主要得益于三方面因素:一是收购带来的储量增长,通过战略收购,获取了大量优质资源,其中从CrownRock Acquisition收购的储量就达到6.23亿桶油当量;二是勘探和开发活动的成果,在二叠纪盆地等地的延伸和发现新增了3.26亿桶油当量的储量;三是与加密开发项目相关的正向修正,增加了1.12亿桶油当量的储量。

从储量替代率来看,2024年总储量替代率达到230%,三年平均总储量替代率为181%;有机储量替代率为112%,三年平均有机储量替代率为137% 。这些数据表明他们在资源储备方面具有较强的可持续性,能够不断补充和扩大资源基础,为未来的生产和发展提供了充足的保障。丰富的储量资源不仅是公司当前业务稳定运营的基础,更是未来拓展市场、提升盈利能力的重要支撑。

天然气业务为西方石油带来了乐观的发展前景。在第四季度,天然气价格大幅上涨,并且由于今年冬季大部分时间异常寒冷,预计第一季度天然气价格将显著增长 。随着出口能力的增加,天然气价格有望与更强劲的全球市场接轨,他们将从天然气生产敞口中受益。德克萨斯州拥有较大的天然气盈余,西方石油在中游获取天然气的能力较强,任何市场改善都将为公司带来利润提升。数据中心需求的增长、出口能力的增加以及对墨西哥的出口,都为天然气业务的发展提供了有利条件。

说实话,我不觉得西方石油的第四季度财报成绩多么优秀,将将及格的水平而已。他们股票居然是在上涨,也是奇怪了, 虽然他们这次展现出了强大的实力和发展潜力,现金流稳健、产量增长、成本控制有效以及储量增加,天然气市场的乐观前景也为他们公司带来了新的增长机遇。然而,成绩没有很好,也是事实啊,难道因为巴菲特老爷子背书,大家都对他比较宽容? [龇牙]。

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

修改于 2025-02-24 16:13

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Hermione·02-24我把西方石油卖了,感觉俄乌结束油价会跌点赞举报