下周要闻前瞻:英伟达关键财报即将公布

财报王炸来临,PCE数据跟随。

万人瞩目的财报超级王炸要来了!英伟达在Mag7中财报压轴登场,在deepseek冲击,Blackwell和5090芯片出现问题的情况下,全球总龙头还能把持住吗?PCE数据即将公布,这次数据会引起市场对滞胀的担忧吗?

周一,02/24

无特别重要数据和事件,可以关注美债拍卖结果和ZOOM的财报等。

周一再次进入平静期,市场在抛售后等待英伟达财报和经济数据指引方向。

当然,周一还是普京开战三周年,可以关注俄罗斯,美国,乌克兰等国的谈判情况。

周二,02/25

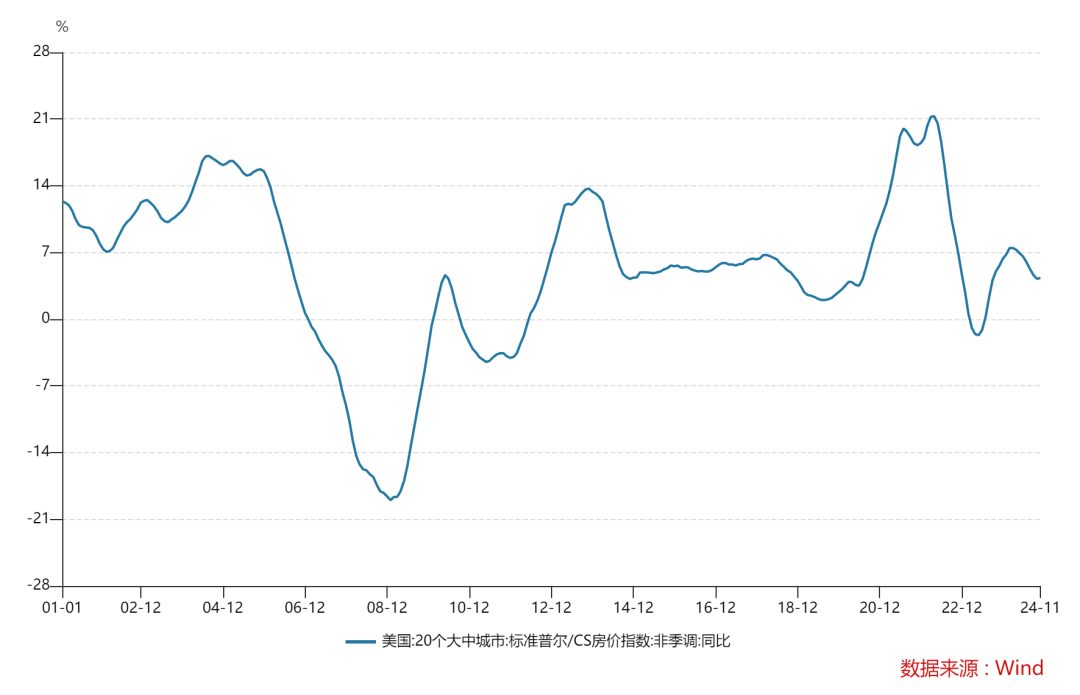

美国12月房价指数,咨商会消费者信心指数,美联储理事巴尔讲话,盘前家得宝财报等。

此前CPI数据显示,美国住房通胀增速放缓,但其他数据显示,美国的房价指标依旧连续创下历史新高,而这一数据有助于让市场估测住房和核心通胀,预期增速会有所放缓。

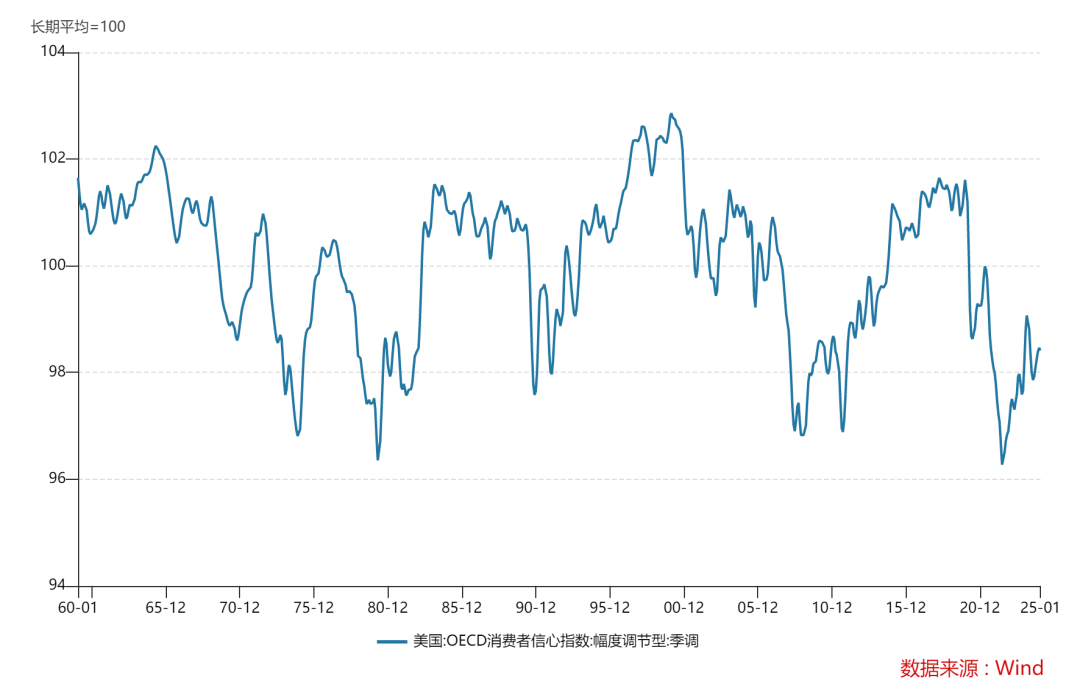

此前密歇根大学消费者信心指数低于预期,通胀预期明显上升;而本次咨商会消费者信心指数料也震荡走低,甚至可能低于100的关口。这些都显示美国消费者信心指数减弱,后续消费支出可能偏向谨慎。

数据方面,家得宝的财报也受到关注。此前美国零售的家具相关低于预期,而这也被认为是美国房地产乃至整个经济的晴雨表,本次家得宝的财报如果像沃尔玛一样给出悲观指引,那可能又会引起抛售。

周三,02/26

盘后英伟达,CRM,snow财报,亚特兰大联储主席博斯蒂克讲话等。

财报超级王炸即将来临。近期英伟达几乎收复了DS冲击后的所有跌幅,科技巨头资本开支也一再提高。那么,ds和ASIC等会对其形成冲击吗?后续订单饱满吗?英伟达有意向做软件,ASIC等,布局更多AI产业链吗?当然,还有非常非常多的问题等待提问和解答。请见:英伟达24Q4财报前瞻:DS冲击下需求依旧火热,但周期即将见顶。

CRM和SNOW也被认为是AI应用股,那么,他们的财报如何?AI应用和货币化的进展如何?这些也是焦点。

周四,02/27

初请续请,美四季度GDP修正值,堪萨斯联储主席施密德,费城联储主希拉克,克利夫兰联储主席哈马克讲话,盘后戴尔和惠普财报等。

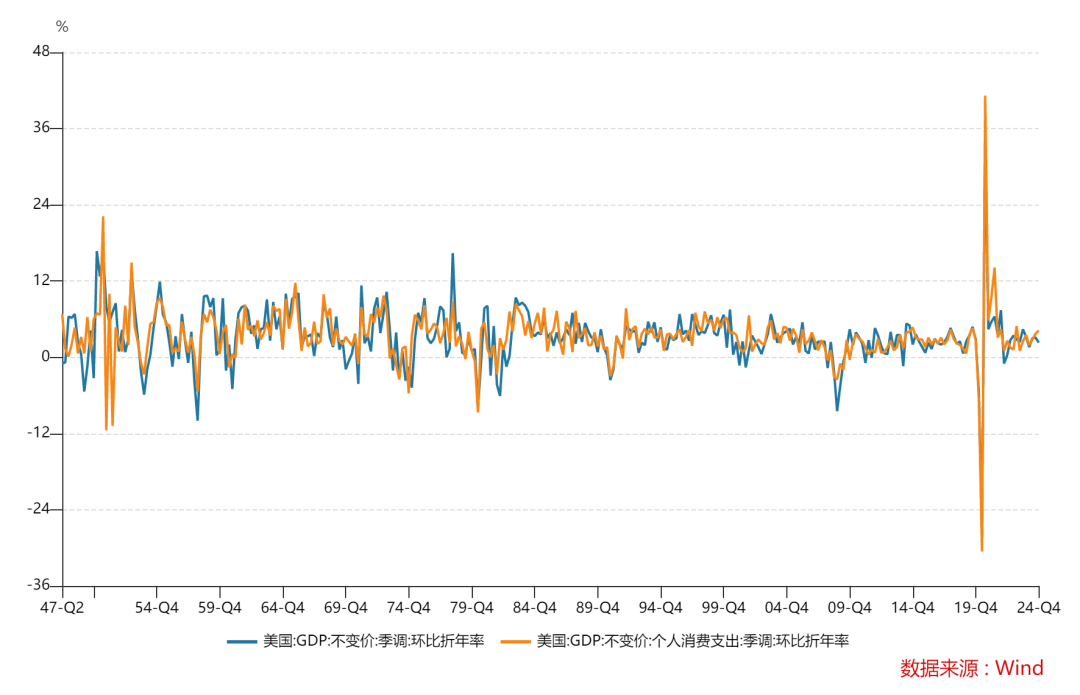

此前美国四季度GDP意外低于预期,由于固定设备投资(库存)大跌拖累,但消费好于预期,本次美国GDP或有所上修,反映了PCE的增长。但最新数据显示,美国的三产降温,叠加政府裁员和缩减开支,其或迎来明显的经济降温。

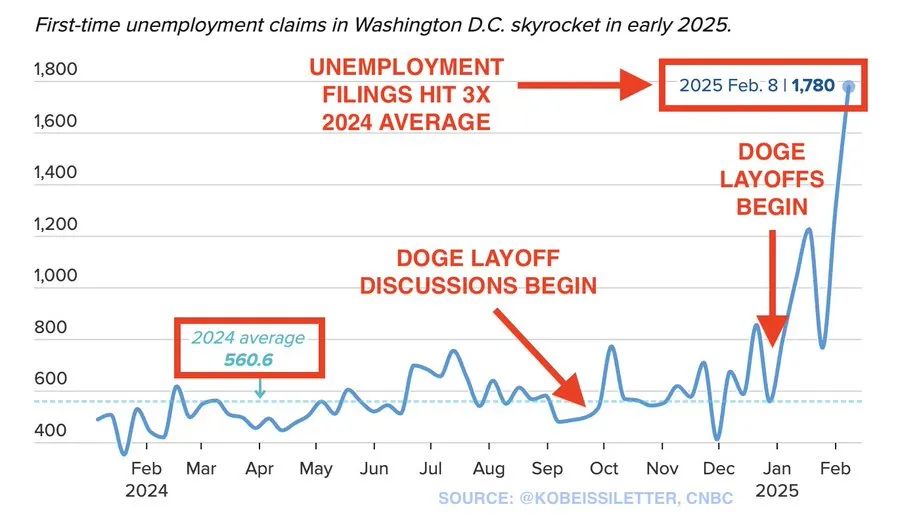

申请失业金人数或震荡走高。数据显示,华盛顿特区的申请人数上升,这可能和马斯克的裁员有关。后续美国政府部门的就业减少,失业金申请人数和失业率料上升。

盘后两个PC制造商即将公布财报。此前戴尔股价飙升后回落,市场发现对其AIPC业务计价过于乐观,虽然是老黄钦定的合作伙伴,但是服务器出货量或许分流较多,而其需要在PC业务上更快发力。

周五,02/28

美1月PCE报告,芝加哥PMI,欧洲CPI报告等。

美联储最青睐的通胀数据来临。此前尽管CPI和PPI的读数超预期,但和PCE挂钩的部分还算温和,让市场憧憬本次数据好于预期,推动美联储后续降息步伐;但也有空头指出,尽管挂钩部分整体温和,但由于项目整体处在高位,PCE通胀可能也会持续反弹,阻碍美联储后续降息。

欧洲资产近期反弹,股汇双牛。不过有人担忧其反弹能否持续,如果通胀读数出现问题,欧央行年内降息次数势必被削减——从3次变成2次,这也阻碍海外资金的流入。

前瞻预期

笔者对部分数据预期如下:

-

美国1月核心PCE同比增2.7%环比增0.3%,PCE同比增2.6%环比增0.3%,高于市场预期的同比增2.7%和增2.5%,通胀或超出市场预期。

-

美国四季度GDP上修至增2.5%,高于市场预期的增2.3%,反映了消费者支出对GDP的贡献。

市场继续关注美联储利率路径,美国经济数据,特朗普关税,英伟达财报等话题。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 孙立冉·02-25关注英伟达财报💰🚀点赞举报

- plaispool·02-25已阅点赞举报