Tempus AI 可以抄底吗?

$Tempus AI(TEM)$ 这只股票,可能很多人跟我一样,都是因为上个月“国会山股神”的南希·佩洛西(Nancy Pelosi)买了他们50万股的看涨股权,然后才关注了这只股票。

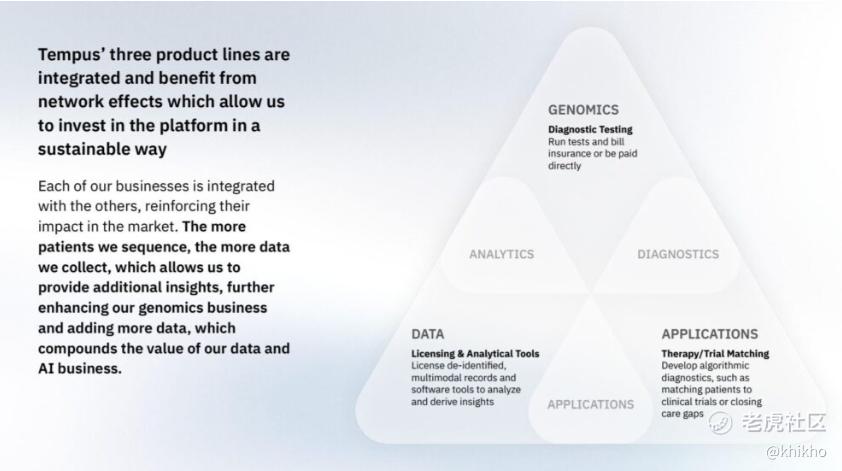

Tempus AI 是一家总部位于美国伊利诺伊州芝加哥的医疗科技公司,很新的一家公司,他成立于 2015 年,目前拥有约 2300 名员工。他们公司的主要业务有下面3个:

基因组测序:提供肿瘤学、心脏病学等领域的高通量下一代测序技术,有 xT 系列、xM、NeXT Personal Dx 等检测产品。

数据与服务:生命科学公司可授权使用 Tempus 去标识化数据,如 Insights 产品为制药企业提供临床 - 分子数据集,Trials 产品提供临床试验匹配。

人工智能应用:通过 AI 算法分析医疗数据,为医生提供临床决策支持,推出了 AI 驱动的个人健康管理应用程序 Olivia。

Tempus AI的商业模式主要体现在以下几个方面:

1.多产品线协同模式

- 基因组学业务为数据基础:通过提供肿瘤学、心脏病学等领域的高通量下一代测序等检测服务,如xT系列、xM、NeXT Personal Dx等检测产品,积累大量的分子数据。

- 数据与服务业务实现价值转化:该业务是利润率较高且收入增长较快的业务。一方面,Insights产品为制药企业提供分析和云计算工具以及大量去标识化的临床、分子和影像数据,加速新药研发进程;另一方面,Trials利用全美医疗网络提供临床试验匹配服务,帮助制药公司加速患者临床招募。

- 人工智能应用业务拓展前景:推出如Tempus Time、Tempus Next、Olivia等应用,为CRO提供服务、为医院和医生提供临床决策支持、帮助患者管理健康数据等,虽然目前收入占比小,但市场潜力大。

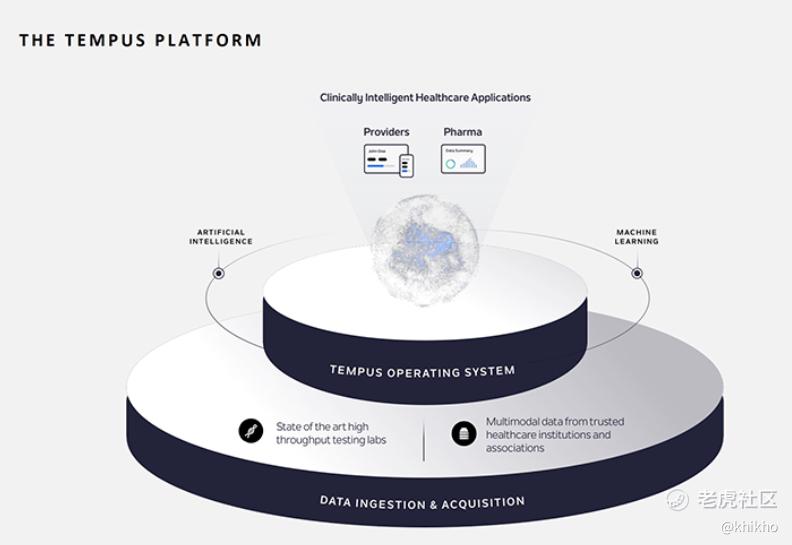

2.数据驱动的价值创造模式

- 数据收集与积累:通过介入基因检测业务、收购等方式不断扩大数据来源,积累了海量的医疗数据,包括影像数据、样本测序数据等,为AI模型训练和其他业务开展奠定基础。

- 数据赋能医疗全流程:利用人工智能算法分析数据,为医生提供更准确的诊断和治疗建议,推动个性化医疗发展;为制药公司提供数据支持,加速药物研发和临床试验进程。

3.合作共赢的生态模式

- 与药企紧密合作:与2023年收入排名前20大制药公司中的19家合作,为其提供数据服务和临床试验匹配等,获得稳定收入来源,同时推动自身业务发展和技术创新。

- 构建医疗生态系统:与医疗机构、科研机构等建立合作关系,整合各方资源,拓展业务领域和市场覆盖范围,共同推动精准医疗发展。

按道理来说,Tempus AI 业务表现不错,商业模式也够特别,难怪南希·佩洛西 要投资他们, 原来Tempus AI的创始人和投资人在业界都具有巨大的影响力啊。连木头姐2025年来,都已买入超过60万股了。那为什么涨上去才这么一点点时间,就马上跌下来了呢?

2025年2月24日,Tempus AI, Inc.公布了2024年第四季度及全年财报。这份财报难道这么糟糕吗,让让他们的股票在开盘之前,就跌超过10%。

看起来也没有糟糕到那么惨吧,2024年Tempus AI全年营收达到6.934亿美元,同比增长30.4% ;第四季度营收为2.007亿美元,同比增幅更是高达35.8%。这种强劲的增长势头得益于他们公司两大核心业务板块——基因组学和数据服务的协同发展。从业务板块来看,基因组学全年收入4.517亿美元,同比增长24.4%,第四季度收入1.204亿美元,同比增长30.6%,单位数量同比增长22.5%,表明该业务在市场上的需求持续增加。数据和服务业务增长更为迅猛,2024年全年收入2.416亿美元,同比增长43.2%,第四季度收入8020万美元,同比增长44.6%,显示出其在业务增长中的重要推动作用。

2024年全年毛利润增长33.2%,达到3.811亿美元;第四季度毛利润增长49.7%,达1.221亿美元,数据和服务业务在毛利润增长中发挥了关键引领作用。以非GAAP指标计算,基因组学业务非GAAP毛利润在2024年第四季度为5976万美元,全年为2.2236亿美元,非GAAP毛利率分别为49.6%和49.2%;数据和服务业务非GAAP毛利润在2024年第四季度为6439万美元,全年为1.8172亿美元,非GAAP毛利率分别为80.3%和75.2%。整体业务的非GAAP毛利润在2024年第四季度为1.24159亿美元,全年为4.04087亿美元,非GAAP毛利率分别为61.9%和58.3%,反映出公司业务具有较强的盈利能力和成本控制能力。

2024年全年调整后的EBITDA较上一年改善了4950万美元,达到 -1.047亿美元;第四季度调整后的EBITDA为 -780万美元,相比2023年第四季度的 -3510万美元和2024年第三季度的 -2180万美元有显著改善,显示出他们公司运营效率在逐步提升,亏损状况得到缓解。

截至2024年底,他们公司总剩余合同价值(TCV)达到9.4亿美元,净收入留存率提升至140%,这意味着他们与现有客户保持着良好的合作关系,未来收入具有较高的可预测性和稳定性。2024年末,现金及现金等价物为3.40954亿美元,相比2023年末的1.65767亿美元大幅增加,反映出他们公司资金流动性充足,能够为业务拓展和战略布局提供有力的资金支持。

Tempus AI核心业务在稳健发展,2024年,基因组学业务通过技术创新和服务优化,不断提升检测能力和精准度,扩大市场份额。单位数量的增长体现了其在临床诊断、药物研发等领域的应用不断拓展,为精准医疗提供了坚实的基因数据基础。

数据和服务业务依托庞大的多模态数据资源和先进的人工智能技术,为医疗机构、药企等客户提供定制化的数据解决方案和智能服务。其快速增长得益于市场对数据驱动的精准医疗决策支持和研发服务的需求不断增长,以及在数据处理和分析技术上的持续投入和创新。

2025年2月3日,他们完成对Ambry Genetics的收购。Ambry Genetics在基因检测领域具有深厚的技术积累和广泛的市场渠道,此次收购将进一步丰富Tempus AI的产品线和服务能力,加强其在基因组学领域的市场竞争力,实现协同效应,助力在精准医疗市场的深度布局。

他们与多家医疗机构和保险公司建立了合作关系,如与Blue Cross Blue Shield of Illinois、Blue Shield of California和Avalon Healthcare Solutions签署了网络内提供商协议,将服务网络扩展到约3000家美国医疗服务提供商。这些合作有助于提高品牌知名度,增加客户群体,拓展市场覆盖范围,推动业务增长。

FDA批准的基于NGS的体外诊断设备xT CDx获得ADLT地位,报销率为每次测试4500美元,并在全国范围内推出。这一产品的推出,填补了市场空白,满足了临床对精准诊断的需求,有望成为他们公司新的收入增长点。Centers for Medicare and Medicaid Services(CMS)决定对使用Tempus ECG - AF算法进行心脏功能障碍评估给予报销,支付标准为每次138美元。这一决策不仅体现了他们公司技术的临床价值和可靠性,也为相关业务的商业化推广提供了有力支持。

在精准医疗和人工智能融合的大趋势下,Tempus AI作为行业的领军企业,通过自身的技术创新、业务拓展和商业模式探索,为行业发展提供了有益的借鉴。其在基因组学和数据服务领域的成功经验,推动了行业内其他企业加大研发投入,提升技术水平,促进整个行业的快速发展。同时,与医疗机构、保险公司等的广泛合作,也有助于完善精准医疗的产业链,促进各方资源的优化配置,提高行业的整体运营效率。

他们对2025年的业绩表现充满信心,预计全年收入约为12.4亿美元,同比增长约79%,调整后的EBITDA为500万美元,相比2024年有大幅改善。这一预期的实现,将使他们在财务状况和市场地位上实现质的飞跃,进一步巩固其在精准医疗领域的领先地位。

当然,他们未来发展也面临诸多风险。在技术创新方面,人工智能和精准医疗领域技术更新换代迅速,需要持续投入大量资金进行研发,以保持技术领先地位,否则可能面临技术被淘汰的风险。市场竞争日益激烈,新的竞争对手不断进入市场,需要不断提升服务质量和竞争力,以留住现有客户并吸引新客户。法律法规和监管政策的不断变化,尤其是在人工智能和基因检测领域,对合规运营提出了更高的要求,他们需要密切关注政策动态,确保业务合法合规开展。此外,宏观经济环境的不确定性、自然灾害、健康流行病等因素,也可能对业务运营和财务状况产生不利影响。

朋友们,Tempus AI 业绩不错,本身技术足够,背后大佬也都够资历,那他这个下跌,是倒车接人吗?可以趁着下跌的时候进场跟着大佬们喝点汤吗?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 阿改·02-26精彩是很好啊,大盘崩塌泥沙俱下,TEM再好现在这个估值也是预期了至少三年的不是吗1举报

- 笑猫日记·02-25精彩AI收入的占比其实很少啊。与其说是AI概念,不如说是佩洛西概念更准确。1举报

- 水到渠成180·02-25精彩看好全年再翻倍到240亿估值,下跌再买入1举报

- nicegame·02-25精彩写的挺好,看来未来可期1举报

- AliceSam·03-01精彩跌到30我就买一点做纪念 [鬼脸]点赞举报

- HDDK·02-26精彩让子弹再飞一会1举报

- plaispool·02-26已阅1举报

- Lydia758·02-25阅1举报