雪(juan)王出征 寸草不生

super monkey

笔者简介:笔者是财务科班专业毕业,曾在BIG 4任职,亦担任过多家上市公司的财报分析师,热衷于ipo财报分析。

蜜雪的经营卷有目共睹,没想到ipo的认购更卷,孖展量逼近历史新高,不知道分配又搞出个什么花样出来?

蜜雪冰城股份有限公司(HK.02097)

一、企业及行业概况

蜜雪冰城 $蜜雪集团(02097)$ 是一家领先的现制饮品企业,聚焦为广大消费者提供单价约6元人民币(约1美元)的高质平价的现制果饮、茶饮、冰淇淋和咖啡等产品。旗下有现制茶饮品牌「蜜雪冰城」和现磨咖啡品牌「幸运咖」。

于业绩记录期内各期间,「蜜雪冰城」所得收入及毛利分别占总收入及毛利的95%以上。相比之下,「幸运咖」于业绩记录期对收入及毛利贡献尚不显著。「蜜雪冰城」核心产品的价格通常为2元至8元人民币;而「幸运咖」核心产品的价格通常为5元至10元人民币,远低于中国其他主要现磨咖啡品牌提供的主要产品的价格。

截至2024年9月30日,通过加盟模式发展的门店网络拥有超过45,000家门店,覆盖中国及海外11个国家。

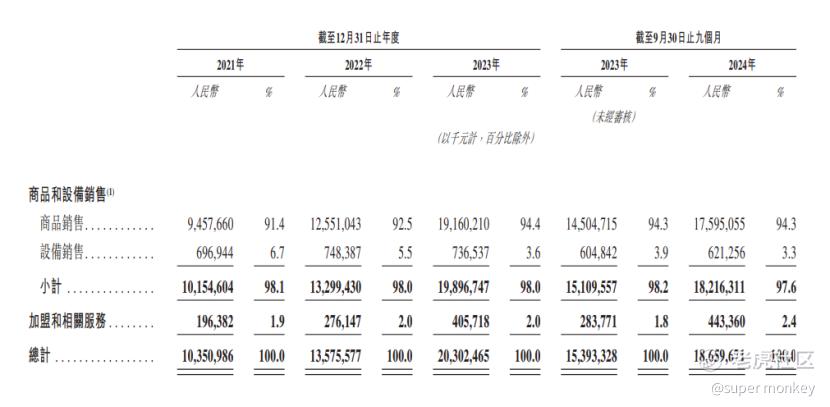

于业绩记录期内,收入主要来自根据加盟模式向加盟商出售门店物料(包括食材及包材)和设备,主要聚焦于中国,在中国内地以外开设了约4,800家门店,来自海外的收入较少。

截至2024年9月30日止九个月,门店网络分别实现饮品出杯量约71亿杯(这个能绕地球多少圈呢)?

根据灼识咨询的报告,蜜雪冰城目前拥有中国现制饮品行业内最大规模的完整端到端供应链体系,高度数字化及大规模的供应链覆盖采购、生产、物流、研发和品质控制等核心组成部分,为加盟商提供具竞争力的一站式解决方案。

二、企业财报分析

之前上市的奈雪、茶百道和古茗,不算暗盘表现,首日均是破发的,茶饮市场的卷从线下卷到资本市场。不过除了奈雪,其余两家+蜜雪都是走加盟商模式,因此严格意义上来说,不能算茶饮业,应该算是TO B的制造业。

制造业的尽头,卷的是规模和成本。

(一)加盟商

从蜜雪冰城的收入结构图可见,加盟费仅占总收入的2%左右。蜜雪冰城的加盟商大约有19000个,加盟店超45000间,大部分的加盟商不止开一家店。

较低的加盟准入门槛加上较为稳定的利润空间,为蜜雪冰城近几年的加盟卷法打下了较好的基础。

(二) 供应链

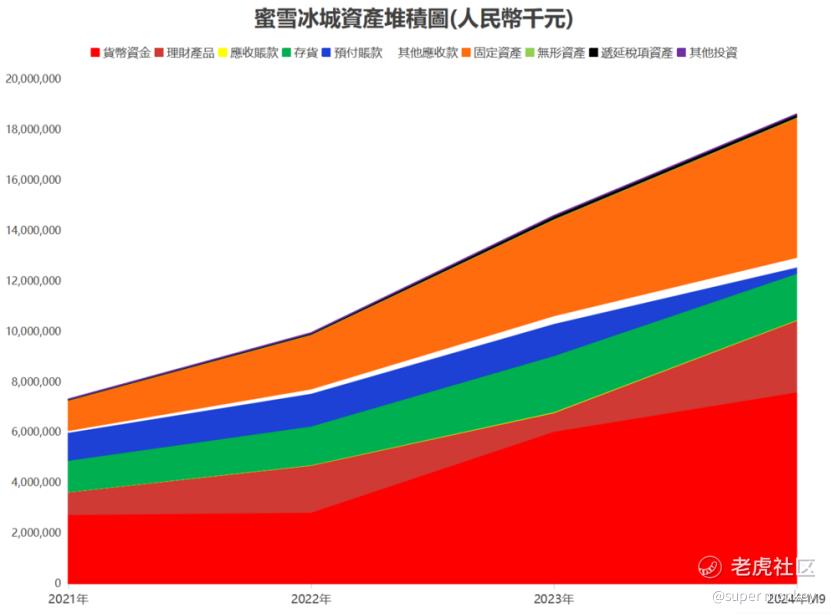

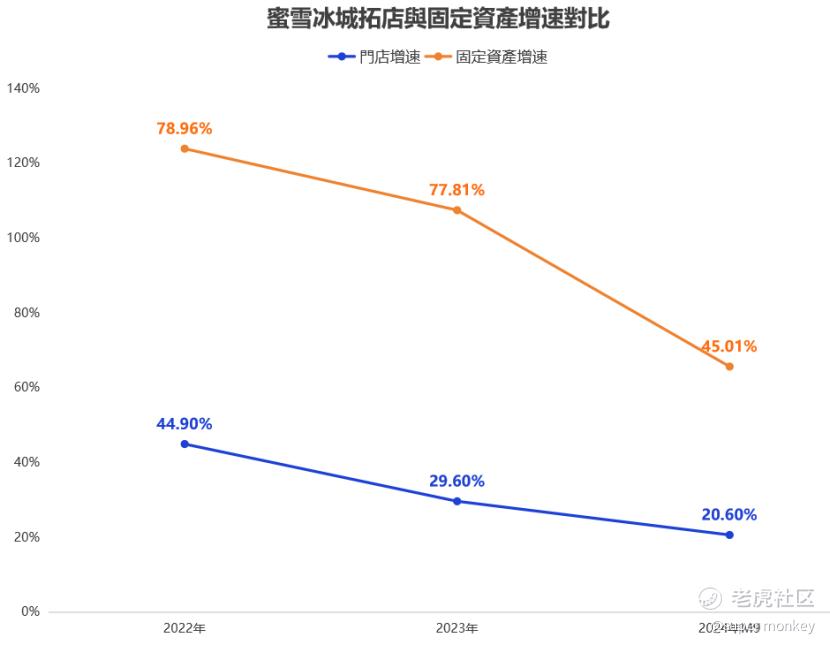

拆分蜜雪冰城的资产堆积图可见,除了现金+理财增速很快之外,与另外两家(茶百道&古茗)不一样,近几年雪王的固定资产增速同样较快,甚至比拓店速度还要快。

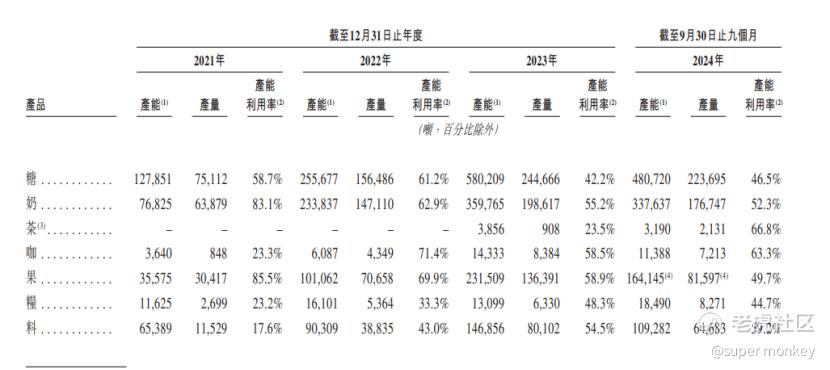

蜜雪冰城在固定资产的投入,3年不到的时间翻了5倍,主要是建厂房和机器设备的投入。海南生产基地2023年一季度投入运营,广西生产基地2023年三季度投入运营,安徽生产基地2022年一季度投入运营。

生产基地不断投入运营,产能自然能快速提升,目前五大生产基地年产能总和约165万吨。蜜雪冰城前两大的原材料是糖和奶,产品通用性非常强,并且适合批量生产。

按照蜜雪冰城目前60%自产原料的说法,未来还有继续卷的空间,对于制造业来说,规模起来了,成本效应就越发明显。

假设自产规模继续扩张,每杯饮品能能降低0.1元的成本,按照2024年前9个月71亿杯的销量,能增加多少利润?

再假设自产成品质量与性价比不错,未来的客户可不止是加盟商,还能跨行业的卷,形成收入增长的第二曲线,不知道资本又能不能接受?

(三)海外业务

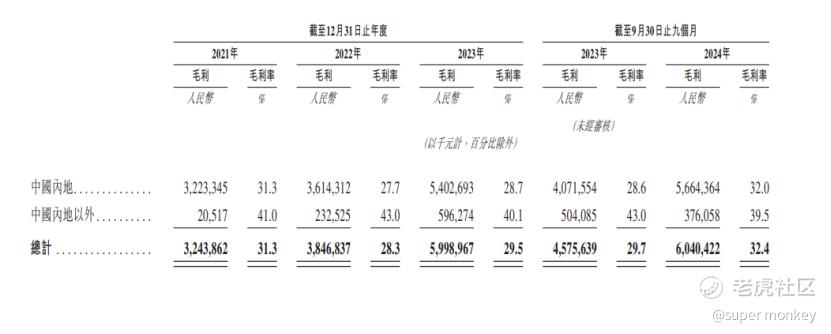

蜜雪冰城海外有接近4800间店,但受限于供应、配送和气候,海外门店绝大部分还是在东南亚地区。然而4000多间店,已经做到东南亚茶饮连锁老大的位置,毛利率也比国内高10%。与国内的惨烈竞争相比,显而易见未来几年能否维持高增速,海外业务这块至关重要。

对于海外业务的发展,蜜雪已经著手复制国内的供应链+地区加密的打法,然而国内成功的模式能否复制到海外,则需要时间来检验。

三、蜜雪冰城基本面总结

(一)蜜雪冰城通过低门槛的加盟费以及主攻二三四线城市的地区加密打法,以低价茶饮成为4万多家茶饮店供应商。

(二)蜜雪冰城通过自建产能完成60%的原料生产,得到较低的成本控制。

(三)在行业GMV普遍下行的时候,现金牛的雪王通过卷同行而非卷市场的打法,继续开拓新的地区。

(四)在供应链端的大投入在短期内未必能有较好的业绩回报。

四、估值对标和分析

招股书中2021年和2022年处于疫情管控阶段,对企业业绩影响不小,直接拿2023年与其对比年复合增长率并不科学,而且也会影响对估值的判断。蜜雪冰城账上有100多亿的可分配利润,钱是不缺的,所以本次ipo募资比例也较小,连发售量调整权都没发,这账上的利润何时分红?分配多少?倒是上市后投资者比较关心的地方。

与蜜雪冰城参考对标的上市公司,港股有茶百道 $茶百道(02555)$ 、古茗 $古茗(01364)$ ,美股有瑞幸 $瑞幸咖啡(LKNCY)$ 、星巴克 $星巴克(SBUX)$ ,由于业务结构的差异,采取直接对标并不太合适。

还应结合机构给出蜜雪冰城2025年的指引利润(5家机构预测均值5*亿),2025年指引PE(1*-2*倍),去计算出相应蜜雪冰城2025年估值区间的公允价值在8*5亿至1*77亿。

再听说蜜雪冰城在招股前,很多机构在国配都拿不到货,这个热度不是打不打的问题,而是怎么打,什么价位卖的问题。

PS:由于古茗的文章发表了不申购的建议,导致出现了某些不理性的评论,因此本次蜜雪冰城以上的数据有所隐藏,如有需要,请评论区留言,都是探讨,还是希望友好理性一点。

虽然打新涨跌可能同企业基本面关联不大,基本面好的企业发得贵一样会跌;基本面较差的企业如果发得便宜可能还会涨。但是打新起码要知道自己抽的企业是干什么的?业务有哪些?哪些明显是坑需要回避的......

风险及免责声明:以上内容仅代表作者的个人观点,并不代表任何其他立场,也不构成与相关的任何投资建议。投资者作出任何投资决定前,应根据自身情况考虑投资产品相关的各种风险因素,有需要时应先咨询专业投资顾问意见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Seven8·02-26严格来说,蜜雪不是茶饮品公司,是原材料供应商 $蜜雪集团(02097)$点赞举报

- 吧唧1·02-26市场情绪太高了,今天奈雪都被带动大涨,雪王牛!点赞举报

- 小岛大浪·02-26蜜雪实在是太火了,感觉根本打不上点赞举报

- 狂野大香蕉·02-26感觉蜜雪就是想当年的瑞幸啊点赞举报

- 罗杰斯之王·02-26冲啊!💪💰点赞举报

- vision·02-26牛点赞举报