美国国债迅速拉升!用期权怎样上车最好?

隔夜美债收益率大幅下降的背后,一方面是市场对“衰退式降息”的恐慌情绪在蔓延,另一方面也是对美国新财长强硬表态的“心领神会”。

在特朗普确认对加拿大和墨西哥征收关税将于下周生效的第二天,也就是美东时间周二,美国财长贝森特表示,随着特朗普政策的实施,10年期美债收益率“应该会自然下降”。他此前还说:“特朗普总统和我都专注于10年期美债。”

此番言论彻底点燃了投资者对美债的看涨情绪。周二,10年期美债收益率一度骤降10个基点,至略低于4.29%的水平,显著低于一周前的4.57%,同时也是今年以来最低水平。截止发稿,该期限美债收益率仍在保持下行趋势。

经济数据的持续疲软叠加特朗普关税政策的逐渐明朗,市场对美国经济前景的担忧日益升温。BMO Capital Markets美国利率策略主管Ian Lyngen指出,特朗普的政策议程对全球经济表现的影响正在引发避险情绪。

这种“避险模式”直接推动了美债需求的上升,导致收益率大幅下滑。根据彭博最新数据,仅周二就有约6000万美元的资金押注10年期收益率将跌至4.15%以下,若收益率进一步跌至4%,这一头寸将获利约4000万美元。

尽管贝森特声称特朗普没有向美联储施压,衍生品交易者仍在押注美联储可能提前降息。过去一周,联邦基金期货的未平仓合约增加了50%以上,市场对美联储在5月7日政策会议上降息的预期概率从一周前的8%大幅上升至32%。

现金市场同样表现出对美债的看涨情绪。摩根大通的最新调查显示,截至2月24日的一周内,其美债客户的净多头头寸升至1月27日以来的最高水平。

与此同时,期权市场的对冲溢价也显著上升,长期美债期货的看涨期权需求达到去年8月以来的最高点。交易者通过购买10年期美债期权,押注收益率将在3月7日前跌至4.2%左右。

伴随美债持续上涨,大量空头回补。

根据美国商品期货交易委员会(CFTC)的数据,截至2月18日的一周内,对冲基金大幅回补10年期美债期货的空头头寸。这是自去年11月以来最大规模的空头回补。资产管理公司则减少了长期美债的多头头寸,尤其是在5年期美债期货中表现最为明显。

对角价差是什么?

对角价差(diagonal spread) 是指使用不同行权价和不同到期日的期权来建立的价差。一般价差中多头腿的存续期要比空头腿更长。对角价差包括对角牛市价差与对角熊市价差。

对角牛市价差(diagonal bull spread) 同牛市认购价差策略基本相似,只不过再次进行了升级及改善,区别在于对角价差的两个期权到期日不同,交易者买的是1手较长期的行权价较低的看涨期权,卖出的是1手较短期的行权价较高的看涨期权,买入和卖出的看涨期权的数量仍然相同。

TLT对角价差案例

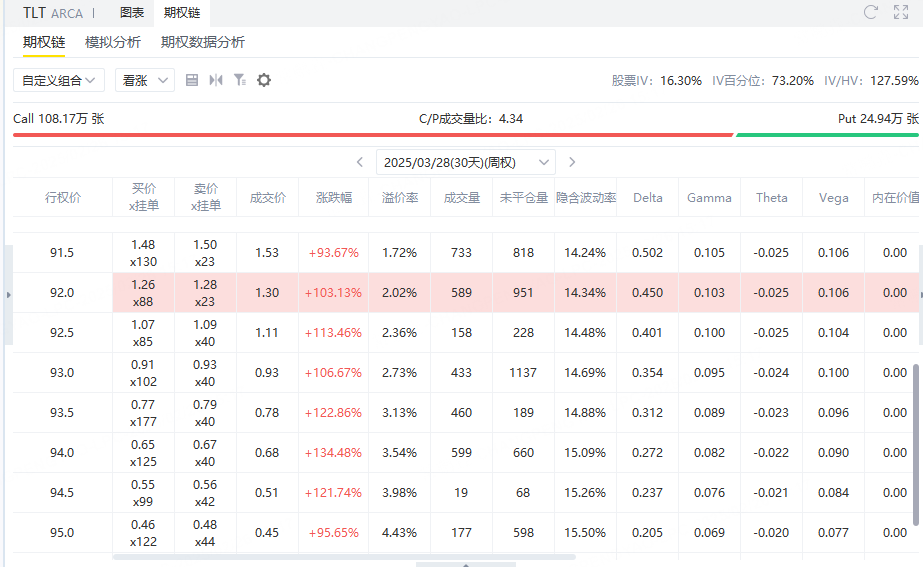

假设投资者在未来一年内都看好 $20+年以上美国国债ETF-iShares(TLT)$ ,可以直接买入行权价92,到期日为2025年3月28日的看涨期权。这个期权即成为我们的多头腿,以最新成交价计算需要花费130美元。

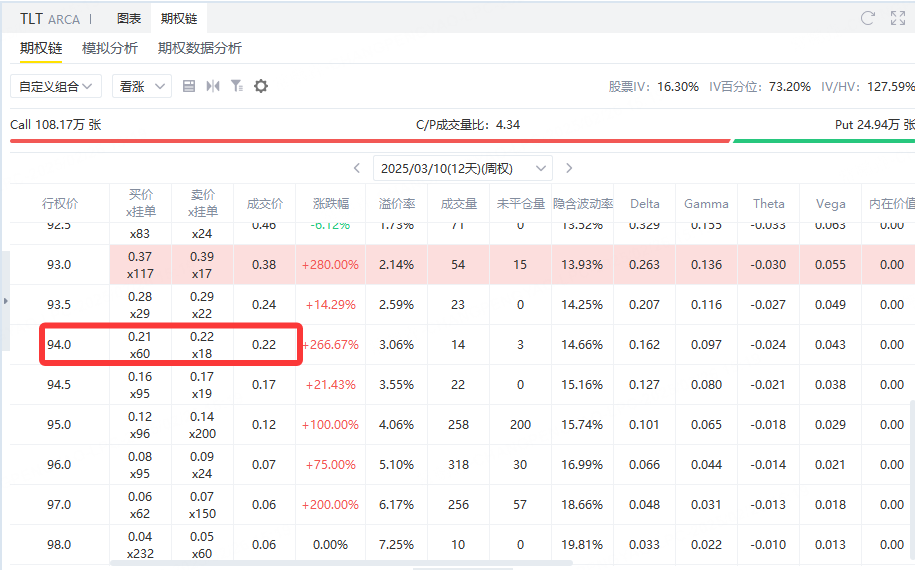

多头腿建立后,我们可以按照比多头腿短的周期来建立空头腿,这里可以选择以每周为单位建立。选择卖出行权价94美元,到期日为3月10日的看涨期权,获得权利金22美元。

在这里如果卖出的看涨期权没有被行权,那么会产生22美元的利润,相对于多头侧130美元的花费,约为16.9%。但空头腿可以每周执行一次,在多头腿剩余日期30天的情况下,投资者可以卖出二三次看涨期权,如果些卖出的看涨期权能够成功获得权利金,将大幅度降低买入看涨期权本身的花费,甚至免费获得看涨期权。

对角价差相较于单独买看涨来说,获得了额外的一笔权利金收入,使得策略整体的权利金净支出减少,策略的盈亏平衡点也因此左移降低,胜率也相应提高了。另外对角价差的卖出点位可以由投资者自己控制,所以可以在不同的周期选择不同做空力度,方便投资者控制风险。对角价差本质是一个低成本的买入看涨期权策略,值得投资者研究。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。