龙鹰债市的叙事生态

如果有人在2024年和我谈,美国经济“衰退”预期,中国经济”复苏“预期···

我一定表现出无比”惊讶“的态度,随后快速远离,年后不久但2月债市表现的特征就是:

美国制造衰退预期,中国制造复苏预期——

PS先别惊讶,市场就是在“定价”美帝维持2%的通胀韧性+衰退叙事,不然无法解释,二月以来债股汇三杀的US在交易什么(实际上是可以解释的,见下文);而东大则是在通缩螺旋中长周期,跃现了Deepseek时间,点燃类似后疫情时代那段”只要有开放“了,经济就会好的复苏预期——各自的庙堂之高们都在管理”自家市场“的动物精神。

Trump不断透支美国软实力,动摇全球经贸关系,重塑产业链分工、分配(25.1.25《关于最底层宏观框架因素——分工、分配》),从Trump交易最开始再通胀->滞胀预期->衰退叙事。

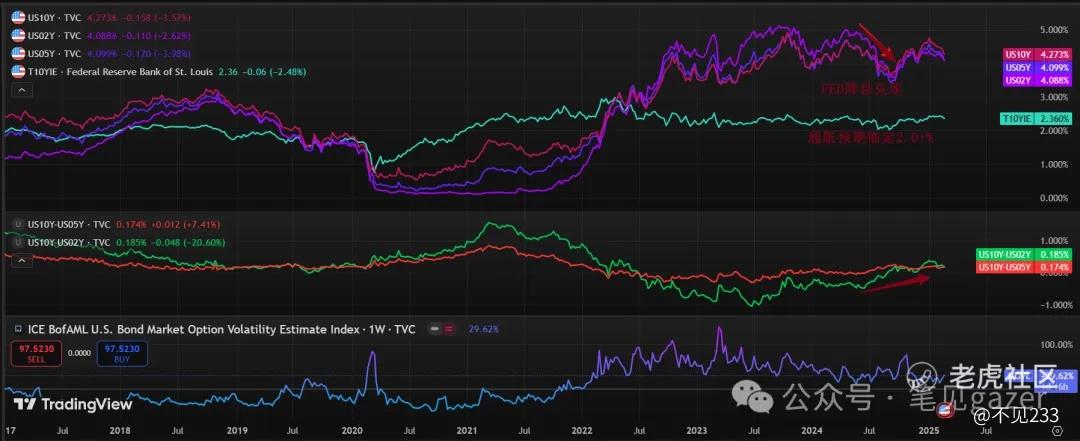

市场预期进行了重大的反转,UST长端结构从4.75+一路降至4.3%,尽管长端通胀预期一路平稳在2%。

图-UST结构表现

US10Y-US02Y的期限利差结构不断走低,但对应MOVE(债券市场波动率不断上升),暗示着增长、通胀久期叙事,在Trump交易的过程中不能共存。

这就是当美国政府赤字占比美国GDP的7%,而同时财政支出占比GDP40%,打算削减财政支出,力挺DOGE部门的代价——

通胀粘性-经济增长-财政赤字的三角平衡,在低通胀+低利率组合的年代,经济增长+财政赤字可以是左脚踩右脚的纵云梯,只要保证流动性(FED-M2扩张),市场会自动跟随流动性溢价的叙事,去进行期限管理(特指金融部门),利率期限卖短买长,顺经济周期的正套···

图-CEO信心指数

但从大资本们的信心指数,创下后疫情时代的新高,同时昨晚英伟达的财报也是前瞻Q1大科技企业们资本开支继续扩张···

US的债股汇,组合拳有五方面——

债券市场-定价增长放缓->衰退叙事;而在全球产业链分工、分配再重构的一阶段,美债作为关税贸易战的压舱石不会轻易大量抛售。

信用市场-FED-FOMC利率封顶,约束美股估值,压制信用风险市场继续扩张,TGA账户约束FED-FOMC流动性管理,Q1末应该能看到FED-FOMC结束量化紧缩,重回扩表阶段。

而美元则是挨了Trump出卖小弟乌克兰,与欧洲闹掰的风险情绪一击。

见25.2.21《王初登月余,未思社稷之远图,大兴无道之师,恐举世皆敌也》:Trump政府、财长贝森特一边强调捍卫美元储备地位,另一边却不断进行联盟的战略收缩,这两者是矛盾的(权责天平失衡摇摆),不能要求美元全球资本在收益端更强或维持(权利),同时进行出卖小弟、背弃欧洲的举措(责任)。(原文笔记)

美元储备地位,依靠美国对外赤字维持,同时资本账>贸易帐的顺差,结构性地支撑美元的高币值。

Trump左手关税调整分配、右手收紧战略——都是通过美元霸权做更小的风险责任承担,享受更大的利益。

而同时美国经济高度依赖全球分配(贸易帐分工),同时也依赖对内金融分配(资本账分配)···

当然从中长期来看或许重构成功,但短期市场对“越想平衡赤字,对市场分工、经济增长、资产价格”扰动越大。

Trump政策在市场主导预期中交易预期比重越高,美国通胀只会更高更强···到时候美国政府(深层政府-庙堂之高们),只能在加息硬着陆重启全球经济,或继续信任Trump完成美国从王者之路到霸主之尊的转变过程。

PS王霸之别——王者之路,好比春秋时期齐桓公-管仲的不战而屈人之兵,在利益分配中占据大头,但要承担当大哥的责任;而霸者之道,好比战国时期秦国贪得无厌,能是大哥的那就不会是小弟的。

但叙事预期可能会迎来季度级别反转,比如上述的衰退叙事、预期扰动——都能通过FED-FOMC降息来呵护,缓和。

上一轮24.9FED降息,呵护了小半年···

图-东大&小日的经济周期”背离“

JP20Y一骑绝尘,CN10Y-JP10Y历史级别交汇。

这种背离,国内做债市的机构,人人有责,央妈之所敲打你们。

还不是因为东大的经济周期有那么快吗?

图-听说要“适度宽松”

圈里几篇报告“爆火”,小摘一段——

“春节期间哪吒2冲击全球票房,表面是现象级作用带来的流量效应,底色是经济复苏、消费复苏的前兆。”

“降本增效后的互联网巨头迎来新估值,经济疤痕效应发挥效果。”

···

债市其实不怎么care,央妈更是无语,一味收紧MLF,2月5000e到期,但央妈只续做了3000e。

流动性紧缩预期,在24.12.5《当前资金偏好的特征“切片”》:但要关注的一点是,放水天量偏好,已经把R007->R014->R1M的结构“烫平”了,几乎没有利差。意味着接下去继续再放水的效率变低了。(原文笔记)

在12.8央妈在记者会上谈及“适度宽松”,也算做了一把买预期卖事实——帮市场预期做了一场市场预期的管理。

PS理解上述这句话,才能真正理解我们央妈的管理艺术——不是说经济复苏了吗,那么我们就紧一紧。

那一句,适度宽松,是缩圈的开始——所以交易到现在,CN长短端再度迎来扁平化。

利率债市场,接近2%的国债十年期还是很香的(眼下是1.8+),但更残忍的是2025年信用债市场,利润从哪里来?一起吃经济周期?央妈不给,那得吃同行···

PS东大当前股债两个预期,一个做复苏,一个做通缩,短期来看两个都对,但中长期来看不可能两个都对。

大AQ1的季报大概率是个分水岭,抢预期缩圈,大A是一把好手。

不得不感慨,在龙鹰管理各自市场的动物精神,都各有千秋。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。