财报季期权交易入门:策略与实战笔记

财报季是股市波动的“黄金窗口”,也是期权交易者的“狩猎场”。如何通过期权策略抓住机会?这篇笔记从希腊值解析到策略选择,带你系统化玩转财报季期权交易。

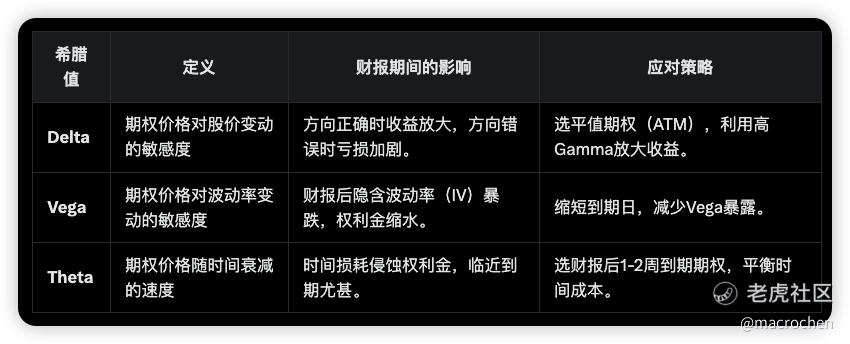

一、影响财报期权交易的三大希腊值

期权交易的核心在于理解希腊值(Greeks)如何影响盈亏。以下是财报季最关键的三大指标:

盈亏平衡公式: 股价波动 × Delta > Vega损失 + Theta损耗 核心逻辑:股价波动必须覆盖波动率下降和时间损耗的双重成本。

二、财报期权交易策略

根据预期股价波动,我总结了两种实用策略:

1. 直接买入看涨/看跌期权(Long Call/Put)

-

• 适用场景:预期财报后股价大幅单边波动(如科技股、高波动标的)。

-

• 操作步骤:1. 财报前买入平值(ATM)或轻度虚值(OTM)期权。2. 到期日选财报后1-2周(如10月15日财报,选10月25日到期)。

-

• 优势:收益无上限,高Gamma加速盈利。

-

• 风险:若股价波动不足,Vega和Theta损耗可能吞噬权利金。

案例解析:

-

• 特斯拉财报前股价,买入820看涨期权,权利金$30。• 财报后股价涨至,期权价值80,净赚股(80 - $30)。• 若股价仅涨至,期权价值跌至10,亏损$20/股(Vega+Theta损耗)。

2. 垂直价差(Vertical Spread)

-

• 适用场景:预期股价温和波动(如蓝筹股,3%-5%波动)。

-

• 操作步骤:• 牛市看涨价差:买入低行权价看涨期权 + 卖出高行权价看涨期权。• 熊市看跌价差:买入高行权价看跌期权 + 卖出低行权价看跌期权。

-

• 优势:净权利金成本低,风险可控。

-

• 风险:收益有限,需精准预判波动范围。

案例解析:

-

• 苹果财报前股价,预期涨至155。• 买入看涨(权利金5) + 卖出看涨(权利金2),净成本$3/股。• 股价≥时,价差收益5,净赚股;若跌至145,最大亏损$3/股。

三、关键注意事项

-

1. 到期日选择• 避免财报当日到期期权,Theta损耗极快。• 优选财报后1-2周到期,留给股价波动空间。

-

2. 波动率管理• 计算最小股价波动:权利金成本 ÷ Delta ≈ 所需最小波动幅度(详见附录)。• 若无法覆盖Vega和Theta损耗,考虑调整策略。

-

3. 标的筛选• 高波动标的(如特斯拉、ARKK):适合单腿期权,博取大收益。• 低波动蓝筹(如可口可乐、沃尔玛):适合垂直价差,稳健操作。

四、总结与实战心法

-

• 交易逻辑:财报交易是波动率与时间的博弈,股价波动需覆盖IV下降和时间损耗。

-

• 策略选择:• 高波动预期:单腿期权,追求高Gamma收益。• 温和波动预期:垂直价差,限制风险。

-

• 风控清单:• 设定止损:权利金损失50%时平仓。• 仓位管理:单笔交易不超过账户5%,避免过度杠杆。

-

• 复盘要点:• 分析历史财报波动,优化行权价和到期日。• 记录Vega和Theta实际影响,迭代策略参数。

通过理解希腊值的互动,财报季的“消息面交易”可转化为系统性策略,助你更精准捕捉机会。

附录:公式解析——权利金成本 ÷ Delta ≈ 最小波动幅度

公式意义

该公式估算期权买方在财报交易中,股价需达到的最小波动幅度,以实现盈亏平衡。

推导逻辑

-

1. 权利金成本:购买期权的费用(如$5/股)。

-

2. Delta:股价每变动$1,期权价格变动量(如Delta=0.6)。

-

3. 盈亏平衡:股价波动 × Delta ≥ 权利金成本。

-

4. 变形:最小波动 = 权利金成本 ÷ Delta。

示例

-

• 买入看涨期权,权利金,,股价100。

-

• 计算:8.33。

-

• 解读:股价需涨至$108.33,期权收益才能覆盖成本。

限制

-

• 假设Delta恒定,忽略Gamma影响,适合快速估算。

-

• 未考虑Vega和Theta,实际需更高波动覆盖损失。

-

• 适用于方向**易,不适合跨式策略。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小岛大浪·02-28财报季期权交易要精准把握波动,策略选择与风控并重点赞举报

- Inmoretion·02-28最近正在学期权,这个分享很好,学到了点赞举报