Salesforce(CRM): 借 DeepSeek 东风,重塑盈利格局与股价走势

美股智投认为,DeepSeek 的高性价比人工智能模型,既能降低 Salesforce 公司的应用开发成本,又能减少其对大型科技公司的依赖。

Salesforce 在去年 10 月推出 Agentforce,推动股价大幅上涨,得到广泛应用,成为企业关键的人工智能平台。这个人工智能代理不仅能提升企业生产力,还有望提高每位用户的平均收入,进而带来更高利润率。

去年 10 月,公司推出用于构建 AI 代理的 Agentforce 1.0,这也是为何 12 月初股价上涨约 25%。

关注美股智投,获取具体点位信息,让每一次投资决策都有的放矢。

美股智投独家分析得出,除了人工智能相关销售业绩,本文还基于DeepSeek的崛起阐述乐观观点。DeepSeek的人工智能模型在某些性能基准测试中胜过 OpenAI,还能降低为 Salesforce 开发超级智能应用程序的成本。因此,1 月 26 日左右DeepSeek相关消息传出后,其股票上涨超 10%,而微软(纳斯达克股票代码:MSFT)和英伟达(纳斯达克股票代码:NVDA)股价出现波动。

美股智投认为,先看看中国初创企业开发的经济高效 AI 模型,如何在大型语言模型能力上为 Salesforce 带来好处。DeepSeek 引发的模式转变,或对 Salesforce 有帮助。

Salesforce 作为客户关系管理专家,依赖外部供应商。其一,它与微软支持的 OpenAI 合作并集成,使 Einstein GPT 客户能用自然语言在 CRM 系统实时生成内容;其二,可托管亚马逊 AWS 云的 Claude 3、谷歌云的 Gemini Pro 1.5 等大语言模型;其三,其生态系统支持 Anthropic、Cohere 等提供商,还有 “自带大语言模型” 功能,客户能接入包括微软 Azure 的任何外部托管大语言模型 。

美股智投独家分析得出,如今,DeepSeek的 AI R1 模型性能与 OpenAI 或 Meta Platforms(META)开发的模型相当,成本却只有西方同类产品的几分之一,降低了对高性能 GPU 有极高需求的模型训练过程的门槛。所以,通过采用替代模型,Salesforce 不仅能减少对科技巨头的依赖,还能降低与 AI 许可费用相关的运营成本,从而有可能开发出成本更低的 AI 解决方案。而且,由于DeepSeek基于开源,开发人员能更快利用其代码开发创新模型。Salesforce 拥有实力强大的软件开发团队,在开源技术方面业绩出色,具备将DeepSeek等 AI 模型与 Einstein GPT 进行定制和集成的专业知识。如此一来,Salesforce 能更好掌控其 AI 战略,确保更新或改进更契合产品路线图,可能比竞争对手更快部署创新功能,促进销售。所以,DeepSeek的开发能为 Salesforce 节省成本,增加收入来源,有望提高利润率。

美股智投认为,深入关注利润率以评估股票价值。该公司首次实现 20% 的公认会计准则(GAAP)营业利润率,这得益于优化成本结构,实施员工重组等效率提升措施,这些都是公司 2023 年 2 月启动的明确转型计划的一部分。此后发展态势良好且有望持续,因为在激进投资者 Starboard Value 的压力下,管理层最终目标是将利润率提高到 30% 以上。如今,如果 Salesforce 能成功实施成本节约举措,将利润率提高约 50%((30%-20%)/20%),盈利水平可能超出分析师预期。盈利能力提升可能重新评估其估值,证明其预期市盈率高于当前反映市场预期的 51 倍是合理的。为确定目标价格,美股智投认为其相对于平均市盈率 58.4 倍被低估约 12%。所以,将当前股价 310 美元提高 12%,目标价约为 347 美元。

除提升销售额,Agentforce 还能如何助力提升利润率?值得注意的是,尽管 Agentforce 刚推出不久,但据管理层在第三季度(FQ3)财报电话会议透露,它已被广泛应用,预计未来几个季度还有 “数千笔潜在交易”。比如联邦快递(FDX)、埃森哲(ACN)和国际商业机器公司(IBM)等,都在 Salesforce 平台上利用 Agentforce 构建数字劳动力(或企业自动化工具套件)。

美股智投认为,纵观行业,目前人工智能主要帮企业完成标准、重复性工作流程自动化等简单任务,或在较少人工干预下完成中等复杂度任务,这些需求 RPA(机器人流程自动化)服务提供商就能满足。但 Salesforce 更进一步,提供 “增强的推理和数据检索能力”,能针对复杂问题或 “对话 ” 给出精确答案并协调行动,表明该平台能处理复杂场景,自动化程度更深。此外,从产品实力看,Gartner 多渠道营销中心魔力象限将 Salesforce 评为榜首,还提到其 Service Cloud、Marketing Cloud、Analytics、Data 和 Slack 的以代理人为先的能力。而且,该公司产品的整合方式表明,数据云平台(统一公司数据的平台)对 Agentforce 的有效运行至关重要。所以,Agentforce 交易增多也会为数据云带来更多机会,因为 Salesforce 将其定位为构建 AI 代理的关键组件。

从这来看,Agentforce 的增长及其与 Data Cloud 的整合,可能使 Data Cloud 的订阅收入进一步增加,Data Cloud 在第二财季的付费客户数量已同比增长 130%。所以,随着 Agentforce 采用率不断提高,对统一数据层的需求可能增加,在竞争激烈的 AI 市场创造更多交叉销售机会。

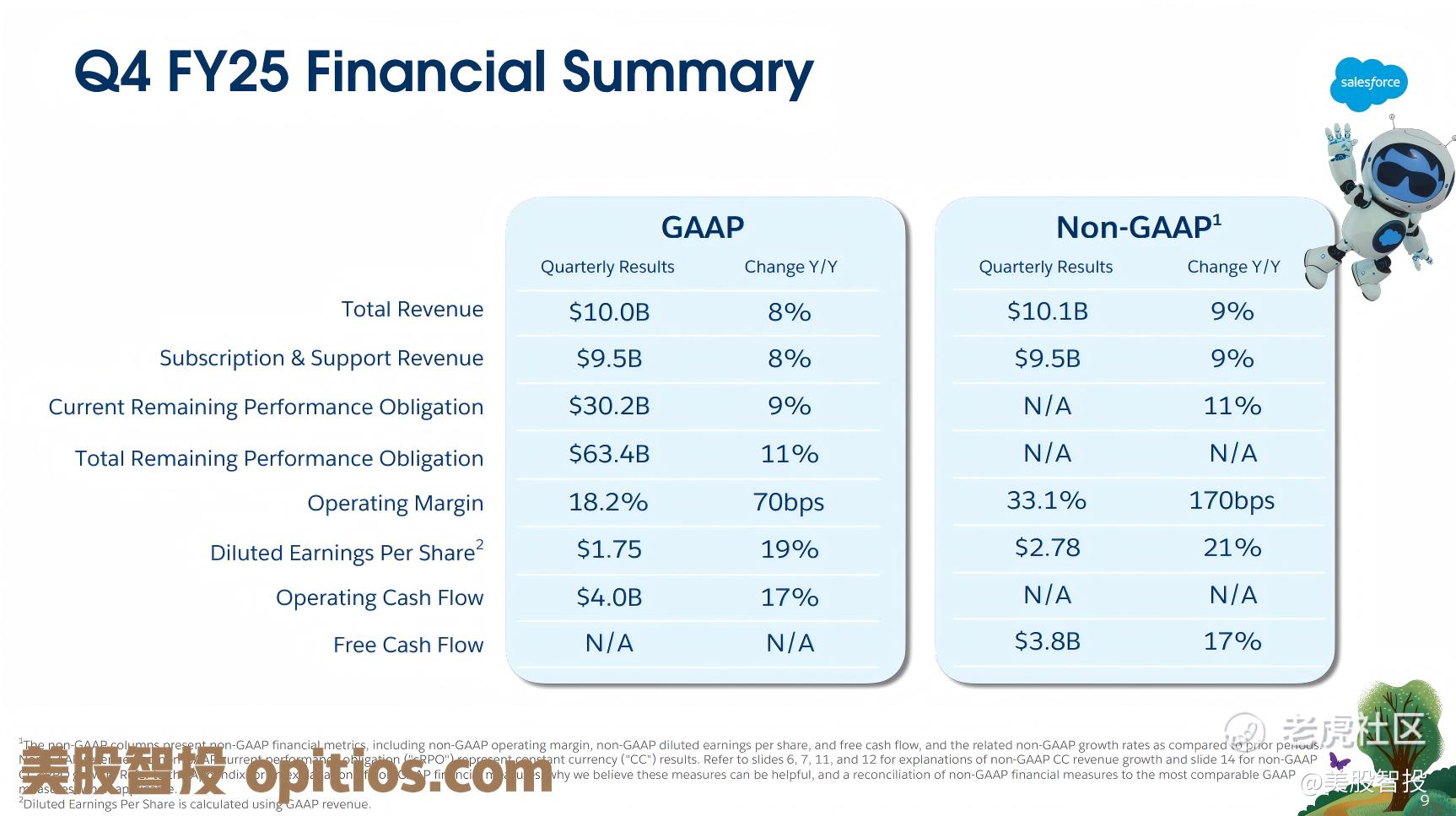

第四季度收益预告:这会提高每用户平均收入,改善整体利润率。也就是说,每一美元收入能转化为更多利润,这可能是 Salesforce 预计第四财季每股收益同比增长 14%(达到 2.61 美元)、营收同比增长 8%(达到 100.4 亿美元)的原因之一。如今 CRM 公司能进一步推进重组计划,将利润率从约 20% 提升到 30% 的目标,盈利增长速度可能更快。公司近期宣布裁员 1000 多人,同时扩充销售新人工智能产品的员工队伍,就是契合这一目标的进展。

另一个提升盈利能力的举措是,Salesforce 自身利用 Agentforce 增强和扩充人力团队。通过显著提高运营效率,优化客户支持流程,每周能处理约 32000 次客户对话,解决率从 80% 提升到 83%。同样重要的是,AI 代理将需要人工介入的情况减少一半,意味着(人类)代理可将精力集中在更复杂问题上,提高工作效率。所以,借助截至 2024 年 12 月促成超 1000 笔付费交易的 Agentforce 提升销售业绩,Salesforce 或许能实现营收增长,同时削减员工相关开支。利用人工智能精简员工队伍还有望提高利润率,实现每股收益突破。

美股智投认为,尽管人工智能热潮存在风险,但更廉价的人工智能模型有优势。不过,从宏观角度看,公司过去三年年增长率逐渐放缓,目前同比增幅不足 10%,而此前超 20%。如今,在人工智能热潮背景下,投资 ServiceNow(NOW)和 Salesforce 等超级智能产品的公司面临波动风险。所以,如果人工智能的盈利努力未能带来显著营收增长或利润率提升,这些股票可能面临下行压力。鉴于此,投资者可能更保守看待 Salesforce 的价值,因为 ServiceNow 的营收增长率高得多。这就是美股智投对 CRM 公司估值较保守的原因,仅预计其有 12% 的上涨空间,因为它运营的生态系统比专注于企业工作流自动化细分领域的 ServiceNow 更广泛。

此外,根据动量指标,该股票价格位于 10 日和 50 日移动平均线下方,表明股价可能进一步下跌,或许会跌至去年 9 月 300 美元的价位。尽管 Salesforce 营收增长放缓,但鉴于其具备加快盈利增长的要素,或许是买入机会,这主要得益于其采取的战略性成本改进措施,以及通过 Data Cloud 推出 Agentforce AI 等互补产品进行交叉销售。

美股智投认为,像DeepSeek这样更廉价的 AI 模型的出现,应有助于 Salesforce 在潜力巨大的市场开发更实惠的智能应用。截至 2024 年 12 月,美国仅有约 6.1% 的公司使用人工智能。此外,据该公司首席执行官在 X 平台发布的帖子,由于 AI 模型越来越商品化,未来重点将更多转向训练大型语言模型的数据,Salesforce 的优势在于其云服务中有高达 300PB 的数据。公司 2023 年第四财季末的资产负债表显示,现金比债务多出约 44 亿美元。

如果你觉得这篇文章有价值,记得点赞并分享给更多人知道!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 河东荷西·02-28牛逼!!📈📊点赞举报

- 尖沙咀啵嘴·02-28不错点赞举报