英伟达财报前科技股再跌,科技股迎来重要时刻

市场再次迎来英伟达时刻。

昨日美股由于疲软的消费者信心指数,英伟达财报公布前的避险等,科技股再次下挫,纳指跌幅较大,不过道指和标普等权指数RSP表现稍好。科技巨头再次陷入困境:英伟达跌近3%,特斯拉大跌超8%跌破万亿美元,其交付量大跌,许多消费者因为马斯克的政治立场而拒绝购买其电动车。七巨头等权指数自高点已经回调10%,进入了修正区间,市值累计蒸发1.4万亿美元。不过,标普11大板块今年仅有IT和可选消费下跌,等权指数跑赢了标普指数1.6个百分点,大盘科技股遭遇了大量的资金流出,而其他板块则迎来流入,这和我去年预期一致。

科技巨头确实陷入困境,而英伟达的财报能否彻底”解毒“也存疑:低于预期不必多说,即使高于预期,后续AI的应用和货币化能否符合甚至超出预期?美国的经济会陷入滞胀甚至衰退吗?特朗普的关税对通胀和GDP消极影响几何?中国,欧洲等会缩小差距,让美国拥有的优势荡然无存吗?等等。

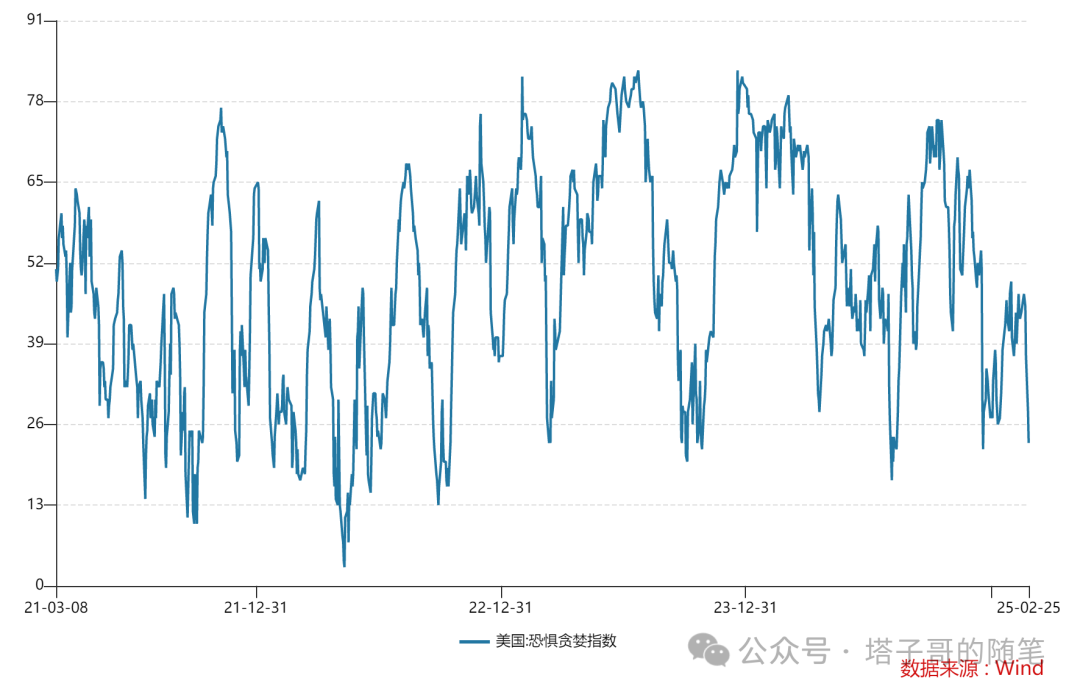

不过好消息是,目前美股的恐慌指数足够低,这或许是一个买入信号;而下跌的美债收益率,增加的美联储降息可能性等从分母端支撑美股的估值;经济领先指标降温,但并无太多衰退迹象,而一些数据表明,通胀可能也会超预期降温;科技巨头的资本开支超预期,但财报表明,他们仍然有强大的盈利能力,货币化率也好于预期。就这些来看,目前市场的定价可能偏向悲观,在高估值的时候定价了一些低预期。

目前,期权市场定价英伟达可能出现8%的波动率,市值振幅达2500亿美元;而此外,其他科技巨头和AI个股也会受到影响,在英伟达公布财报后,整个美股大盘可能增加万亿美元,或者蒸发万亿美元。毫无疑问,这是地球上最重要的财报,没有之一。

英伟达的财报怎么看?笔者总结了部分投行观点:

瑞穗:预计短期内会出现一些“成长的烦恼”。

瑞穗的分析师表示,虽然他们预计英伟达将发布一份“符合预期”的财报,但他们也预计会出现一些“成长的烦恼”。他们在一份报告中指出:“我们的调查显示,虽然1月季度的DC(数据中心,其中包括GPU芯片的销售)营收符合预期,但4月季度可能会趋于平稳,因为考虑到GB200的功耗/散热要求,短期内的增长仍然温和。”报告称,对于瑞穗来说,重点是在下半年,因为分析师们预计Blackwell的“强劲”增长将弥补上半年的任何收入损失。

Wedbush:预计会有好消息。

Wedbush的分析师表示,这份财报最大的问题是,这是否将是另一个“超预期20亿美元,并上调20亿美元盈利预期”的季度。Wedbush认为英伟达可以做到。该行分析师表示,“我们预计英伟达将再次表现强劲,并‘明确超预期并上调预期’,这应该会安抚投资者的紧张情绪,因为黄仁勋将阐述Blackwell和AI资本支出带来的巨大需求驱动因素,这些因素正在推动第四次工业革命。”

美银:下一个催化剂是年度GTC大会。

美国银行分析师Vivek Arya预计,英伟达的业绩将超出分析师的预期,并预计该公司2025年数据中心收入将同比增长60%。

他在一份报告中表示:“尽管DeepSeek进行了所谓的‘革命性’优化,但到目前为止,包括微软和Meta在内的英伟达大客户的支出意愿并没有改变。”

Arya表示,硬件和软件的优化是“计算的关键部分”,所以他不认为DeepSeek会拖累GPU的需求。回顾过去的业绩,Arya表示,英伟达3月份的GTC大会是下一个重要的催化剂。因此,投资者对英伟达的关注焦点可能会从Blackwell转向其下一代产品,包括Rubin GPU和自动驾驶机器人解决方案。

彭博:Blackwell走上正轨。

彭博情报的科技分析师Kunjan Sobhani上周表示,英伟达很可能达到第四季度营收预期,并在“Blackwell GPU大幅增长”的背景下上调第一季度指引。Sobhani表示,英伟达已经克服了最近的一些供应链延迟和对超大规模需求的担忧,这从其股价完全收复DeepSeek造成的损失就可以看出。“向主要客户的初步发货始于第四季度,并将持续到2026年第一季度。Meta、微软、亚马逊网络服务和谷歌增加的资本支出指导增强了我们对近期销售的信心。”他说。

关于我对英伟达财报的预期,请看:英伟达24Q4财报前瞻:DS冲击下需求依旧火热,但周期即将见顶。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。