港股打新:赤峰黄金 IPO 分析及申购计划

在人潮汹涌中,蜜雪集团暗盘落下序幕,雪王暗盘的涨幅基本上按我首日分析文中的剧本走了,原文点击《蜜雪冰城 IPO分析和申购计划》,这个涨幅我认为是高开低走,完全没有释放冻资NO.1新股该有的霸气,虽然走势和我预测的不说一模一样,也相差无二,但我一点也开心不起来,因为我当时写这篇文章的时候,完全是按布鲁可对半的热度来看待,和对标测算。

后面这么强的热度,心理预期已经在原来的基础上调15-20%的涨幅,再加上前两天南下资金的汹涌,实际上50%-70%的涨幅我认为并不过分,事实也证明雪王带动情绪的价值毋庸置疑,从奈雪的茶-茶百道-古茗也给了很大的情绪拉升,转折发生在今日早盘开盘后,古茗带头砸盘;茶百道也在短暂的冲高后,开始砸盘;奈雪的茶最坚韧,一直坚持到下午才开始跳水,奶茶三傻同时跳水,再加之中资资产大跳水,直接带崩情绪。富途最终收盘250元,真讽刺!

说完雪王,再来说今天的主角赤峰黄金,这是一只A/H两地上市公司,赤峰吉隆黄金矿业股份有限公司(Chifeng Jilong Gold Mining Co., Ltd.)是一家在中国注册成立的股份有限公司,主要从事黄金及其他有色金属的开采、选矿和销售业务。公司业务遍及中国、东南亚和西非等地,拥有7个黄金及多金属矿山,包括中国境内的吉隆金矿、五龙金矿、锦泰金矿、华泰金矿,老挝的塞班金铜矿,以及加纳的瓦萨金矿等。

公司亮点:

-

行业地位:公司是中国国内主要黄金生产商中增长率最高的企业之一,2021年至2023年期间黄金产量的复合年增长率达到33.1%,高于国内主要上市黄金生产商平均增长率16.4%。

-

资源储量:截至2024年9月30日,公司黄金资源量排名中国第五,拥有12.5百万盎司的黄金资源量,2023年黄金产量为461.5千盎司,同样位居中国第五。

-

成本控制:公司黄金全维持成本低于全球平均水平,2023年黄金单位全维持成本为1,179.1美元/盎司,处于全球黄金矿业第一四分位数。

-

海外市场:公司海外业务收入贡献显著,2023年海外业务分别占黄金总产量和总收入的76.9%和71.9%,在海外市场具有较强的竞争力。

业务布局

国内业务:公司在中国拥有多个金矿和多金属矿,通过技术改造和产能扩张不断提升产量。

海外业务:公司在老挝和加纳的矿山项目具有重要的战略意义,塞班金铜矿和瓦萨金矿的开发和扩产计划将进一步提升公司的黄金产量和资源储备。

稀土资源开发:公司计划在老挝开发稀土资源,已与厦门钨业成立合资公司赤金厦门钨业,专注于稀土资源的勘探和开发。

募集资金用途分配:

-

现有矿山的升级及勘探(1,443百万港元,占比50%)

矿山升级:用于现有矿山的设备更新、技术改造和产能提升,以提高生产效率和降低成本。

勘探活动:投入资金用于现有矿山及潜在区域的勘探工作,增加资源储备,延长矿山寿命。

-

潜在收购(1,155百万港元,占比40%)

优质黄金资产收购:计划通过收购高质量的黄金资产,进一步扩大资源量和储量,提升公司的市场竞争力。

海外业务拓展:可能用于收购海外的黄金矿山或相关矿业资产,以支持公司的国际化战略。

-

一般企业用途(289百万港元,占比10%)

运营资金补充:用于补充公司的日常运营资金,确保业务的顺利开展。

偿还债务或再融资:可能用于偿还部分现有债务,优化资本结构,降低财务成本。

其他战略用途:根据公司未来的发展需求,灵活用于其他战略项目或机会。

财务情况:

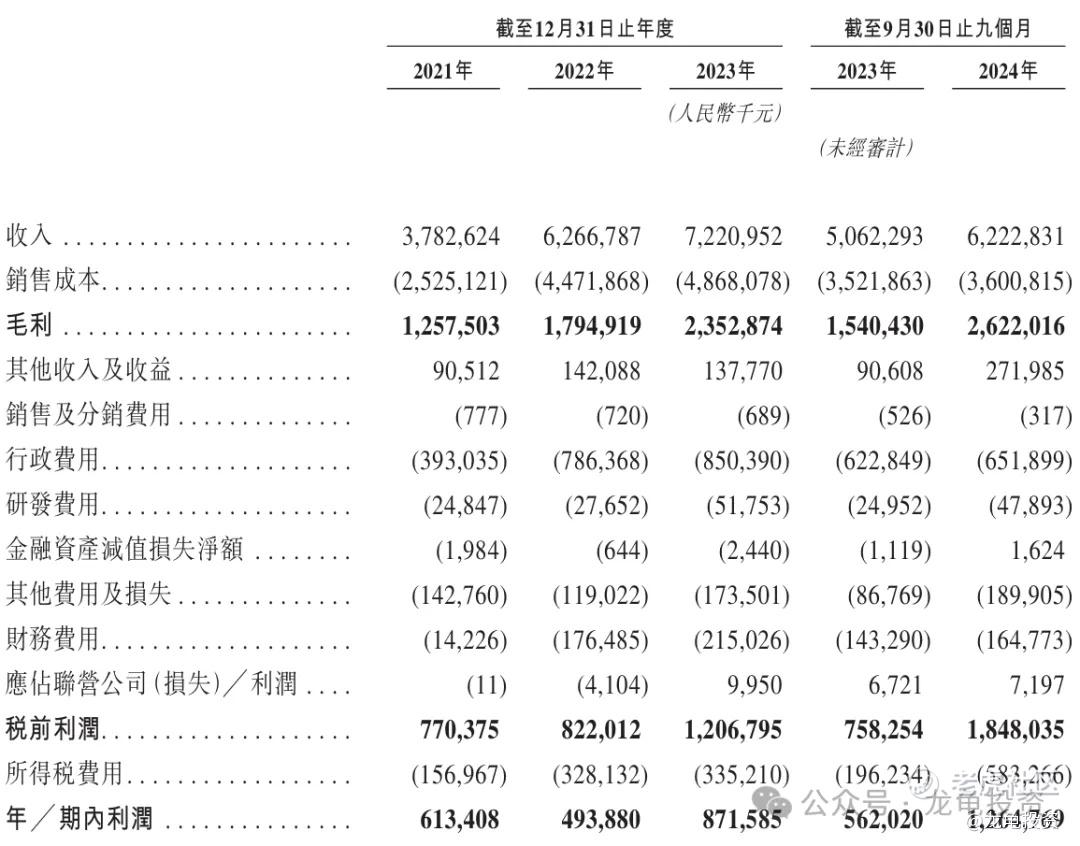

营收:2021年营收37.82亿人民币,2022年营收62.66亿人民币,2023年营收72.20亿人民币,截止2024年9月30日最近12个月营收83.81亿人民币。

毛利:2021年毛利12.57亿人民币,2022年毛利17.95亿人民币,2023年毛利23.52亿人民币,截止2024年9月30日最近12个月毛利34.34亿人民币。

年内亏损:2021年净利6.13亿人民币,2022年净利4.93亿人民币,2023年净利8.71亿人民币,截止2024年9月30日最近12个月净利15.74亿人民币。

招股信息及一手中签率:

公司全球发售股数20565.2万股,每手股数200股,截至发稿,超购0.68倍,不会回拨,甲乙组各51413手,预计1W-2W人参与,一手中签率100%左右。这种A/H二婚股,本身参与价值就不高。

基石投资者:

本次公司引入两位基石投资者,认购金额7.44亿港元,按上限定价基石占比22.88%;按中位数定价,基石占比24.51%;按下限定价,基石占比26.40%;禁售期6个月。

保荐人:

本次公司由中信证券独家保荐,稳价人由中信里昂担任;中信证券出品,必是精品!在这种二婚大票上还能生效吗?而中信里昂稳价的项目24年未有败绩,但追述至21/22年,两只破发的新股,即是A/H二婚股。

综合点评:

公司主要营收来源于,公司旗下总共6座金矿,中国有四处金矿,老挝一处金矿,加纳一处金矿。其中老挝金矿2023年营收30.54亿人民币,占比42.3%;加纳金矿2023年营收21.39亿人民币,占比29.6%;中国金矿2023年营收20.26亿人民币,占比28.1%;

这种A/H二婚股,我就偷个懒,不详细去对比数据了,简单看了几眼港股的黄金上市公司,除了老铺黄金,其它都在这个市盈率范围内,有几个黄金股PE更是个位数,这两年是黄金牛市,随着黄金价格的飙升,黄金相关公司业绩非常亮眼,这里不太过多叙述。

这股几大看点:1、中信证券保荐,过去一年中信证券暗盘零破发,这是个值得关注的点; 2、黄金股,有业绩有增长基本面有保障,大跌的概率不大;3、冷门票不会回拨,有绿鞋保护。

几大槽点:1、A/H二婚股,没多大想象力;2、募集规模28.21-32.55亿港元,基石锁定7.44亿港元,流通值20.77-25.11亿港元,规模较大;3、雪王暗盘涨幅不及预期,带崩打新情绪;4、货多人少,中签率100%,想要多少分多少。历史上冷门大票,表现都不尽如人意。

这票看点就是赌中信证券要脸,努力保持自己不败神话,红盘的概念有,大概率两三个点涨幅?保持不败神话,但只是这样,减去中签费,再减去交易费用,还有资金成本,情绪成本,性价比不高;还有一种情况大盘震荡调整,贵金属接棒主角,继续上攻,这种情况出现,赤峰黄金才有可能吃肉,但是这样推演属于炒股博弈范畴,这种情况你买A股赤峰黄金也是赚钱哒,还免去了中签费。所以没那必要!

申购计划:

放弃申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 玉米地里吃亏·02-28真的是太精彩了,感谢你的深度分析![强]1举报

- Taobei·03-01第一次港股打新 不会让我失望的点赞举报

- HDDK·02-28黄金趋势太好了,应该不错的点赞举报

- 肆毛·02-28[比心] [比心]点赞举报

- 鸣秦·03-13真准啊点赞举报

- Lydia758·02-28阅点赞举报

- 股市老王吧·02-28放弃点赞举报