大摩承认:英伟达仍是AI旗舰,但增长正步入常态化

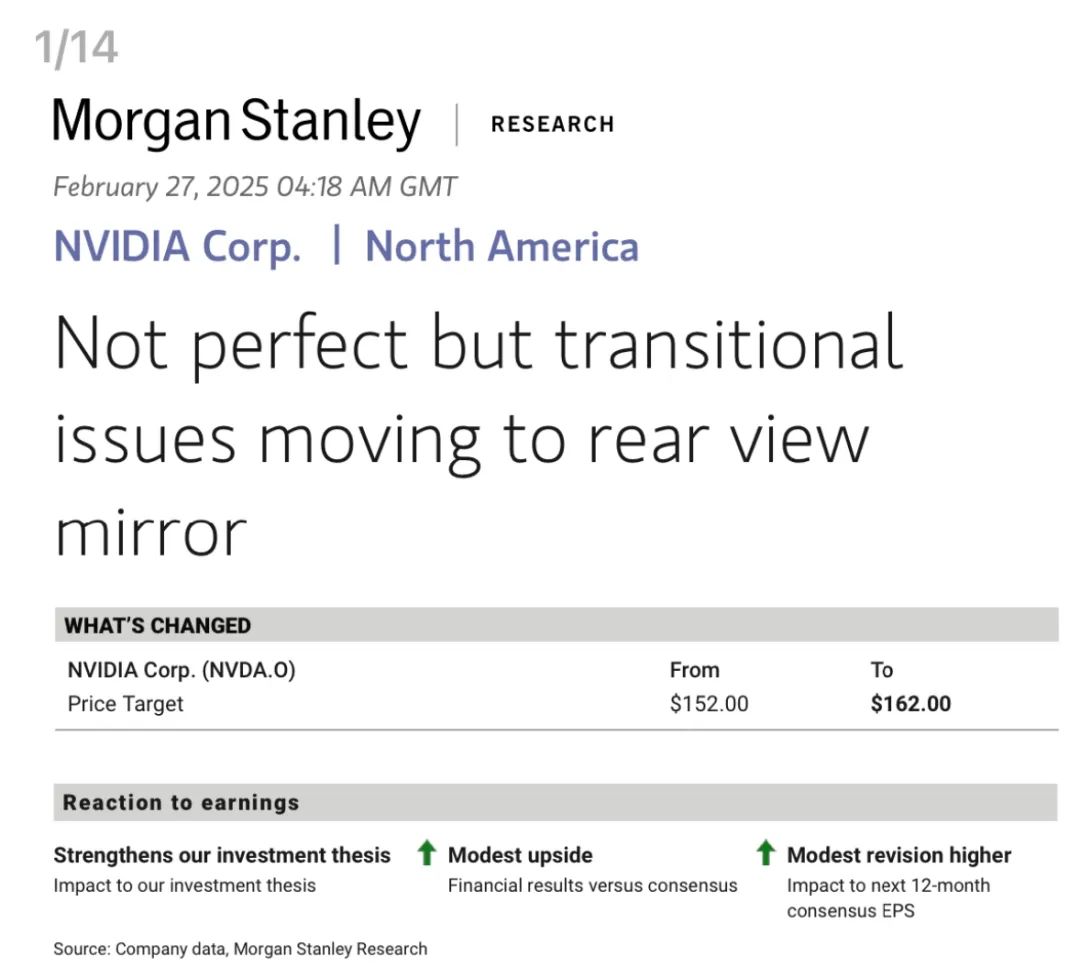

摩根士丹利刚刚发布了对英伟达(NVIDIA)的2025财年1月季度业绩分析报告,维持"增持/首选"评级,其实反映了华尔街在努力为这艘美国AI大船的核心发动机寻找合理估值的尴尬处境。虽然数据依然亮眼,但英伟达已经明显告别了三位数的增长神话,进入相对稳健的增长阶段——这不是坏事,但也意味着不会再有2024年那样的疯狂增长了。

值得注意的是,全球市场开始抢购性价比更高的H20芯片,这一现象实际上暗示最顶级的Blackwell系列需求可能真的只适用于那几个科技巨头。尽管研报一再强调需求强劲,但增长模式的转变已经不可逆转。英伟达未来仍会继续上涨,但若想再创投资奇迹,可能需要从新角度来审视这家公司了。

MS指出,尽管英伟达面临着Blackwell芯片复杂的生产和交付挑战,但公司仍然实现了环比18%的增长,收入超出指引近20亿美元,并对下一季度给出了强劲的增长指引。这些数据放在任何其他公司都会令人欢欣鼓舞,但对于习惯了爆炸式增长的英伟达投资者来说,可能只是"及格线"而已。

"Put in perspective, this has been a remarkable growth phase for NVIDIA. In a transitional quarter, where Hopper was ⅔ of data center revenue and they were wrestling with 'unprecedented complexity' of new Blackwell form factors, the company still grew 18% q/q, beat guidance by almost $2bn - which has become routine, but worth repeating that no semiconductor company ever did that before NVIDIA started doing it - guided for strong growth again, and returned to very positive language around 'amazing' levels of Blackwell demand."

(从整体角度看,这对英伟达来说是一个非凡的增长阶段。在这个过渡季度,Hopper占据数据中心收入的三分之二,公司还在应对新Blackwell形态的"前所未有的复杂性",但公司仍实现18%的环比增长,收入超出指引近20亿美元——这已成为常态,但值得重申的是,在英伟达之前,没有半导体公司能做到这一点——并再次指引强劲增长,同时重回对Blackwell"惊人"需求水平的积极表述。)

摩根士丹利认为,英伟达正在克服这些过渡性问题,Blackwell芯片的全面放量即将到来。

研报预测,英伟达将在2025年下半年从定制芯片中夺取市场份额,并在大型AI半导体领域保持领先优势。但问题是,这种稳健的增长路径能否支撑市场对其依然高昂的溢价?

关于毛利率问题,本季度英伟达毛利率为73.5%,符合预期,但4月季度的71%毛利率指引低于分析师预期,且回归中期水平的时间被推迟至"财年后期"。这种细微的变化在当前市场环境下可能被放大解读,成为增长放缓的又一信号。

尽管如此,1月季度的收入中,Blackwell的贡献远超预期,达到了110亿美元,高于原先预计的50亿美元和后来修正的80亿美元。(唯一亮点)基于这些数据,摩根士丹利上调了对公司的收入预期,将2026财年的预期收入从1857.37亿美元提高到1967.46亿美元,非GAAP每股收益从4.21美元提高到4.44美元。

mo ti,投资者可能更需要关注的是:当一家公司从爆炸式增长转为稳健增长,市场会给予怎样的估值修正?英伟达依然是AI领域无可争议的领导者,但或许我们需要以更理性的眼光看待它的未来增长轨迹了。(已传星球)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 轻松一生·03-01牛逼!!【赞👍】点赞举报

- 华庭月舞·03-01阅点赞举报

- plaispool·03-01yi yur点赞举报

- 红梅加油·03-01看了点赞举报