【港股打新】赤峰黄金,留给散户的水位不多

赤峰黄金主要从事黄金的采、选和销售业务。截至最后实际可行日期,公司拥有并经营7个黄金及多金属矿山,分布于中国、东南亚和西非等世界各地。

公司2月28日开始招股,招股价13.72~15.83港元,每手股数200股,最低认购3197.93港元,市值256.5~295.95亿港元,发行数量2.06亿股,属于黄金及贵金属行业,有绿鞋。

保荐人是中信证券,保荐人最近两年保荐过的项目首日上涨率达到了87.5%。保荐人的业绩非常不错。

一共有2名基石,分别是斯派柯国际有限公司和金山香港国际矿业有限公司,按发行价中位数计算,基石共认购7.45亿港元,占发行总数的24.51%,基石占比较小,禁售期为6个月。

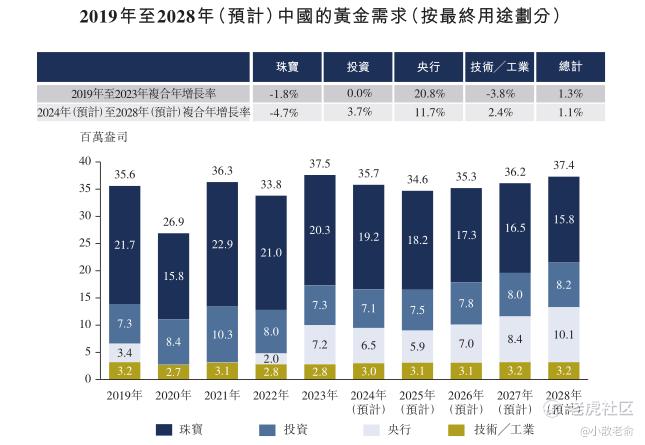

2019年至2023年,全球黄金需求量增长,复合年增长率为0.6%,2023年达143.7百万盎司。与2022年相比黄金需求量减少,主要因为投资及央行的黄金储备需求下降。2020年黄金珠宝需求大幅下降,随后出现反弹,此乃由于2020年爆发疫情、金价上升及经济衰退所致。于2021年,在疫情逐渐受到控制、消费情绪改善及经济复苏的带动下,2021年珠宝需求呈现反弹。2024年至2028年,全球黄金需求量预计将以0.8%的复合年增长率稳步增长

2023年公司的黄金产量在中国排名第五,从2021年至2023年,黄金产量在中国五大黄金生产商中增长最快。此外,与市场上的大多数主要参与者相比,我们拥有更多元化的矿产品组合及更广阔的海外业务覆盖范围。

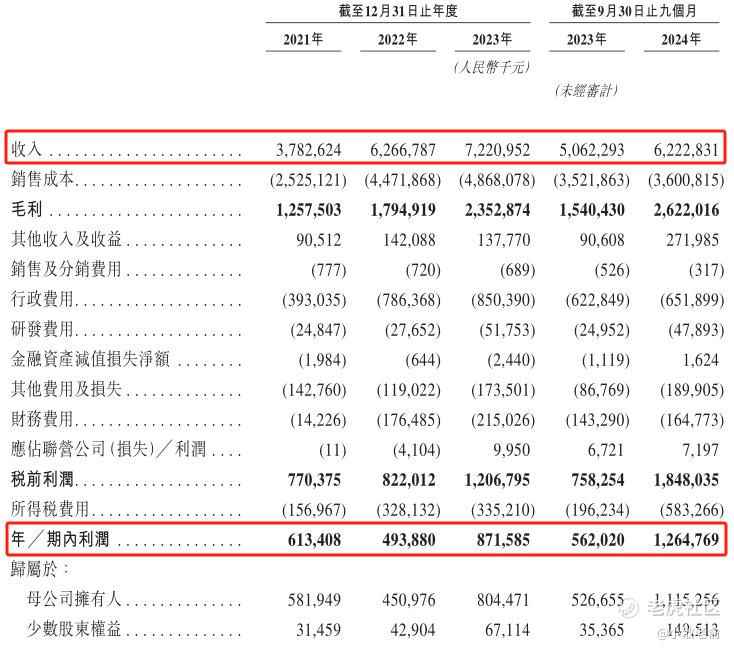

公司从2021~2023年营收分别是37.83亿、62.67亿、72.21亿,2023年营同比增长15.23%;2021~2023年的净利润分别是6.13亿、4.94亿,8.72亿,2023年的净利润同比增长76.48%。

2024年三季度营收是62.23亿,同比增长22.93%;净利润是12.65亿,同比增长125.04%,公司业绩非常不错。

以2023年年报为例,对目前已在港股上市的3家A+H股黄金股做了对比,一般同时在A股和港股上市的公司,港股的股份相对于A股都有一定的折价,以发行价中位数计算,赤峰黄金较A股的折价率为24.04%,与同行业公司的折价率平均值差不多,应该说定价相对合理,只是没有太多水位留给散户。

按发行价计算,276.23亿港元市值发行30.45亿,发行比例是11.02%,有基石锁定24.51%,那么流通盘还有22.99亿,流通盘比较大的。

目前申购倍数是1.19倍,相比前一只爆火的新股蜜雪集团来看,这个申购人气实在是太差了。

申购策略:

赤峰黄金主要从事黄金的采、选和销售业务,黄金产量在中国排名第五。保荐人是中信证券近两年保荐过的项目首日上涨率达到了87.5%,业绩非常不错。一共有2名基石,基石总发行数的24.51%,基石占比较小。受益于近几年的黄金价格上涨,公司的业绩非常不错。以发行价中位数计算,赤峰黄金较A股的折价率为24.04%,与同行业公司的平均值差不多,应该说定价相对合理,只是没有太多水位留给散户。276.23亿港元市值发行30.45亿,有基石锁定24.51%,那么流通盘还有22.99亿,流通盘比较大的。目前申购倍数是1.19倍,人气比较差。我的结论是可打可不打,对于二次上市股有A股做参考,一般涨也不会大涨,跌也不会跌多。

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·03-03其实本来想着打一手的。但是一看人气真的太低了1举报