收益率曲线再次倒挂:经济衰退的“倒计时”重启?

在过去几天里,美国国债收益率曲线的多个关键部分再次倒挂,先是 10 年期国债收益率与美联储基金利率之差,随后是 10 年期国债与 3 个月国债收益率之差。

由于 2022-2023 年美国国债收益率曲线倒挂 未能在通常的12 至24个月窗口内触发衰退,因此市场倾向于忽视过去几天发生的再次倒挂。

我们应该忽视它吗?本文将探讨 历史上的再次倒挂,并分析未来需要关注的信号。

收益率曲线的再次倒挂并不罕见

首先需要牢记的一点是,一旦收益率曲线出现 倒挂,在经济衰退到来前,收益率曲线恢复正向(un-inversion)以及随后的再次倒挂(re-inversion)并不罕见。

让我们先从 短暂倒挂后长期恢复 的案例开始分析。

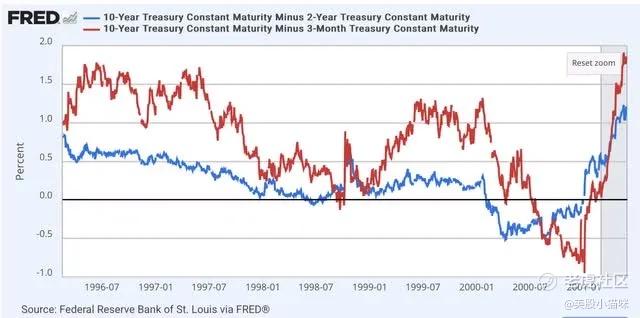

1998 年,10年期与2年期国债收益率在夏季短暂倒挂,随后 10 年期与3 个月期国债收益率 也在 秋季 短暂倒挂。此后,整个 1999 年 这两者都恢复了正常的 正向收益率曲线,直到 2000 年 早期和晚期,两者分别再次倒挂:

(图表:1998-2001 年收益率利差)

由于 1998 年的倒挂仅持续了很短的时间,因此该事件最好被视为 一个错误信号(false signal)。

但现在,让我们看看两个长期逆转的案例。

1988 年底,10 年期与 2 年期国债收益率 倒挂,随后 10 年期与 3 个月期国债收益率 也倒挂。在 1989 年,这两个利差 不仅恢复正向一次,而是两次,并且它们的恢复时间 并不一致。

到了 1990 年,10 年期与 2 年期国债收益率 再次倒挂,随后两者恢复了 3 到 6 个月的正向走势,然后 1990 年经济衰退正式开始:

(图表:1988-1991 年收益率利差)

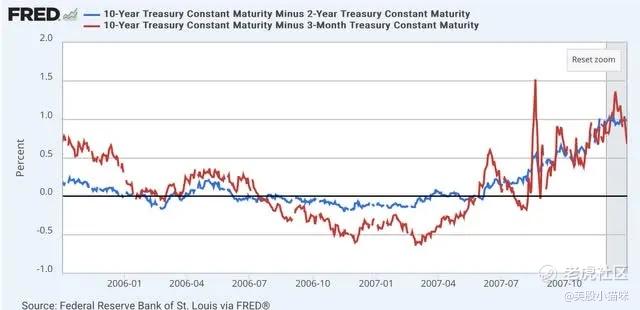

在大衰退(Great Recession)爆发前,10 年期与 2 年期国债收益率 以及 10 年期与 3 个月期国债收益率在2006年年初倒挂,随后在当年春季恢复正向。

然而,两者随后在近一年内再次倒挂,一直持续到2007年春季。实际上,10 年期与 3 个月期国债收益率 在 2007 年夏季 还经历了一次 再次倒挂。在经济衰退真正开始前,两者又短暂恢复了正向:

(图表:2005-2007 年收益率利差)

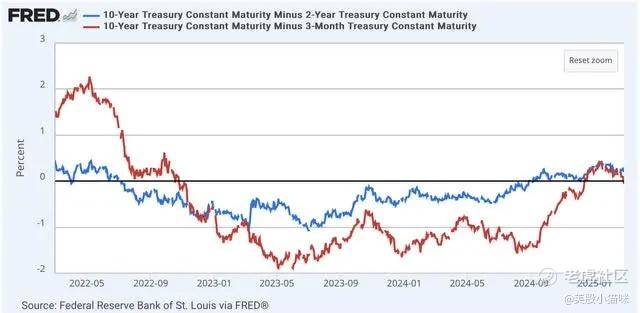

当前,我们看到2022 年夏季或秋季 开始出现 长期且深度的倒挂,两者在2024 年底恢复正向。但截至目前,10 年期与3 个月期国债收益率已经再次倒挂:

(图表:2022-2025 年收益率利差)

我们能从这些案例中学到什么?

首先,我需要强调的是,我并不是在预测未来美国国债收益率曲线会如何变化。我无法确定,在本文发布时,该利差是否会重新恢复正向,或者是否会在未来几周或几个月内倒挂加深,甚至让 10 年期与 2 年期国债收益率 也陷入倒挂状态。

但第一个也是最重要的结论是,一旦收益率曲线发生倒挂,收益率的震荡、恢复正向以及再次倒挂都很常见。

事实仍然是,至少在过去几十年里,收益率曲线倒挂一直是最可靠的经济衰退前瞻性指标之一。换句话说,倒挂通常发生在经济扩张的后期,并且至少在衰退发生前一年出现。

华尔街常说的那句经典话:“这次是否不同?”

我认为,不是这次不同,而是 2022-2023 年的倒挂不同。

原因在于:

1. 疫情期间,全球供应链遭遇了严重瓶颈。

2. 普京入侵乌克兰后,油价从每加仑 3 美元飙升至 5 美元。

3. 纽约联储的“全球供应链压力指数”显示,2021 年供应链极度紧张,而 2022-2023 年供应链持续松动,最终在 2023 年中期达到极度宽松:

(图表:全球供应链紧张指数)

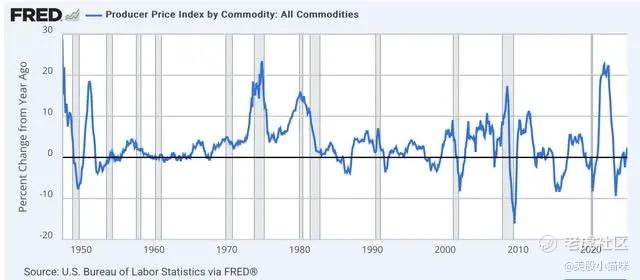

由于供应链瓶颈的缓解,大宗商品价格在 2023 年年中同比下降近 10%,这是自二战以来 经济 衰退期外最大的年度跌幅:

(图表:大宗商品生产者价格指数)

其中一个典型的例子是汽油价格回落至 3 美元/加仑。

这种百年一遇的极端顺风(tailwind) 抵消了 其他经济指标(包括收益率曲线倒挂)所发出的所有负面信号。

但这种影响现在已经不复存在。

结论:如果再次倒挂持续并扩展,则意味着经济衰退的倒计时重启

目前,这种经济顺风因素 已经完全消失。这意味着,我认为最近的再次倒挂意味着“重置倒计时”。

如果收益率利差很快恢复正向,那么这可能只是像 1998 年那样的“错误信号”。

但如果倒挂持续数月,甚至扩展至更多期限的国债,那么我们就必须 将其视为另一个长期的经济衰退前瞻信号。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 弹力绳22·03-01受教了💡📈点赞举报

- 华庭月舞·03-03阅点赞举报

- 华庭月舞·03-02阅点赞举报

- plaispool·03-02已阅点赞举报

- Lydia758·03-01阅1举报