结束的开始,还是开始的结束?

其实今天想说的话,可能一句就可以写完。目前市场还只是Stagflation Fear,关键在于是不是需要一个Recession Fear才能让Trump和Bessent掉头。

价值千金的问题,但我会愿意相信他们还没拿到自己想要的东西。经历过Trump1.0的投资者对这两个月发生的很多事情都不会陌生。但有一点肯定是奇怪的,就是Trump对于股市的关注没有那么多。我还记得2020年3月,当一切都要不可挽回的时候,Trump手下的库德洛信誓旦旦说,150bp的降息足够让市场回来。然后就没有然后了。我想这可能是为什么Trump这次找了贝森特而不是莱特希泽做财长的部分原因吧....

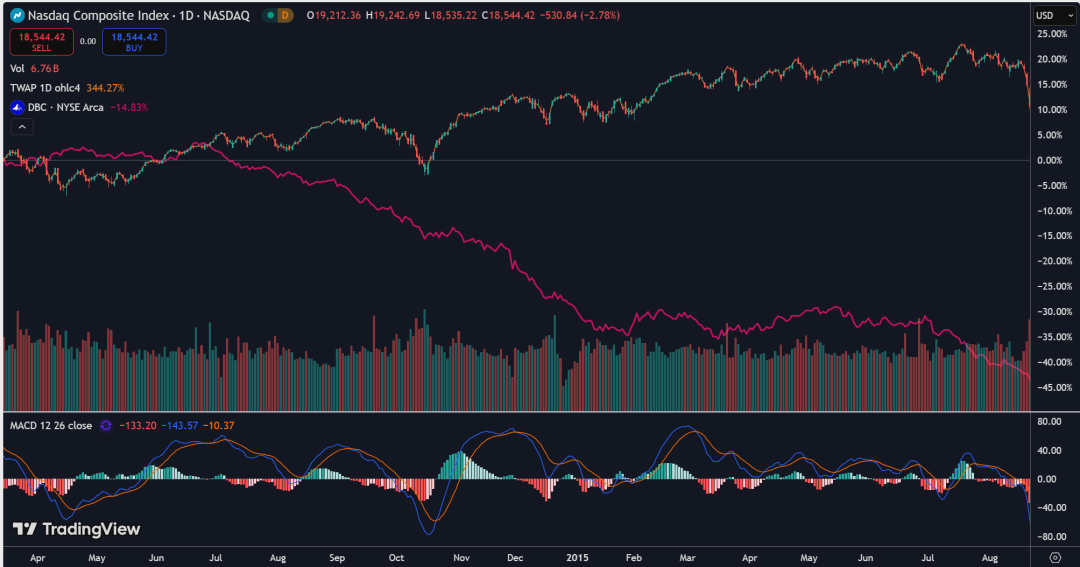

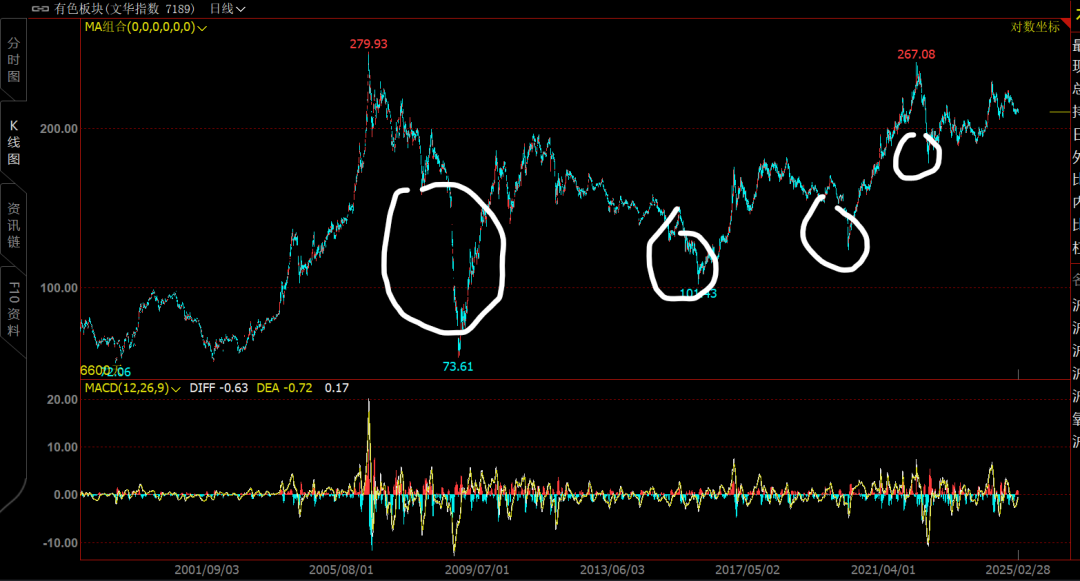

看图你可以得出一样的结论

商品指数今天依然算是坚挺

股票明显跌破了之前说的那个区间。

在经济周期理论里面,后周期的时候,当经济从过热向滞胀移动的时候,商品会比股票表现好一点。但历史的数据往往是反过来的。

2014年如果说油价的干扰不能完全算

2019年和2024年也是类似的。

这种情况其实是一个很简单的逻辑,如果联储不松口的话,在滞胀预期下,短端利率无法流畅降低,而如果通胀预期依然比较高,长端利率也很难降低。

所以之前说了,贝森特和Trump接手的是一个非常高的美股,这时候他们的办法不多,可能也就两个。先Risk on再Risk off,这样做的好处是短期经济不错,但鲍威尔还有两年任期,他如果看到在滞胀经济环境下的Risk on,我不说他会不会加息,但他极大概率不会降息。那么这样做的坏处就是2026中期选举前后的经济不确定性变大。而另一个就是我自己觉得概率稍稍大一点的先Risk off再Risk on。

这样做的好处是显而易见的,一方面这是1981-1983美股的剧本,对于Cosplay里根的Trump和Musk来说不陌生。另一方面,共和党总统因为很多理念的限制,在后周期的表现确实是一言难尽。如果要形容的话,后周期选一个共和党总统就像病人距离ICU只有一步之遥的时候,请了一个心理医生告诉他顺其自然就好。而这个硬币的另一面是,如果在一片经济废墟上重建,共和党的表现又相对好一点。最后一点,过去4年,在强财政,高逆差下,民主党的支持者更加受益,而传统自由市场共和党的支持者,无论是传统制造业,还是小企业,都明显跑输。一朝天子一朝臣,2020-2024年对于中产以上的美国人来说无疑是梦幻日子。但选举的结果说明也有很多不满情绪在民间积累。那这个事情就需要改变。我想说目前美国的极化是触目惊心的。

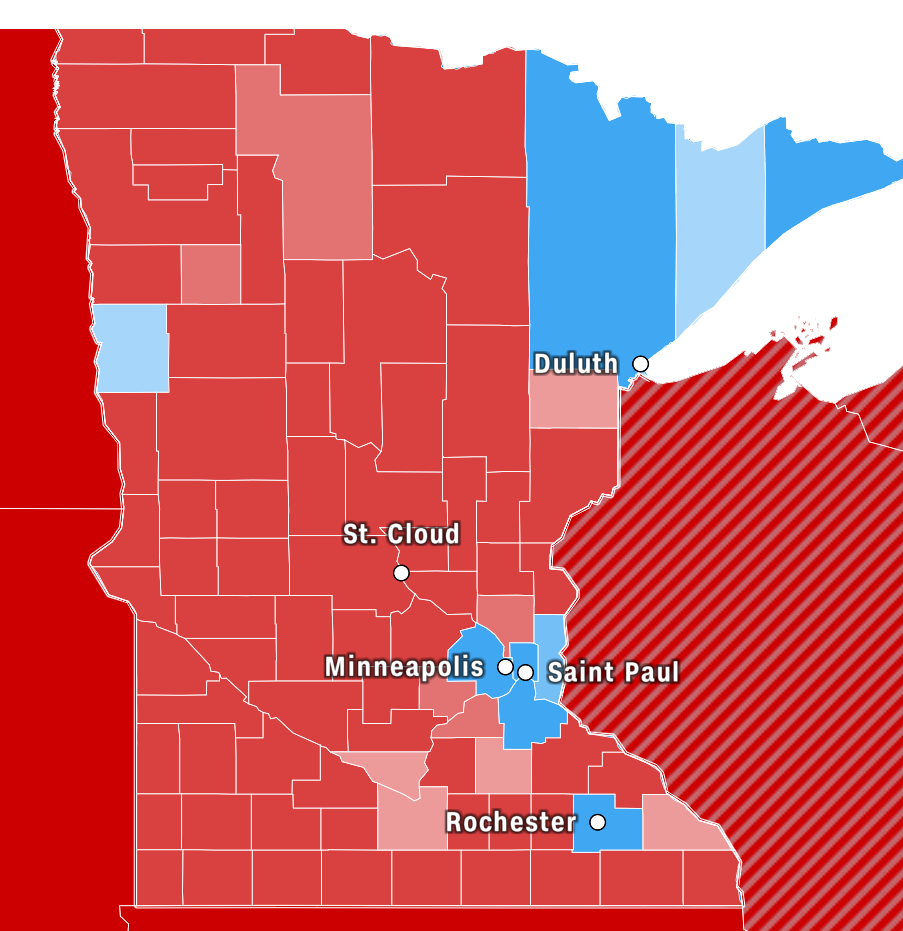

哈里斯的竞选副手来自明尼苏达,而明尼苏达最后也确实投向了哈里斯,但你打开这个蓝州的地图,你看到的就是和美国所有州一模一样的事情

所有的农村都支持Trump,所有的城市都支持哈里斯,地图中标出的城市都是蓝色的,所有不配有名字的地区都是红色的。

但如果上面这个猜想真的发生,其实反而是一个不错的长期买入机会。长周期来看,美股的牛市只有两个东西可以对他造成冲击。一个是通胀,一个是地缘对手。当然这两个事情可能也是同一个,所以当年苏联对美国人的压力真的是巨大的,以至于苏联死掉35年之后,还有相当多美国的地缘研究者认为俄罗斯还是最大的敌人。所以如果从Trump降低通胀,缓和地缘这两点来说,他确实是支持美股的。所以这构成了一个完美的逢低买入情景。

如之前所说,Trump缓和地缘政治矛盾,缩减政府开支这些事情,其实都是经济冲击,我相信重建对于长期经济是个利好,但短期没有什么东西比战争更能拉动短期需求。炮弹一响黄金万两绝非虚言。你买个无人机旅游可以用个1-2年,买个无人机去炸东西估计只能用1-2周。二战后美国几次萧条,我能想到的,1946年二战结束大兵回家,需求走弱+民用品军用品扭曲,1953年朝鲜战争结束,1957年-1958艾森豪威尔裁军。战争是通胀冲击而停战是萧条冲击。

而Trump支持经济的办法只有减税和降息,减税我相信没有问题,但减税这个事情有两种支持美国经济的办法,一种是大家都知道的,一种是Trump1.0的时候,海外美元留存在减税后的回流。其实很多人可能都忘了,2016-2017年美股表现不错有很多是回购这个故事。

那现在还有多少海外美元,不管你用什么数据看,都不一定有2016年那么多

即便你不看数据,你从逻辑思考,也是如此,2016年是美国50年后第一次顺周期财政,而2025年顺周期财政的始作俑者开始呼吁缩减财政。

那么美国经济的支持,就是Trump呼吁的自由主义降息。我非常相信降息可以支持美国经济,但有两个问题

1,联储如何想

2,降息后的传导时间问题

首先联储在看到明确的风险之前,如果单纯从经济角度考虑,他们不会着急降息,在中国的通胀负面冲击部分解除之后,鲍威尔的情况其实是很稳健的,Rent和服务都有可能走低,而商品在回暖但Trump帮他降低了油价

如果我是鲍威尔,我会忽略所有Trump呼吁降息的说法,然后只有在市场恐慌的时候出来扮演救世主,这个剧本他在自己的任期已经做了两次了,第一次2018年12月他很生疏,2020年3月的时候已经很熟练了。

所以其实我觉得从鲍威尔的角度,债务续作的角度。先Risk off再Risk on也更加合理。

我相信读者会可以感受到我的兴奋之情,但其实这并不完全是因为美股,而是因为商品。商品所有的牛市都是从熊市开始的。

当经济后周期,从滞胀变萧条预期的那瞬间,当那些平时根本不太看产业的宏观基金,在萧条中一笔笔大额空单或者大额Put option击穿商品价格支撑的时候,波动率会犹如起飞的火箭一飞冲天,但等到喧嚣过后,大家会发现,这个世界所有金融危机都无法消灭实物需求。而那个波动的高点对应的是一个根本不可持续的商品低点,然后后面那个波动率走低,商品价格走高的过程会流畅到你不敢相信。还记得2016年和2020年下半年的商品么?而2015-2016年,2020年教会我的最重要的事情,就是不管你有多喜欢期货,在后周期拿着股票都比期货安全...当然,2020年还有一个教训是黄金都是多头的时候没有避险属性...

最后总结一下,我觉得美股跌穿这个区间后,我并不知道他要怎么走,其实我也不在乎,有一天如果他涨回来,破前高risk on,那也可以后面的机会会很多,到时候再说。如果他因为种种原因,最后跌下去,这个过程我会更熟悉,刚开始的滞胀担忧根本无法让经济预期好起来,联储只要不松口,没有滞胀到复苏的路径,那么就有可能我们最后会看到一个stagflation去recession的变化,那时候可能会考验Trump这一届政府的预期管理能力和鲍威尔的态度,我觉得贝森特不可能比努钦+库德洛更差。但这个也不是重点。如果这个预期成真。那今年我们会有一天,看到波动率在天上而商品价格在地下。那才是真正的好机会。而如果这几年我学到了什么新东西,就是那时候,其实最好的机会还要算上科技股...

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。