记录思考:对2025年中国经济的再思考

让我们回到经济波动=函数(供应、收入和信用)的宏观经济分析框架。

先从收入说起。

一、收入

这个小节讨论的都是名义变量,不是实际变量。

在经济逻辑上,居民部门的收入依赖于企业部门和政府部门的支出....公式1

企业部门的收入依赖于居民部门的支出和政府部门的支出......公式2

政府部门的收入依赖于居民部门的收入和企业部门的收入......公式3,主要是(1)税;(2)费;和(3)土地出让金。

最近两年,市场讨论最多的是如何增加居民部门的消费。考虑到居民部门具有天然的净存款倾向,即一个年度内居民部门的消费不会高于其收入,因此,要增加居民部门的消费,必然需要先增加居民部门的收入。

根据公式1,要增加居民部门的收入,就要增加企业部门的支出和政府部门的支出。从公式1到公式3中,可以推导出来,居民部门、企业部门和政府部门三者收入是一个流转循环,由此

增加居民部门的收入就不能仅仅靠依赖于企业部门的收入和政府部门的收入。过去三年,一直存在一种不严谨的表述,即政府部门没钱可花,政府部门收入下降了,所以只能压缩开支。这个说法是非常误导政策制定的。当居民部门收入与企业部门收入形成一个内生性收缩循环之后,政府部门的收入必然也是下滑的。要打破这个循环,政府部门必须要靠净发行更多债务(加杠杆,提高财政赤字率),通过信用的方式来增加支出,唯有如此才能有效增加居民部门收入,进而提升居民部门消费。除此之外,在开放经济中,只能靠出口了,但是对于超大型经济,仅仅依靠出口的力量是不够的。

企业部门同样如此,在居民部门收入下降时,企业部门扩张信用,增加资本开支,能够显著提升劳动力群体的收入,非常有助于居民部门收入的提升。问题在于,企业部门的资本开支具有非常强的内生性,除非有了超大规模的通用性技术革命,否则企业部门的信用扩张不具有系统性,即在居民部门和企业部门收入内生性收缩的循环,一般来说,企业部门信用扩张不足以让社融增速和M2增速企稳上行。

从三个部门的收入流转来看,当前能够提升居民部门消费的主要因素只剩下一个,那就是——政府部门加杠杆。这不是我们的主观意愿,而是经济运行逻辑推导的结果。2025年,中国政府财政赤字率比2024年高,特别国债也较大概率比2024年高,地方政府新增一般债和专项债也比2024年高,这就决定了边际上居民部门收入的支撑力量是增加的。

二、信用

2023年至2024年,中国居民部门出现了一些长期悲观的预期,这也显示在了中国10年期国债收益率的趋势上。为什么会出现这种情况呢?这是一个典型的信用周期问题。

2009年至2021年,中国居民部门加杠杆到62%左右杠杆率,买房,有些是刚性需求,有些是投机性需求。其逻辑与2015年投资者融资买股票一样,只要里面存在大量的投机性需求,资产价格早晚有调整的一天。投机性需求推高资产价格,偏离长期配置需求能够支撑的水平。唯一的差异是,2015年股票杠杆牛走了半年,而房地产大牛市走了很多年。演进逻辑一致,但是持续时间不同。

居民按揭贷款的利率是银行资产中最高的利率之一。最为重要的是,居民房贷是刚性的,即不管居民部门收入是下滑的,还是提升的,都要按期偿还房贷。在居民部门的收入增速降低之后,尤其是金融地产相关行业的薪酬绝对水平回落之后,房贷一分钱都不少,这自然会大大低抑制居民部门的消费增速和边际消费倾向。

简言之,收入增速下滑和刚性的房屋贷款是居民部门出现了一些长期悲观预期的最核心因素,排在第一位。2022年,居民部门信用周期从上行转为下行。值得庆幸是,中国居民部门的去杠杆进程出现在63%的居民部门杠杆率之时,如果房价再涨一波,居民部门杠杆率提升至100%之上,房价再调整,那么后果不敢想象。2016年至2018年的棚改货币化,力度没有控制好,是引致居民部门加杠杆与去杠杆的主要原因之一。

2025年,居民部门信用方面相比2023年和2024年主要的变化有,(1)居民部门的房屋贷款利率已经大幅降低,这减轻了居民部门的支出压力;(2)经过了2022年至2024年的三年去杠杆,高杠杆(负债/工资收入)家庭的负债总量已经有所压缩;(3)房价逐渐稳定下来,股市有所上涨,这可以让居民部门通过股票市值的增加来平衡房屋贷款的压力,比如卖一些股票偿还房贷。总之,2025年居民部门的资产负债表在朝着积极的方向变化,而不是朝着恶化的方向变化。

2022年至2024年,中国经济下行的另一个大的压力来自于城投平台的去杠杆。这是经济转型必须面对的过程。基础设施建设不可能永远大规模进行下去,高铁、高速公路、城市地铁、机场等是有地理空间与人口总量限制的。城投平台存在一个扩张而收缩的过程,与之伴随的金融机构的资产业务也同样如此。能够长期持续的是——生产--就业---消费--生产的内生性经济循环。这个循环可以一直持续下去,但是城投平台主导的基建大周期,就是一个大周期而已。

2025年,居民信用和城投平台信用继续压缩的概率不大了,换句话,中国房地产和基建对中国经济拖累作用,将不及2022年至2024年。

三、供应

2025年以及之后较长一段时间,中国经济最值得期待的循环是——技术创新——资本开支——劳动力收入增加——消费增加——企业收入增加——企业信用扩张——技术创新,这是一个非常强的,能够持续数十年的循环。

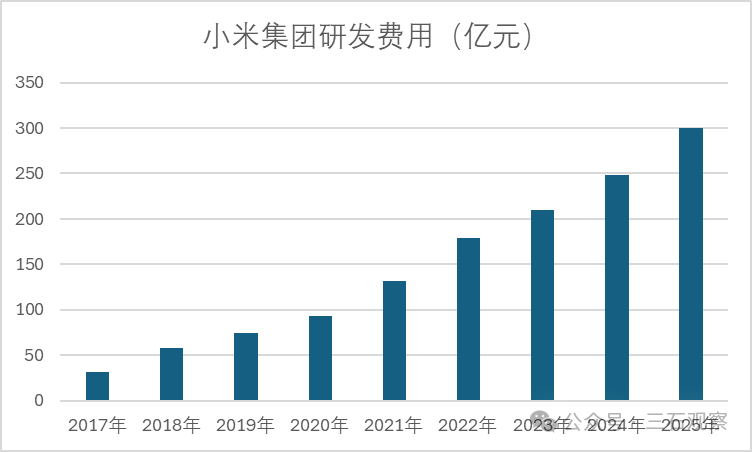

雷军领导的小米集团是一个典型的案例。未来的中国需要更多类似小米集团这样的公司。研发费用支出增加,带来的就是研发人员的薪酬提升。这就是未来数年中国经济增长的第一发动机,中国居民部门收入增长的第一发动机。

最近几个月,哪咤2获得了100亿以上票房,deepseek被国内大厂接入,小米su7 ultra大定破1万看来很有希望......这到底是一个个体现象,还是一个群体现象的开始,我倾向于认为是后者。

有两点逻辑思考的支撑,一是,从人性深处来讲,人这一辈子,最大的诉求之一是赢得社会的尊重;人就只能活一辈子(是的,只能活一辈子),稍微有点梦想的人,都不想庸碌一生,而是想做点事情;很多人嚷嚷着要躺平,其实也不是内心真想躺平,而是自己的技能不足,就像黑神话悟空,也想不靠轮椅打法打赢虎先锋,但是短期内的确没有能力靠识破等高端打法打赢虎先锋,这从各个鼓吹躺平的人对自己娃的态度就看得出来;二是,经过杭州六小龙的叙事,饺子做哪咤2的鼓励,地方政府和企业家都已经发现,中国年轻人是相当可以的,只要(1)激励机制到位;(2)给予充分的信任与自由度;(3)解决好年轻人的衣食住行等后顾之忧,年轻人就能给地方政府和企业家一个相当大的惊喜。我们推测,在2025年之后,稍微有点人生梦想、愿意折腾的企业家都会增加技术创新方面的费用,这对于提升居民部门和改善中国产能的质量,具有极为重要的作用,可以说是决定性作用。

简单说,大家都是年轻人,谁还不想干点事,谁还不想干成点事。没有任何一个人,在主观意愿上,愿意窝囊的活一辈子,这是我对中国文化的基本理解。不管这个人,是在企业家的位置上,技术人员的位置上,还是地方政府官员的位置上。在企业与政府的关系上,杭州政府摸索出来一套行为规则——不叫不到、随叫随到、服务周到。别的地方政府,创新不会,模仿还不会吗?哪个当官的不想往上爬,往上爬,得有往上爬的资本,这个资本就是经济发展的好成绩。经过这一轮杭州的科技企业大发展,杭州的官员不往中央晋升,全国人民都不答应。这就是民心所向,也是中国历史进程的必然趋势。劳动力、企业家与政府官员相互成就,相互激励,劳动力赚取了收入,企业家赚取了利润,政府官员获得了晋升。

四、节奏与力度

若2025年中国中央政府的财政赤字率定到10%,那么立马,中国居民部门收入增速下滑的势头就结束了。当然,承担的代价就是跟2016年至2018年的棚改货币化一样,通胀大幅上行,汇率呈现贬值压力,外汇储备遭到挤兑等等。

如果经济政策仅仅是把2025年的居民名义收入增速当成唯一目标,那快速提升,还是易如反掌的。但是,我们认为中央政府不会这样做。从俄乌冲突、巴以冲突来看,对于一个大国来说,第一重要的依然是工业产能,尤其是在丛林法则下的国际社会中。没有任何一个国家值得长期信赖,能够相信的唯有自己,这就是国家的约束。既然把工业产能当成第一,那么激励机制就不能扭曲。由此可以推断,中国中央政府对2025年以及未来两三年的经济政策定位是稳住股市与楼市,继续缓慢修复居民资产负债表,兜住城投平台的风险底线,继续平衡实体经济与金融系统的收入分配关系,靠技术创新引致的技术创新——资本开支——生产——就业——消费循环来支撑经济增长。对应到资产价格上,2025年,中国需求主导的工业品价格难有大趋势的机会,企业家会显著加大资本开支进行技术创新,令人惊艳的技术创新成果会时不时刺激股市中出现一波极为凌厉的结构性上涨行情,自然利率预期将有所抬升,通胀预期相比极端悲观的2024年向上修复,长端名义利率创新低的概率急剧下降。

2025年3月1日

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。