【盘前必读】英伟达弱势依旧纳斯达克反弹无力,房地产市场降温RDFN收益指引双MISS

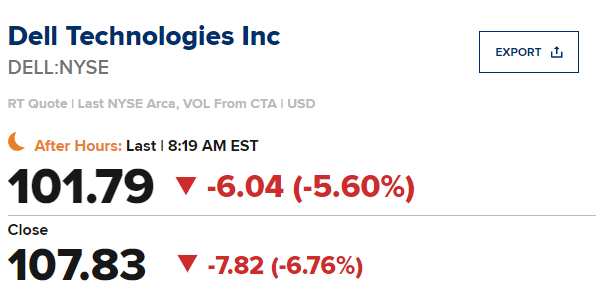

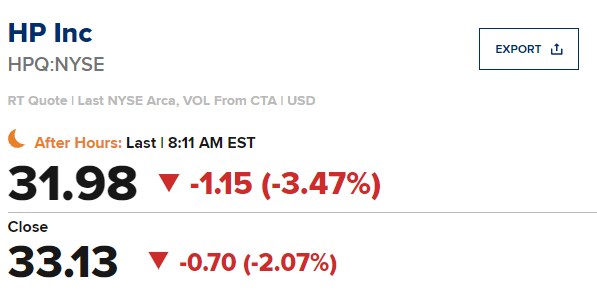

本交易日盘前,美股股指期货温和走高,在经历了周四的大幅下跌之后,美股三大指数迎来反弹,道指涨超200点,英伟达继续走低拖累纳斯达克指数表现逊色于其他两大股指。盘前公布的美国1月核心PCE物价指数符合市场预期。个股方面,Dell每股收益好于市场预期,营业收入不及市场预期,但该公司下调了下一财季业绩指引,盘前股价大幅走低。HP Inc每股收益不及市场预期,营业收入好于市场预期,但该公司下调了下一财季业绩指引,盘前股价大幅走低。Redfin每股亏损超过市场预期,营业收入好于市场预期,该公司下调了下一财季业绩指引,盘前股价大幅走低。日内可关注美国总统特朗普官员讲话和公司财报。欧洲方面,科技股领跌市场,欧洲主要股市多数走低。石油大幅下跌,黄金大幅走低。

美国1月核心PCE物价指数同比增长2.6%,预期增长2.6%,前值由2.8%修正为2.9%。

美国1月核心PCE物价指数月率 0.3%,预期0.30%,前值0.20%。

美股期指:道琼斯工业股票平均价格指数期货+217.5点,报43510点,纳斯达克100指数期货+3.8点,报20604.75点,标准普尔500股指期货+15.18点,报5889.75点。

海外市场:英国富时100指数+0.26%,德国DAX 30指数-0.55%,法国CAC 40指数-0.46%,中国上证指数-1.98%,香港恒生指数-3.28%,日经225指数-2.88%。

数据方面投资者可以关注:

8:30 1月核心PCE物价指数年率

8:30 1月个人支出月率

8:30 1月核心PCE物价指数月率

9:45 2月芝加哥PMI

13:00 钻井数据

向上跳空个股:ESTC +13.4%, NXDT +12%, PGNY +11.5%, ORGO +10.7%, IBRX +9.1%, RPID +7.6%, BE +7.6%, OMI +7.3%, TPC +6.9%, RKT +6.7%, RGTI +6.6%, SOUN +6.6%, ENTG +5.9%, DRH +5.9%, COLL +5.6%, AES +5.5%, ALHC +5.4%, TMDX +4.9%, GTLS +4.7%, AMRX +3.2%, MESO +3%, EFC +2.5%, LIF +2.4%, RUN +2.4%, RMNI +2.3%, MYGN +2.3%, TMCI +2.2%, NVTS +2.1%, NTRA +2.1%, MNST +2.1%, NWN +2.1%, MOD +1.9%, PSO +1.9%, NNI +1.9%, ICUI +1.6%, BLX +1.6%, ACRS +1.5%, ASH +1.5%, ADSK +1.4%, JBLU +1.1%, TLN +1.1%, OPT +1.1%, AKAM +1%, STT +0.9%, META +0.8%

向下跳空个股:DH -38.8%, DCGO -28.6%, SBCF -24.7%, DLO -20.7%, PUBM -19.6%, ACHC -18.7%, IOVA -18.6%, DV -16.3%, NTAP -15.2%, GSAT -13.9%, HCAT -13.2%, RKLB -11.9%, AVPT -11.7%, ACHR -11.5%, RDFN -11.1%, ARRY -11%, ASTH -10.3%, AHR -9.8%, LMAT -9.7%, ALEX -9.7%, GPCR -8.9%, CODI -8.5%, AMRC -8.4%, DUOL -8.2%, RDNT -8%, XPEV -7.7%, BLND -7.1%, PTCT -6.9%, RXRX -6.8%, JAMF -6.3%, GDOT -5.8%, ICFI -5.4%, CRDF -4.7%, IGT -4.5%, OPEN -4.5%, SOLV -3.5%, ABCL -3.4%, PRGO -3.4%, GNL -3.3%, COIN -3.2%, CUBE -3.1%, DELL -3.1%, CYTK -3%, ARLP -2.9%, HPQ -2.7%, ALKT -2.5%, MRUS -2.2%, PSNL -2.1%, SYRE -2.1%, TDW -2%, LTH -1.8%, FIP -1.6%, CPF -1.5%, CLDX -1.5%, FIGS -1.4%, ACLX -1.3%, EOG -1.2%, CRNX -1.2%, DNLI -1.1%, NEXT -1%, ARLO -1%

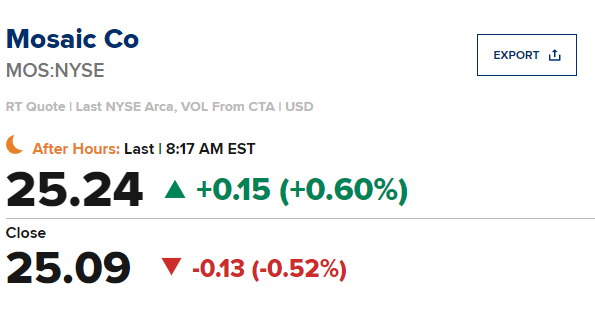

Mosaic(MOS)第四季度每股收益为0.45美元,比市场预期值0.57美元低0.12美元;营收同比下降10.6%至28.2亿美元,市场预期值28.8亿美元。

Dell (DELL)第四季度每股收益为2.68美元,比市场预期值2.52美元高出0.16美元;营收同比增长7.2%至239.3亿美元,市场预期值245.7亿美元。该公司下调了第一季度业绩指引,预计每股收益为1.65美元,市场预期值1.78美元;预计第一季度营收为225.0 - 235.0亿美元,市场预期值236.3亿美元。该公司预计26财年每股收益为9.30美元,市场预期值9.26美元;预计26财年的营收为1010- 1050亿美元,市场预期值1034.2亿美元。

HP Inc.(HPQ)第一季度每股收益为0.74美元,比市场预期值0.75美元低0.01美元;营收同比增长2.4%至135亿美元,市场预期值133.9亿美元。该公司下调了第二季度业绩指引,预计每股收益为0.75-0.85美元,市场预期值0.86美元。该公司预计25财年每股收益为3.45-3.75美元,市场预期值3.57美元。

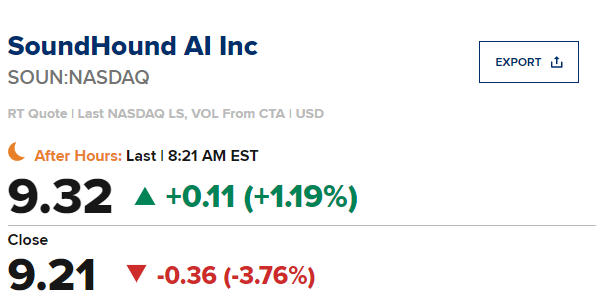

SoundHound AI (SOUN)第四季度每股亏损0.05美元,比市场预期值亏损0.10美元好0.05美元;营收同比增长101.5%至3454万美元,市场预期值3370万美元。该公司上调了25财年业绩指引,将25财年营收指引从1.55亿美元至1.75亿美元增长1.57亿美元至1.77亿美元,市场预期值1.6526亿美元。

Redfin (RDFN)第四季度每股亏损0.29美元,比市场预期值亏损0.24美元差0.05美元;营收同比增长12.0%至2.4428亿美元,市场预期值2.4253亿美元。该公司下调了第一季度业绩指引,预计第一季度的营业收入为2.14 - 2.25亿美元,市场预期值2.4452亿美元。

Monster Beverage (MNST)第四季度每股收益为0.38美元,比市场预期值0.40美元低0.02美元;营收同比增长4.7%至18.1亿美元,市场预期值17.9亿美元。

金融时报报道,花旗(C)去年4月错误地把81万亿美元存入一名客户的账户,而非原来280美元,并花数小时才撤销交易。

路透社报道,2月份美国非法越境数量达到历史新低。相关:CXW, GEO。

彭博社报道,Netflix(NFLX)正在考虑搬离Hudson Pacific(HPP)位于洛杉矶的办公楼。

路透社报道,波音公司(BA)正在调查自己是否受到费城大火的影响。

华尔街日报报道,Booz Allen (BAH)受到美国总统特朗普提议削减联邦合同的影响。

彭博社报道,监管机构关注State Street (STT)和Apollo (APO)私人信贷ETF。

Arete将Alibaba (BABA)的评级从中性提高至买入。

ROTH MKM将Energy Fuels (UUUU)的评级从中性提高至买入,目标价5.75美元。

JP Morgan将Li Auto (LI)的评级从中性提高至增持,目标价提高至40美元。

DZ Bank将PayPal (PYPL)的评级从持有提高至买入,目标价92美元。

Morgan Stanley将dLocal Limited (DLO)的评级从增持降低至持有,目标价降低至10美元。

Deutsche Bank将Walgreens Boots Alliance (WBA)的评级从持有降低至卖出,目标价降低至9美元。

BTIG Research将Novavax (NVAX)初评为买入,目标价19美元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。