小游戏“失宠”,营收腰斩!星邦互娱能否打破市场断档困境?

"

小游戏撑起大公司,

星邦互娱挑战与机遇并存

"

孟烦了丨作者

深潜atom工作室丨编辑

自2023年,中旭未来在港交所敲钟以来,游戏市场已经将近两年未有新的上市公司了。2025年2月27日,以小游戏为主的星邦互娱向港交所递交了上市申请,有望打破这一局面。

招股书显示,星邦互娱成立于2014年,最早定位是集研发、发行与运营于一体的移动游戏企业,在成都和广州建立了双总部后,逐步在上海、香港设立分支机构,形成国内与海外市场的协同布局。按流水计算,星邦互娱是目前中国最大的小游戏公司。

根据《2024年中国游戏产业报告》显示,2024年国内小游戏市场收入398.36亿元,同比增长99.18%。不过,因为核心产品进入衰退期,星邦互娱从2023年开始了下行周期。2024年前9个月,星邦互娱营收同比下滑50.86%,甚至出现了4.71亿元的亏损,经营现金流净额也来到了-5.85亿元。

伴随着主营业务下滑,无论是日常经营,又或者寻求机会破局,星邦互娱都需要更多的资金。毫无疑问,港交所是为其补充现金流的最佳场所之一。

小游戏撑起大公司,缺乏技术壁垒支撑

2018年,是星邦互娱发展的关键一年,《九州仙剑传》和《天剑奇缘》两款手游,借助微信小程序入口,以“轻量化玩法+社交裂变”模式精准触达下沉市场,单日用户增长峰值达千万级。

从发行模式上看,星邦互娱主要分为自主研发和第三方授权模式。《九州仙剑传》便是第三方授权授权的游戏,《天剑奇缘》则是星邦互娱的自主研发游戏,两条腿走路让星邦互娱更容易适应市场的变化。

借助两个爆款游戏,星邦互娱成为了国内知名的游戏公司。2023年获“游戏十强优秀游戏运营企业”提名,2024年跻身“四川民营企业100强”及“广东省数字经济服务业100强”。2023年,星邦互娱在小游戏领域达到行业巅峰,按小游戏流水计,其在中国移动游戏公司中排名第一,市场份额为14.8%。

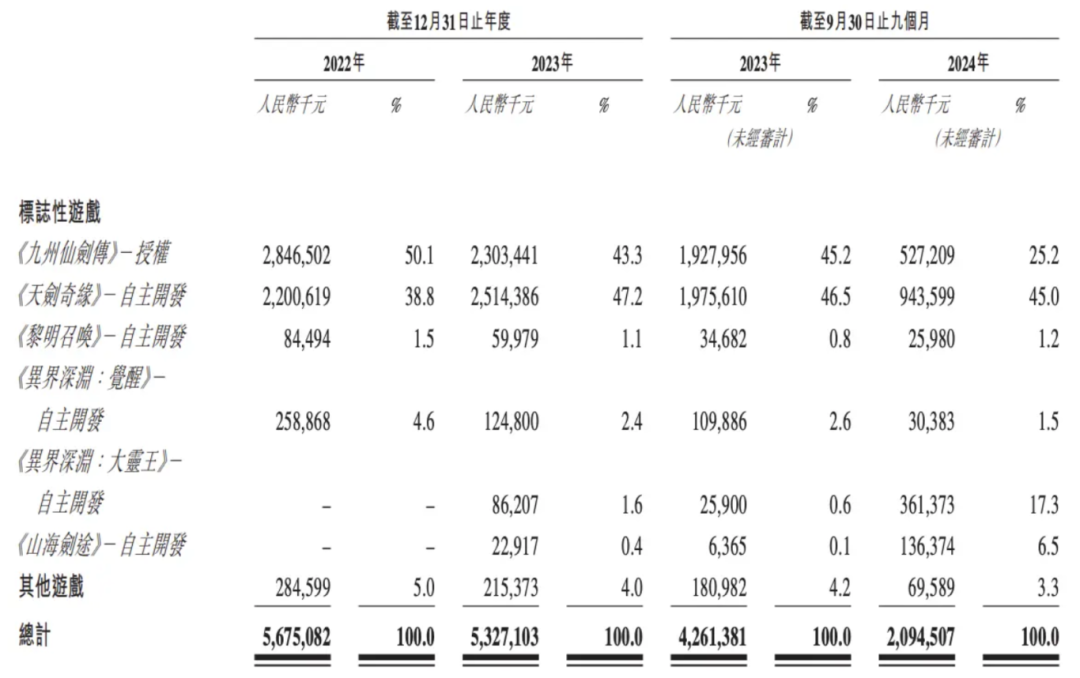

相比较授权,自研游戏的链条更短,可控性更强。2019年开始,星邦互娱也加快了自营游戏的步伐。招股书显示,在星邦互娱的6款主要的游戏中,有5款游戏是自主研发游戏;18款游戏储备中,高达15款游戏是自研游戏。另一方面,从2022年的50.1%到2023年的45.2%,再到24年前个9月的25.2%,授权游戏《九州仙剑传》为星邦互娱带来的营收越来越少。

星邦互娱的研发投入也在逐年增加。2022年到2024年9月30日,星邦互娱的研发费用分别为1.60亿元、2.10亿元和1.66亿元,后两年增长率37.50%和11.18%。

截至2024年9月30日,星邦互娱的研发团队人员已经高达494人,分成了17个项目小组,几乎占据了总员工数量的一半。此外,星邦互娱同样在探索AI技术在游戏开发中的应用,通过AI辅助开发,星邦互娱已经可以将游戏平均开发周期缩短至20个月以内。

无论从研发投入上,还是团队规模上看,星邦互娱的研发能力,似乎都值得认可。然而让人意外的是,如此体量的企业的技术壁垒十分羸弱。招股书日期内,星邦互娱仅有1款电脑的AI绘画图形用户界面的专利,和游戏的研发核心关联性也似乎并不高。

哪怕是缩短了游戏研发周期,也更多是基于效率提升,而非底层技术创新。2027年前,星邦互娱计划推出18款新游戏,在小游戏竞争激烈的时代,没有技术壁垒的星邦互娱,也只能和竞争对手拼渠道和资金了。

核心游戏纷纷进入衰退期,众多核心指标纷纷下滑

小游戏凭借其轻量化、便捷性和多样化的盈利模式,正在成为游戏行业的重要增长点。作为国内小游戏代表企业的星邦互娱,在2024年的表现和行业似乎完全相反。

2024年前3个季度,星邦互娱营收20.95亿元,同比下滑50.86%;净利润-4.71亿元,同比减少364.61%。截至2024年9月30日,星邦互娱的经营现金流净额-5.85亿元,同比减少162.57%;投资现金流净额-2.47亿元,同比收窄51.95%;融资现金流净额-5.96亿元,同比收窄45.07%。

虽然投资和融资现金流亏损收窄明显,但经营活动的亏损,依然让星邦互娱的现金流大幅下滑。截至2024年9月30日,星邦互娱的期末现金及现金等价物5.94亿元,同比减少71.54%。

实则,在2023年星邦互娱就已经出现颓势,总营收53.27亿元,同比下滑6.13%;利润1.97亿元,同比减少39.94%;经营现金流净额7.71亿元,同比减少77.05%;年末现金及现金等价物20.19亿元,同比减少26.77%。

通过2023年和2024年前三个季度的现金流分析,明显发现星邦互娱最大的问题在于经营现金流的持续下滑。通过标志性游戏的营收情况,能够更加明显地彰显出这一问题。

《九州仙剑传》和《天剑奇缘》作为星邦互娱崛起的两款拳头产品,据悉,这两款游戏累计流水超过120亿元,占公司历史收入的68%。然而,从2023年开始这两款游戏的营收增速开始明显放缓和下滑。

2023年,《九州仙剑传》为星邦互娱带来的营收为23.03亿元,同比下滑19.11%。2024年前三季度,这一款游戏贡献营收5.27亿元,同比下滑72.67;《天剑奇缘》在2023年贡献了25.14亿元,同比增长14.27%。虽然星邦互娱认为《天剑奇缘》处于生命周期的成熟阶段,但2024年前三季度,这款游戏贡献9.45亿元,同比减少52.17%。

另一方面,其他游戏的营收规模和两款游戏相差巨大,在2024年前三季度营收能够达到亿元规模的也就《异界深渊:大灵王》《山海剑途》两款游戏。甚至《黎明召唤》及《异界深渊:觉醒》这两款游戏营收也开始下滑。

根据易观资料统计,星邦互娱标志性游戏的预期生命周期介乎54个月至72个月之间,虽然高于一般RPG游戏介乎10个月至24个月的生命周期。但通过数据显示,《九州仙剑传》《天剑奇缘》《异界深渊:大灵王》《山海剑途》这四款曾经营收最高的游戏,都已经进入衰退期。另一方面,《异界深渊:大灵王》和《山海剑途》这两款深受期待的产品,在2023年上线后并未能脱颖而出。

更为关键的是,核心产品进入衰退期,正在造成星邦互娱的流量严重衰退。对于后续产品的推广,将花费更大的资源和资金。

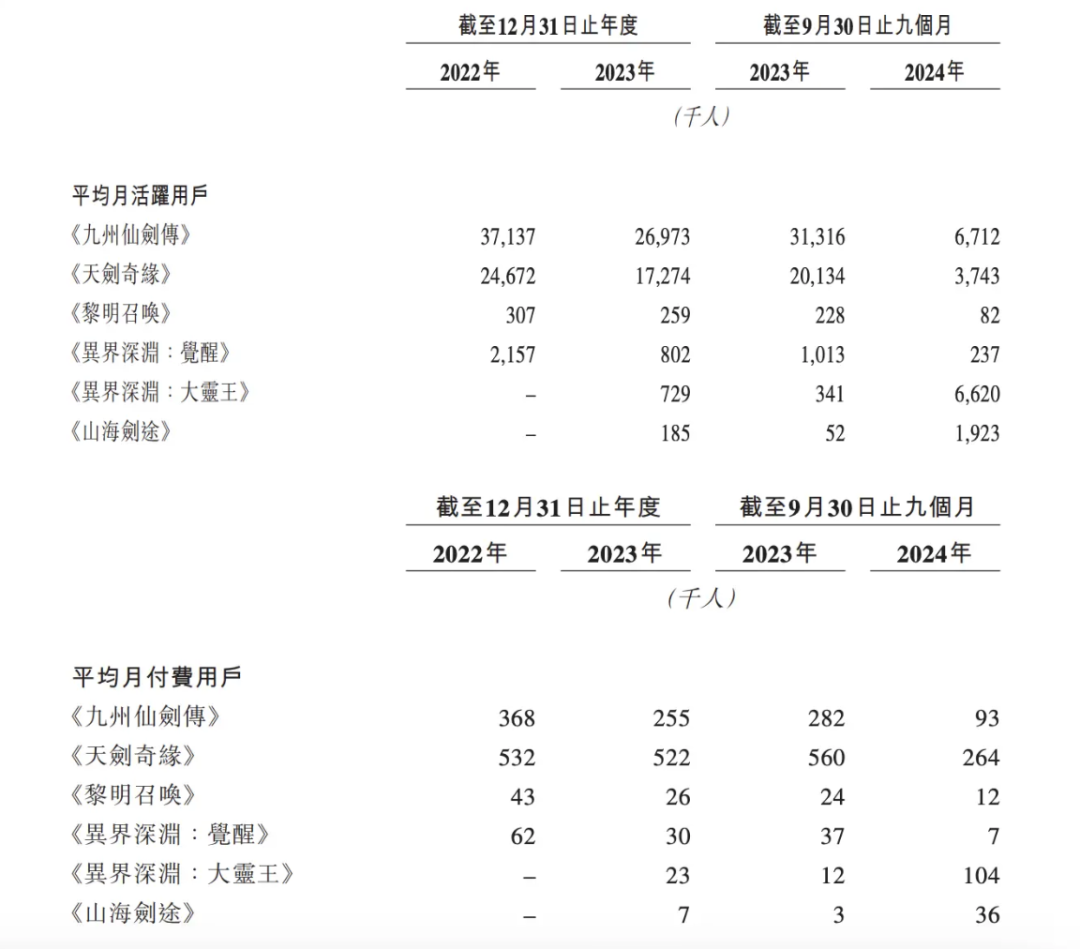

《九州仙剑传》《天剑奇缘》两款游戏进入了下滑期,但累计注册用户依然在增加,截至24年9月30日,这两款游戏的注册用户分别突破8.93亿和4.80亿。不过,这两款游戏的活跃用户和付费用户流失严重。

截至24年9月30日,《九州仙剑传》月活671.2万人,较2023年底下滑78.57%。月付费用户9.3万人,较2023年底下滑67.02%;《天剑奇缘》月活374.3万人,较2023年底下滑81.41%。月付费用户26.4万人,较2023年底下滑54.79%。

另一方面,2023年和2024年前三季度,星邦互娱的销售及分销开支分别为9.62亿元和6.12亿元,分别较前一年同比减少20.74%和12.57%。小游戏的特性,决定了星邦互娱的营销特性。哪怕自2023年就进入了衰退期,星邦互娱也有意减少了预算投入,但依然需要花费大量的资源和资金推广新游戏。

高负债与劳动纠纷

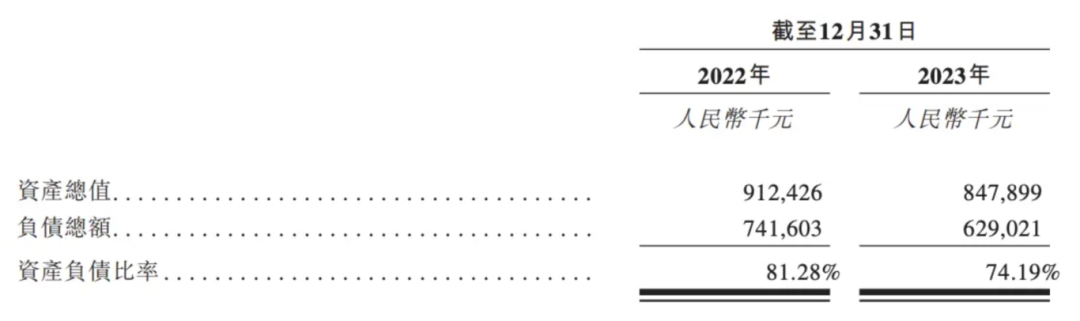

招股书显示,2022年到2023年,星邦互娱的资产负债率分别为81.28%和74.19%,但并未直接公布2024年资产负债情况。

截至2024年9月30日,星邦互娱流动负债总额4.61亿元,非流动负债总额2666万元,负债总额4.64亿元;流动资产总值4.12亿元,非流动资产总值2.47亿元,总资产6.60亿元,资产负债率70.30%;流动资产净额-4912.2万元,较期初减少163.80%。

虽然星邦互娱的资产负债率呈现逐年下滑趋势,但似乎和同行对比依然较高。作为对比,2024年前三季度,完美世界总负债为42.51亿元,总资产为121.18亿元,资产负债率35.08%;2024年前三季度,三七互娱的资产负债率34.62%、游族网络资产负债率27.14%。

不包括董事及最高行政人员,2022年和2023年,星邦互娱的雇员福利总额分别为2.06亿元和2.71亿元。截至2024年9月30日,星邦互娱一般行政人员49人,人均薪酬40.62万元;研发人员494人,人均薪酬27.24万元。

从薪酬待遇上看,星邦互娱对待员工十分慷慨。但现实中似乎并非如此,根据天眼查显示,24年以来,已经有5个人因为劳动纠纷起诉了星邦互娱。进入下行周期的星邦互娱,似乎诸事不顺。

海外能否拯救星邦互娱

在星邦互娱募资用途中,有一项是向海外市场扩张并发展海外业务的整体策略,可见星邦互娱十分看重海外市场。

招股书显示,《天剑奇缘》《黎明召唤》《异界深渊:觉醒》这三款自研游戏,分别推出了海外版本。2022年到2024年9月30日,星邦互娱在中国内地以外的市场分别获得了4620.8万元、2820.9万元和2424.8万元的营收,营收规模远低于内地市场,且尚不稳定。

海外市场是星邦互娱缓解国内增长压力的重要方向,但也面临着文化差异、合规风险、地缘政治风险等诸多挑战。能否成功取决于能否在有限资源下实现精准市场切入与本地化运营。

星邦互娱是一家家族企业,郭中健和郭小兰分别持股57.54%和33.16%,董事会主席郭小兰是创始人郭中健的女儿,成都高新创投通过ChengduNew-Eco持股9.30%,是唯一的外部股东。

自2009年,郭小兰就开始专注于游戏市场,但更多负责日常运营,执行董事兼副总裁梁海健先生负责监督星邦互娱的游戏研发。虽然公司核心管理层拥有丰富的游戏经验,但在海外游戏运营上经验尚缺。

若IPO资金到位且战略执行高效,海外业务或能贡献较大的营收增量;反之,若盲目扩张或产品适配不足,可能加剧财务风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。