一只稳健的现金奶牛,被低估的股息贵族

股息笔记2: $高露洁(CL)$ ——消费必需品中的现金奶牛

肥猫的朋友们,又见面了!今天带来另一位股息贵族——高露洁-棕榄(Colgate-Palmolive,NYSE:CL)。CL是一家全球领先的消费必需品公司,专注于口腔护理、个人护理、家居清洁以及宠物营养领域。旗下品牌包括Colgate(高露洁)、Palmolive(棕榄)、Softsoap以及Hill’sPetNutrition等,在全球牙膏市场占据超过40%的份额。CL的产品销往200多个国家和地区,凭借稳定的现金流和悠久的派息历史,被视为典型的防御型股票。

为什么现在关注CL?

很简单,因为CL目前的价格已经颇具吸引力!如果按照86美元的价格买入,当前TTM市盈率(PE)约为24.5,相比过去10年PE中位数27.3低了11.4%,意味着估值回落到了相对合理的区间。去年CL最高点曾达到109.3美元,对应PE约31.1,可见当前价格已经相对便宜。

再来看股息:CL当前每股派息2.00美元,以86美元的股价计算,股息率约为2.32%。更重要的是,CL已经连续120多年支付股息,并连续增长61年,属于标准的股息贵族。目前派息率(PayoutRatio)约为57%,处于较为健康、可持续的水平。

CL适合抄底吗?

我们从盈利能力、增长率、资金利用效率、财务结构四个方面来看CL的投资价值。

1.盈利能力

过去10年,CL的净利润率稳定保持在10%以上,目前为14.4%;自由现金流(FCF)利润率基本稳定在15%以上,当前达到17.6%。自由现金流利润率高于净利润率,意味着CL的资本性支出较低,而利润仍在增长,反映出其资产利用效率的优化。

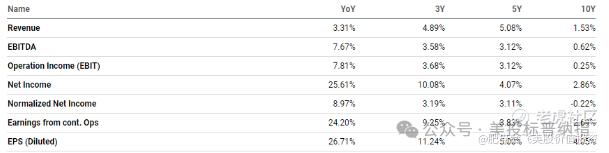

2.增长率

CL的营收增长较为缓慢,这符合成熟消费必需品行业的特性,毕竟大家对牙膏、洗发水的消费不会突然大幅增长。不过,令人意外的是,近年来CL的净利润增长加快,这表明公司在控制成本、优化运营方面取得了不错的成效。

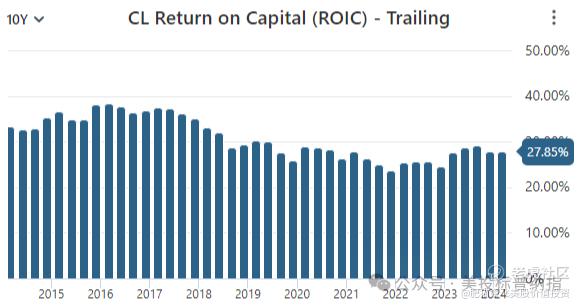

3.资金利用效率

CL的资产负债率相对较高(Debt/Equity~15.7),相比于ROE,衡量其资金利用效率更合适的方法是ROIC。从历史数据来看,CL的ROIC长期保持稳定且优秀,表明公司对资本的使用效率非常高。

4.财务结构

CL长期依赖债务融资以支持运营和增长,账面上的财务杠杆确实看起来不低,但如果我们换个角度来看:CL的Debt/FCF(债务与自由现金流比率)仅为2.4,意味着如果愿意,公司可以在2.4年内用自由现金流偿还全部债务。因此暂时无需过度担忧。

小结

CL是一只经典的防御型股息股,适合逢低买入,赚取10%-20%的价差后卖出,持有期间安心享受股息。如果你希望投资一只稳健、现金流充足且股息增长稳定的个股,CL值得关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

逻辑很合理,一看盘果然涨到97了[666]