中信保诚人寿连亏两年,偿付能力大幅承压,退保金额激增,60岁李存强上任“救火队长”

2024年最后一天,中信保诚人寿公布了新的掌舵人。

60岁李存强担任董事长,结束了公司长达一年没有一把手的尴尬局面。

李存强从物理科研领域跨界金融圈,此前最重要的履历便是华泰人寿。2012年,李存强作为“救火队长”加入华泰人寿担任总经理。彼时,华泰人寿连续三年亏损,像极了如今的中信保诚人寿。

财务出身的李存强通过专注中高端、削减银保渠道业务等方式,成功实现了扭亏为盈。

相同的使命又一次落到了李存强的肩上。

“银行系险企”最差利润表现

如今的中信保诚人寿,同样处在亏损的漩涡中。

根据中信保诚人寿披露的数据,公司正处于营收利润双下滑的困境中。2024年,中信保诚人寿实现保险业务收入约为299.66亿元,较2023年的315.82亿元下降约5.12%。

净亏损约为17.65亿元,较2023年的8.27亿元,亏损扩大约113.42%。两年累计亏损高达25.92亿元。

这样的表现下,中信保诚人寿已经成为银行系险企乃至整个人身险领域的“吊车尾”。

据蓝鲸新闻,2024年,有59家人身险公司披露了利润数据,42家人身险公司实现盈利,亏损的17家险企中,7家实现了减亏。这其中,中信保诚人寿亏损幅度居前。

另据《国际金融报》,中邮人寿、工银安盛人寿等10家银行系险企共揽收保费4141.95亿元,同比增长13.7%,整体处于增长态势。这种情况下,中信保诚人寿的亏损十分扎眼。利润方面,10家银行系险企,中信保诚人寿是2024年亏损最严重的企业。

自2000年成立以来,中信保诚人寿的盈利能力在“银行系”险企中一直名列前茅。尤其是自2017年进入“百亿俱乐部”后,公司业绩持续攀升。2018年至2021年,公司分别实现了11.04亿元、18.20亿元、25.31亿元和29.15亿元的净利润。

然而,2022年开始,公司陷入了困境。当年净利润大幅下滑62.4%。如今,公司不但盈转亏,而且处于亏损扩大的态势。

核心指标全面承压,一年收4张罚单

由于营收和利润表现的下滑,中信保诚人寿的核心指标压力持续增加。

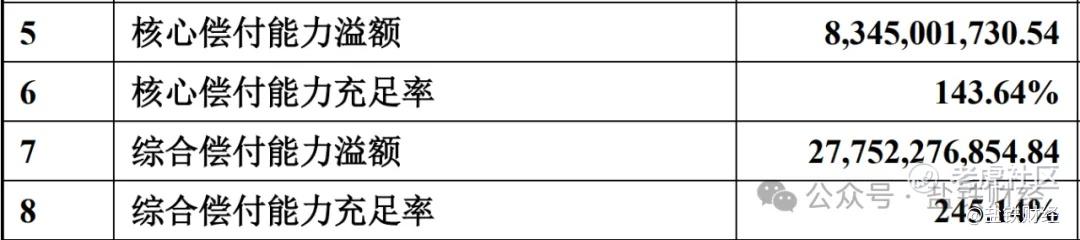

首先是偿付能力充足率。2024年,公司核心偿付能力充足率降至143.64%。而在2022年,这项数据高达235.37%,两年间下滑了91个百分点。同时,综合偿付能力充足率也出现了一定程度的下滑,从261.34%降至245.14%。

其次是投资收益率。2024年,中信保诚人寿的投资收益率为2%,在59家人身险公司中位列倒数第三。

此外,从过去一年的经营看,公司的内控也存在一定的问题。

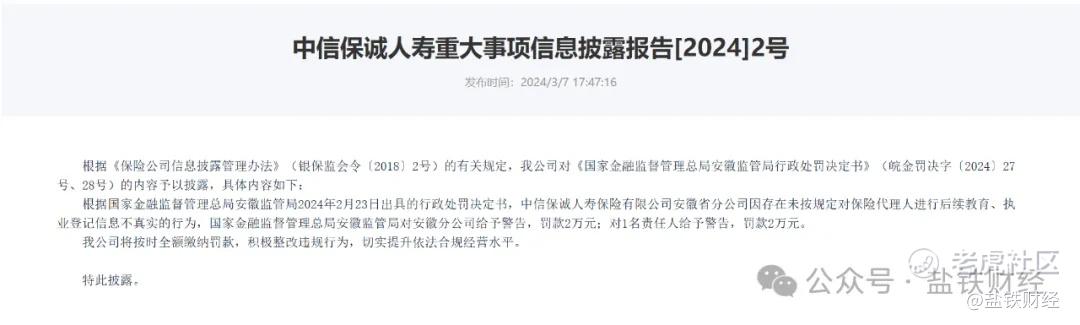

去年2月23日,中信保诚人寿收到罚单。因存在未按规定对保险代理人进行后续教育、执业登记信息不真实的行为,国家金融监督管理总局安徽监管局对安徽分公司给予警告,罚款2万元;对1名责任人给予警告,罚款2万元。

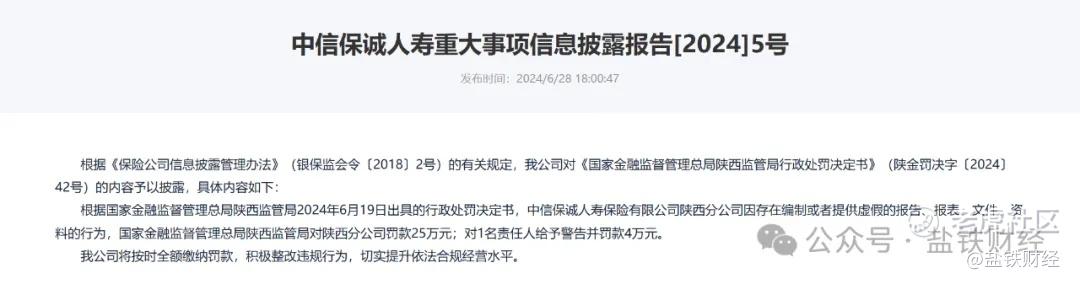

6月19日,因存在编制或者提供虚假的报告、报表、文件、资料的行为,国家金融监督管理总局陕西监管局对陕西分公司罚款25万元;对1名责任人给予警告并罚款4万元。

12月23日,公司的北京分公司收到国家金融监督管理总局北京监管局行政处罚,处罚事项为虚构团体中介业务套取费用、财务数据不真实,有4名相关责任人同时受到行政处罚。

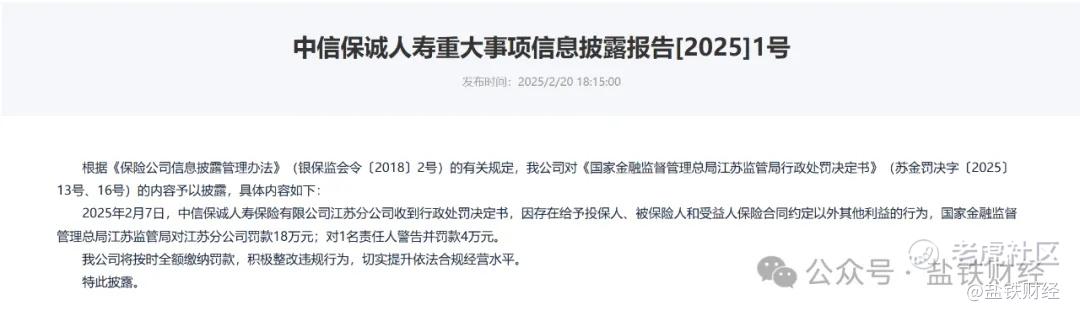

今年2月7日,因存在给予投保人、被保险人和受益人保险合同约定以外其他利益的行为,国家金融监督管理总局江苏监管局对江苏分公司罚款18万元;对1名责任人警告并罚款4万元。

一年间收到4张罚单,侧面说明了中信保诚人寿目前的经营问题。这种情况下,公司的产品也在遭遇退保问题。

以“「智尚人生」年金保险C款(投资连结型)”产品为例,2024年年度累计退保率高达22.2%,年度累计退保规模约为72.82亿元。而这款产品在2023年的年度累计退保率仅为5.4%,年度累计退保规模也保持在18.88亿元的相对“低位”。一年间退保率大幅上升,退保规模更是激增。

作为首批获批设立的中外合资寿险公司,曾经的“优等生”,如今,收入下滑、亏损扩大、偿付能力充足率承压、收到多次处罚、产品退保激增……这样的表现意味着,公司需要一场更大力度的调整。

“救火队长”的新使命

为了稳住公司经营,中信保诚人寿在去年进行了两笔大力度增资。

第一笔25亿元增资于2024年2月2日完成,经金融监管总局批复,中信保诚人寿注册资本由23.6亿元增至48.6亿元。

第二笔则是11月5日,中信保诚人寿董事会审议通过第二笔增资实施条件。此次增资同样为25亿元,增资后,公司注册资本将由48.6亿元增至73.6亿元。

当然,增资只是短暂缓解了眼前的问题。亏损扩大、偿付能力承压,并非单一因素的作用,而是涵盖了保费收入、投资收益、退保率是否维持低位等多种因素的综合结果,更深层次则是公司的内控、产品设计、客户信心等全方位的问题。

这是李存强和新管理层的新使命。

对于李存强的启用,中信保诚人寿非常果断。2024年3月,华泰保险集团发布公告称,李存强不再担任华泰保险集团总经理职务。同年8月,李存强正式加入中信保诚人寿,出任董事职位。不到半年,李存强就升任新掌门。

从过往履历看,中信保诚人寿看重的正是李存强的“救火”能力。

当初的华泰人寿,同样是连亏三年,2014年,在李存强的领导下,华泰人寿成功地从连年亏损转变为盈利。对于中信保诚人寿而言,需要这样一位在控制成本、梳理产品等方面有过成功经验的掌门人。

在李存强之外,中信保诚人寿更换了总经理。

去年4月,中信保诚人寿发布公告称,原总经理赵小凡因到龄退休而不再担任总经理职务。资料显示,赵小凡担任中信保诚人寿总经理一职已有11年。6月,中信保诚人寿召开第八届董事会第五次会议,批准常戈正式出任总经理。

对于中信保诚人寿而言,更换任职11年的总经理,意味着新的开始。值得注意的是,信任总经理常戈长期服务于中信集团,一直活跃在银行业。在保险行业,常戈缺乏直接的工作经验,但在银保协同发展上,常戈有着差异化的优势。

新的管理层注定会将自身的理念和策略带进公司,对于处在业绩下滑、经营承压的中信保诚人寿来说,这是破釜沉舟之举,经历了一年掌舵人缺失的挣扎,公司在2025年,可能会迎来久违的巨变。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。