马斯克预言特斯拉利润增长1000%,是天方夜谭还是商业远见?

马斯克最近又“口出狂言”了,在社交媒体X上称特斯拉未来5年利润能增长1000%,要知道华尔街的分析师普遍预测的增幅是258%,马斯克这个近乎4倍的预测,直接把资本市场炸开了锅,他究竟是天方夜谭还是真的有商业远见呢?今天我就来好好分析一下。

业绩回顾

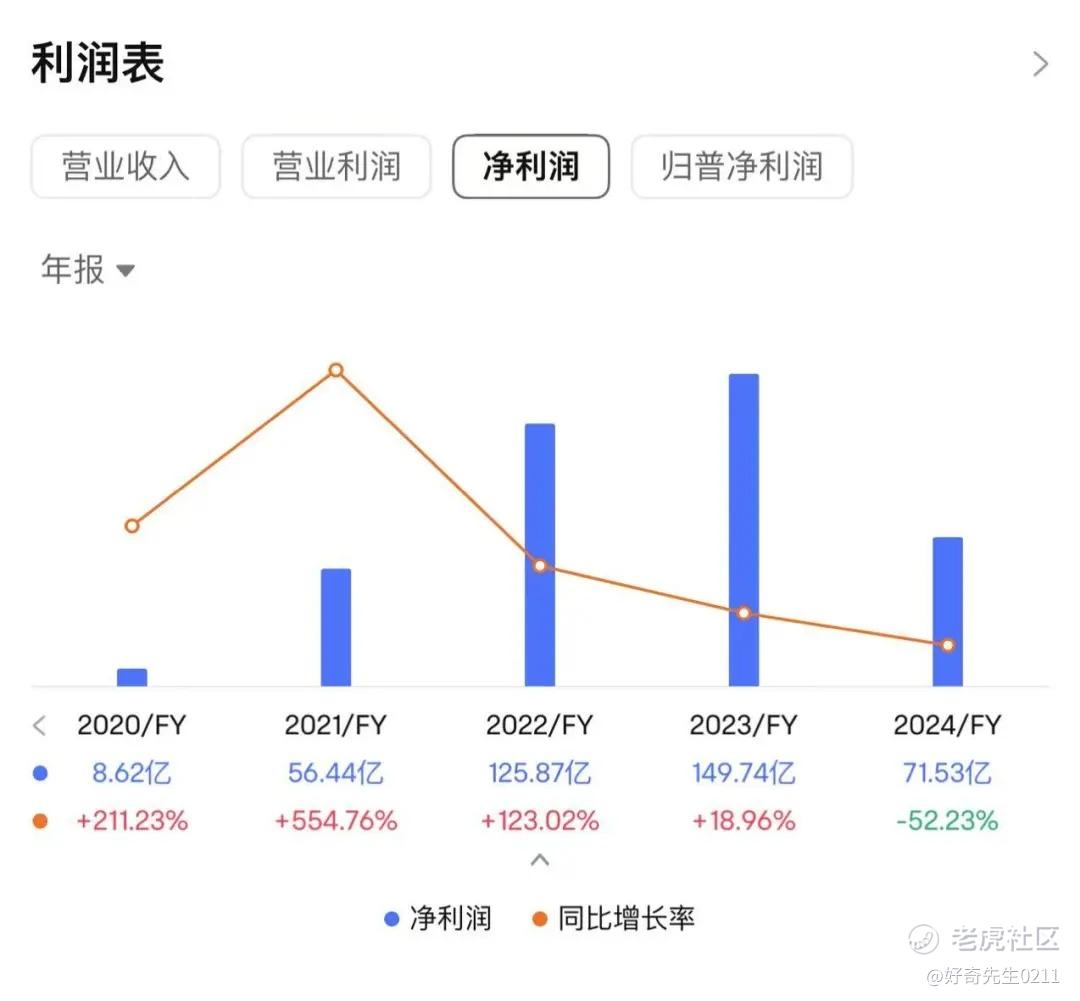

首先我们先来看下特斯拉近2年的业绩情况。营业收入方面,2024年仅增长0.95%,净利润更是减少了52.23%。在重要市场表现上,美国本土销量下滑 10%,欧洲市场销量 “腰斩”,1 月销量暴跌 45%。在中国市场,虽然 2024 年销量超 65.7 万辆创纪录,但比亚迪、蔚来、小鹏、理想等众多本土新能源车企凭借性价比优势、对本土市场的深入理解以及快速的技术迭代,不断侵蚀市场份额。

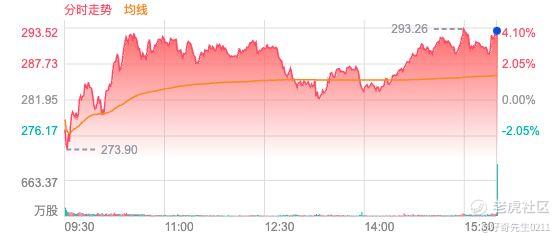

而股价方面,自 2024 年 12 月中旬触及 479.86 美元的收盘高点后,已几乎回吐大选后的全部涨幅,累计跌幅接近 40% ,较 2024 年末高点下跌约 40%,市值也大幅缩水。

增长底气:多领域布局

尽管看起来前路堪忧,但马斯克并非没有十足的底气。他的信心,或许来自特斯拉在多个关键领域的布局与技术创新。

首先是人形机器人Optimus,马斯克称其为 “特斯拉未来最重要的产品”。按照计划,2025年将试产数千台试水,2026 年产量目标提高到 5 万 - 10 万台,2027 年进一步提高到 50 万 - 100 万台。一旦达到每年生产超过一百万台的稳定状态,人形机器人的生产成本预计会低于 2万元。而且这并不是画饼,目前全球7万亿美元的服务业市场确实存在用工荒,如果能用机器人代替高危工种,光汽车制造成本就能再降低3成。

根据高盛预测,到 2035 年,人形机器人市场规模可能达到 1540 亿美元 ,如果特斯拉能在人形机器人市场占据较大份额,凭借 Optimus 的大规模销售与多样化应用,实现万亿美元营收并非遥不可及。

第二,自动驾驶一直是特斯拉的核心竞争力之一。目前FSD V13已经开始在奥斯丁测试无人驾驶,未来随着技术成熟和法规放开,这一块的软件订阅收入将成为重要的利润来源,毛利率高达90%。

另外,特斯拉手里还有一张王牌,那就是上海的储能工厂。该工厂主要生产 Megapack 储能系统,单个 Megapack 的容量可达 3MWh(兆瓦时),能够存储大量电能,满足不同规模的用电需求。特斯拉的能源业务近年来增长迅猛,成为公司重要的营收和利润增长点。2024 年,其能源业务营收达到 100.86 亿美元,同比大幅增长 67%,毛利率比汽车业务还高出15%。

前路依然有挑战

竞争方面,新能源汽车有来自中国新势力的竞争,销量、智驾和电池技术都在步步紧逼。政策方面,美国电动车补贴退坡,欧洲本土保护主义抬头,FSD在华训练遇阻都存在不确定性。技术层面,尽管特斯拉的自动驾驶技术和人形机器人有一定的进展,但量产、成本和工艺优化都有挑战。

操作策略

这里我主要分享下期权策略:

如果你长期看好特斯拉,并且持有特斯拉的正股,可以使用保护性看跌期权来保护。比如每持有100股股票,就买入1张行权价略低于当前股价的看跌期权来保护,到期日选择未来1-3个月的。保留股票上涨的收益,同时锁定了最大亏损。

第二个策略就是备兑看涨,长期持有特斯拉股票,通过卖出1个月到期的虚值看涨期权,获取权利金,从而降低持仓成本,还能获得一定的潜在上涨。

第三个策略就是Leaps,某个国会山女神最爱用的策略,通过买入长期(1年后到期)的看涨期权替代直接持有正股,以较低成本获得股票上涨的杠杆收益,提高资金利用效率。

温馨提示:仅供投资者学习交流,提及的公司/个股/基金信息均为示例,不构成任何投资建议,不代表未来股价趋势等,不应将此作为投资依据。投资者应根据自身情况自主、审慎作出投资决策,自行承担投资风险。市场有风险,投资需谨慎。

修改于 2025-03-03 18:12

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看