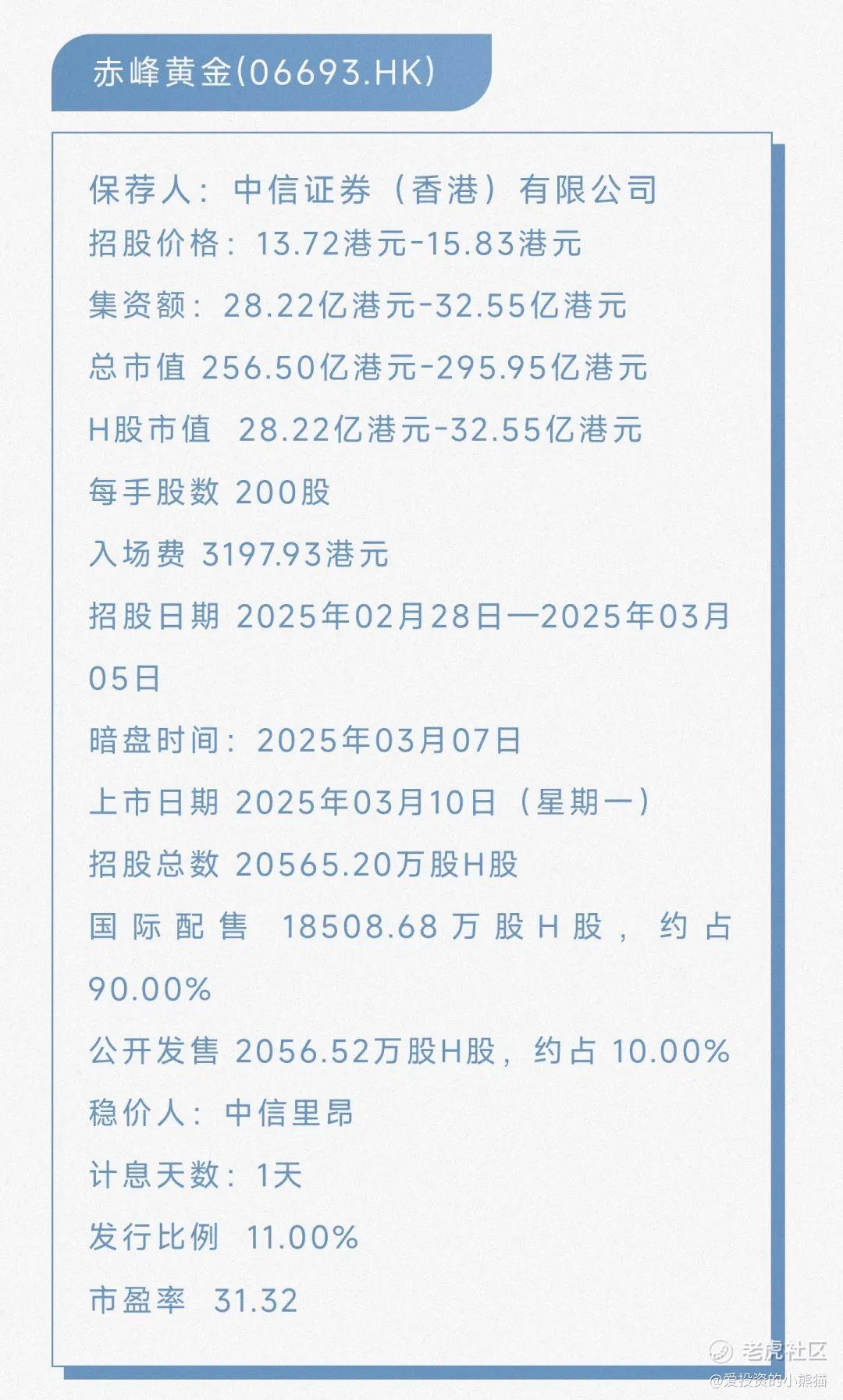

赤峰黄金将成为第三只 “A+H” 黄金股——(06693.HK)2025年02月新股分析

今天蜜雪冰城成功在香港上市,涨44%、市值逾千亿,这次264992人又是破纪录了,乙组都接近四万人了,加上甲尾22000,相对于六万人能打乙组的。蜜雪冰城名气太火了,全国各地门店开到每一个角落,几乎每个小县城都有,全中国几乎所有人都知道雪王,自然这个票认购人数会很多。今天全部结束战斗了,所有蜜雪冰城全部出完,恭喜这次中签蜜雪冰城的小伙伴了。

公司简介:

$赤峰黄金(06693)$ 主要从事黄金的采、选和销售业务。截至最后实际可行日期,公司拥有并经营7个黄金及多金属矿山,分布于中国、东南亚和西非等世界各地。

公司主要通过以下六个金矿开展黄金生产业务,包括:(i)中国的吉隆金矿、五龙金矿、锦泰金矿、华泰金矿;(ii)老挝的塞班金铜稀土矿;以及(iii)加纳的瓦萨金矿。此外,公司在中国吉林省运营瀚丰多金属矿,其主要产品包括锌精粉、铅精粉、铜精粉和钼精粉。此外,公司在老挝开发稀土资源。除开采业务外,公司还从事资源综合回收业务,把废弃电器电子产品进行资源回收。

赤峰黄金加速A+H两地上市进程,2月17日通过港交所聆讯,将成为继紫金矿业、山东黄金后第三家A+H上市黄金巨头。

赤峰黄金是国内同行中增长率最高的主要黄金生产商。自2021年至2023年,公司的黄金产量实现了33.1%的复合年增长率,高于国内主要的上市黄金生产商平均增长率16.4%;就黄金资源量而言,公司在中国的黄金生产商中排名第五,截至2024年9月30日,公司拥有的黄金资源量为12.5百万盎司,就黄金产量而言,公司在中国的黄金生产商中排名第五,2023年的黄金产量为461.5千盎司。

截至2023年12月31日止3个年度、2023年及2024年前9个月:

赤峰黄金收入分别约为人民币37.83亿元、62.67亿元、72.21亿元、50.62亿元及62.23亿元,年复合增长率为38.17%;

毛利分别约为人民币12.58亿元、17.95亿元、23.53亿元、15.4亿元及26.22亿元,年复合增长率为36.79%;

净利润分别约为人民币6.13亿元、4.94亿元、8.72亿元、5.62亿元及12.65亿元,年复合增长率为19.20%;

毛利率分别约为33.24%、28.64%、32.58%、30.43%及42.14%;

净利率分别约为16.22%、7.88%、12.07%、11.10%及20.32%。

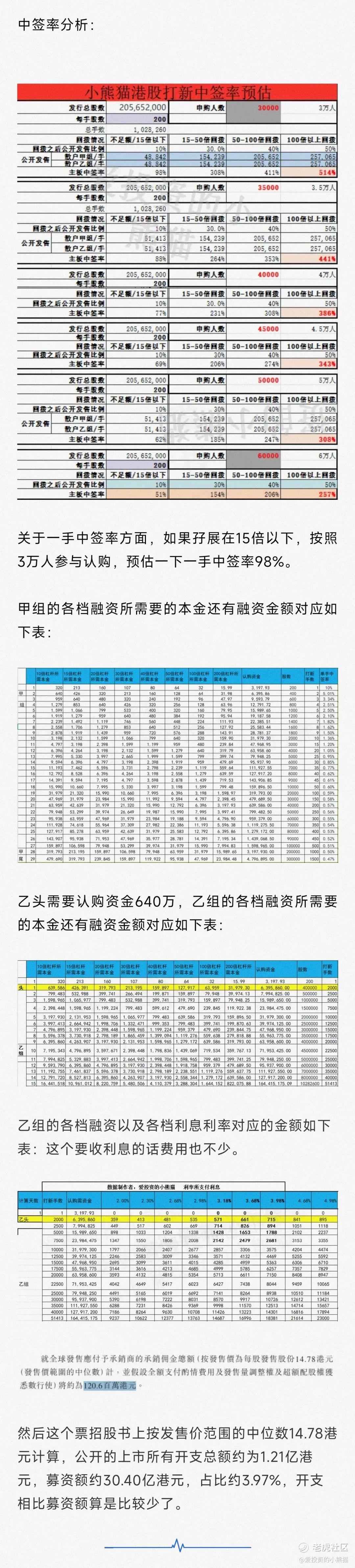

目前孖展倍数3倍多

这票打不打?且看我下面的分析:

截止2025年2月27日赤峰黄金600988收盘价为人民币18.77元,假设人民币兑港元汇率为1:1.0676,A股收盘价18.77元≈20.04港元,港股发行价区间13.72-15.83港元,溢价率约为26.60%-46.06%,处于较高水平。

同日山东黄金600547收盘价为人民币23.66元,港股01787收盘价14.84港元,溢价率约为76.46%;紫金矿业601899收盘价为15.75元,港股02899收盘价15.16港元,溢价率约为10.68%;多数A+H股公司存在A股溢价(A股价格高于H股),主要因两地市场投资者结构(A股散户偏多、H股机构偏多)、流动性差异、风险偏好不同等。

例如,同一公司的A股价格常比H股高20%-50%。当前价差反映A/H股溢价常态,但若港股发行后估值显著低于A股且公司基本面稳健,H股可能具备中长期投资价值。最近几年黄金天天涨价,如果说有些朋友a股本来就有配置这个票,那这个港股这次至少他自己是可以做一个替换的。但是对于单纯打型的投资人来说,因为a股已经有了一个相同标的做参考,也就意味着这个票的上限涨幅绝对是有限的,估计就算是涨,也就是各位数涨幅了,基本没什么想象空间。这一类票跟着机构做国配是更加合适的,就连这么爆火的蜜雪冰城也就长成那样了,那么这票公配实在是没什么底气。

不过蜜雪冰城那边太火爆了,今天雪王首日上市,直接高开30%,赚钱效益明显,这辈子奶茶钱都赚回来了,在如此狂热的赚钱效应之下,这边肯定是有一堆散户等着冲后续新股的,我们也无法阻拦他们想发财的心。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。