2025年1-2月投资月报-中美科技股估值差距收窄

春节出去洲际旅行(福州、泉州、厦门、潮州、惠州)了半个月,回来之后又忙了一整个月,导致月报一直延期,所以这次1月和2月一起发。基于一些原因,后续在考虑是否取消月报或减少月报的发布频率,暂时还没想好。

01

—

2月持仓明细

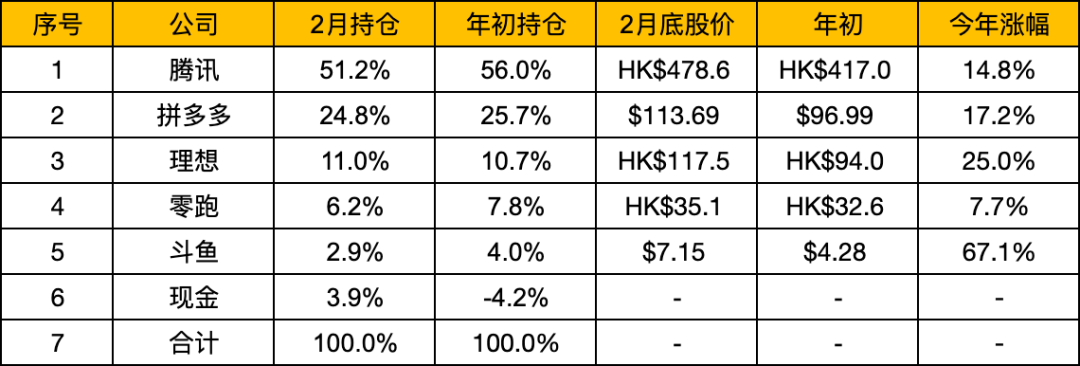

1、持仓公司跟去年底没有变化。

2、510港币左右卖出了小比例腾讯,腾讯持仓比例从年初56%,降低到目前51.2%;

3、卖出了小比例零跑,持仓比例从7.8%降低到6.2%;

4、在分红前5.5美元的价格将斗鱼的仓位增加了40%;

5、净现金从-4.2%增加到3.9%。

2月份整个中概资产价格暴涨,是个降低杠杆的好时机,通过卖出小部分股票仓位,以及斗鱼每股9.94美元的大额分红,2月份将所有融资都还掉了(包括招行的10万现金贷,港美股融资),现金比例净增加了8个百分点,达到3.9%。

02

—

历年收益记录

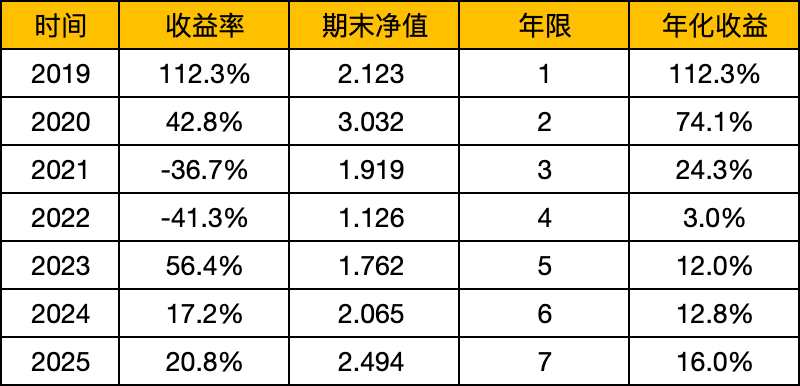

1、截止2月底,今年收益率正好20.8%,年化收益率16.0%。

2、截止1月底,今年收益率3.5%,年化收益率13.3%。

03

—

其他

从股价涨跌来看,2月份毫无疑问是中概资产的大牛市,中概涨幅应该是超过了去年9月底到10月初的,简单看了下,2月份高点时,今年收益率达到了疯狂的30%,复合年化收益率达到了17.4%。

市场上分析中概上涨的文章很多,主要是宏观层面上的分析,我个人认为从宏观方面去找原因,依旧属于马后炮。我虽然不懂宏观,但国内外的形势,我并不觉得有任何实质性的变化,甚至认为俄乌战争结束之后,中美贸易关系形势只会更加严峻。

总之我不清楚2月份中概暴涨的原因,也不清楚后面的中概股价走势,依旧觉得市场无法预测,股价无法预测。

既然无法预测宏观,也无法预测市场走势,所以这种单月持仓暴涨接近30%的情况下,能坚持持股的原因只有:企业的基本面、估值。

腾讯:478.6港币的腾讯,市值大概5600亿美金,我个人预测今年非标利润330亿美金以上,按今年算大概17倍估值。如果扣掉投资的1000多亿美金资产,估值大概14倍。虽然估值远高于之前低点,但依旧算不上贵。

拼多多:目前市值1600亿美金左右,短期由于竞争激烈其实利润不好预估,但毛估估大概就10-12倍左右估值,肉眼可见的便宜。

腾讯和拼多多的商业模式,竞争力,基本面我认为在中概里都属于顶级公司。所以从基本面和估值上看,我认为都不贵。

如果非得要设定一个锚,我觉得结合美股头部科技股来看,当前我心中中概20倍估值是个锚,20倍以下显然不贵,20倍谈不上贵,但也谈不上便宜。毕竟最近美股回调下来,美股头部好几家科技股估值也就20倍出头,比如谷歌20倍左右,台积电 23倍左右,FB 25倍左右,即使是高速增长的英伟达,按今年业绩推测,可能也就30倍。

所以我认为当前是一个中美科技资产配置的比较好的时点,中概估值相对之前提升了不少,美股头部科技股估值相对来说其实也降低不少(业绩增长叠加股价下跌),一涨一跌,两边估值差距大幅收窄。

我有个小号大概买入了400股英伟达,大号1-2月份我大概卖出了以下美股PUT:英伟达105的PUT,台积电170的PUT,特斯拉245的PUT。最近回收现金,也跟准备接PUT有关,但能否跌到行权,只能看缘分了。

风险提示:股市有风险,入市需谨慎;本公众号只做个人投资思考和记录,不作任何股票买卖建议和推荐。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。