Target25年展望:数字化转型、关税风险以及消费降级?

$塔吉特(TGT)$ 的Q4业绩发表后,股价波动并不太大。虽然同样收到“关税威胁”以及潜在的消费降级,但其Q4超预期的利润,且明晰的25年规划,结合当前其全渠道策略的有效性,中长期仍未不错的观察标的。

业绩情况和市场反馈

Q4核心财务指标文件,利润率超预期

营收:$30.9B(同比-3.2% yoy),略超市场预期的$30.77B(+0.48%)。由于2023年Q4比2024年Q4多一周,剔除这一影响后,可比口径下全年营收增长约1%;

每股收益(EPS):GAAP与调整后EPS均为$2.41,同比-19.1% yoy,但超市场预期$2.25(+7.11%);全年EPS为$8.86,同比-0.9% yoy,但可比口径下增长近3%;

利润率:Q4毛利率26.2%(同比-0.4pct yoy),主要受数字履约成本及促销活动影响;全年毛利率28.2%(同比+0.7pct yoy),得益于产品优化及广告收入增长。Q4营运利润率4.7%(同比-1.1pct yoy),全年营运利润$5.6B(-2.5% yoy)

可比销售相对突出,策略化品类表现有差异

Q4同店可比销售增长+1.5%,主要由客流量(+1.4% yoy)及数字渠道驱动;数字销售+8.7%,其中当日送达服务(Target Circle 360)增长>25%

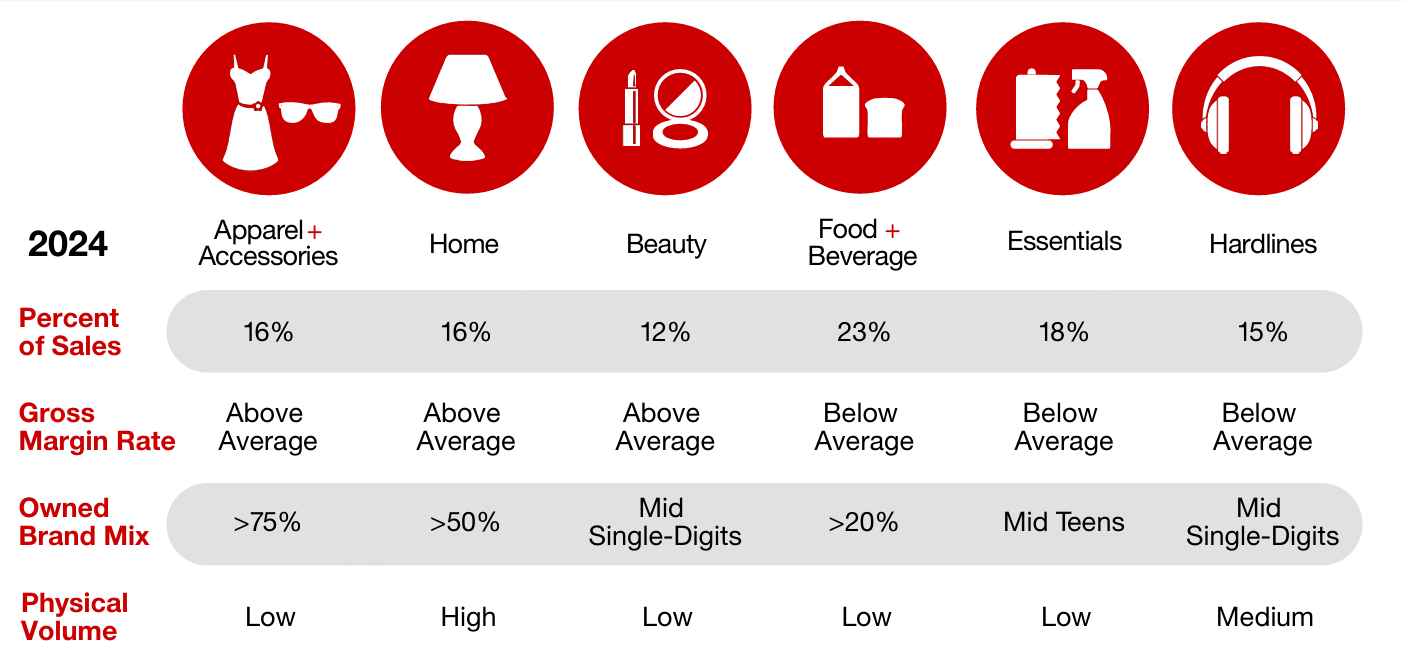

玩具、电子、服装销售超预期,服装与硬线商品增速较Q3提升近4pct;美容、食品饮料等品类全年持续增长;

自有品牌All in Motion年销超$1B(+10% yoy),Target Plus第三方平台GMV达$1B(两位数增长);当日达订单占比突破40%,Drive Up服务使用率+20% yoy

成本控制:过去两年累计节省成本超$2B,但Q4 SG&A费用率升至19.4%(同比+0.6pct yoy)

市场反应:

财报发布后,股价盘后波动较小(具体数据未披露),但超预期的EPS与明晰的25年计划,营收可能支撑短期情绪。投资者关注点可能集中在利润率压力(如供应链成本上升)及2025年关税风险警告。

投资要点

业绩超预期但利润率承压

Q4营收与EPS均超预期,反映公司在大环境疲软下的韧性,尤其是数字转型(如当日送达)对客流的拉动作用显著

毛利率同比下降,主因促销力度加大及数字履约成本高企,但全年毛利率改善显示长期成本优化见效

品类分化与增长动能

高增长品类:玩具、电子、服装成为Q4亮点,显示季节性需求及供应链改善效果;美容品类全年中个位数增长,体现差异化选品策略

潜在风险:硬线商品(如家居)需求仍待观察,需关注消费者非必需支出趋势;

2月销售额下滑主要源于非必需消费品类疲软(如家居/电子产品),但美妆(+7% yoy)、服装(连续三季度市占率提升)等品类保持强劲。通过"限时独家联名"策略对冲风险,

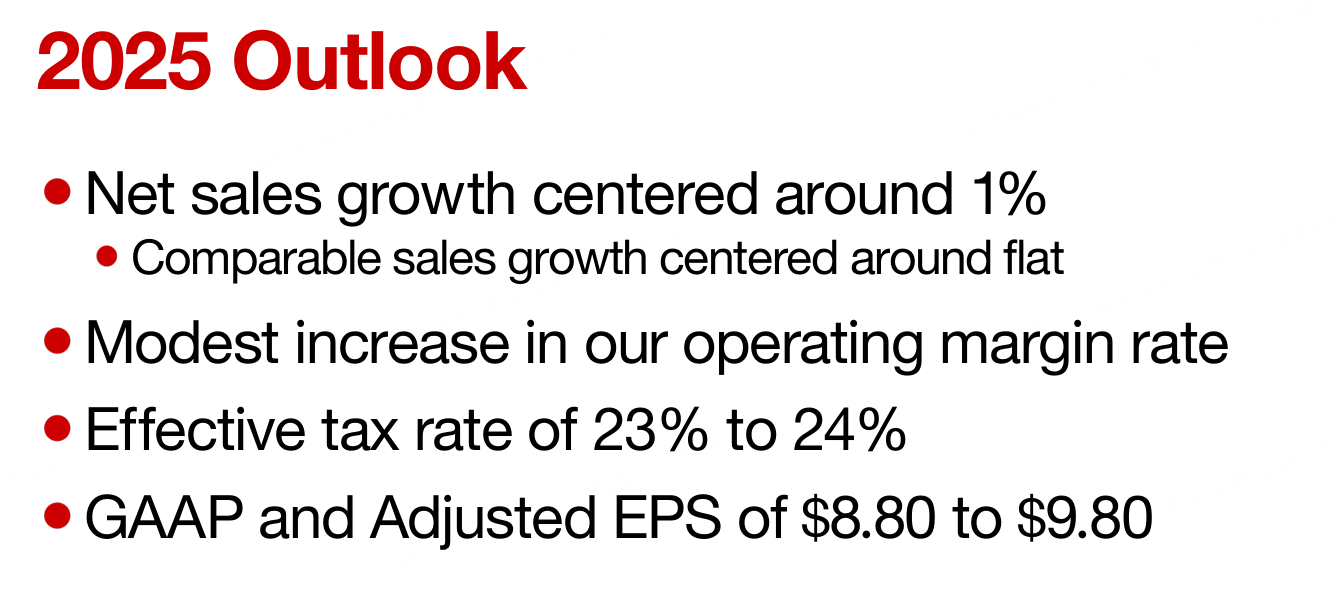

2025年业绩指引与风险提示

公司未明确2025年具体目标,但强调对关税影响的担忧,可能影响毛利率;未来五年收入增量$15B+,2025年EPS指引$9.5-$10.2(Non-GAAP)

2025年资本开支$4-5B,聚焦在

新开20+全尺寸门店(2024已开23家),当前新店ROIC超15%,要覆盖75%美国人10英里半径;

供应链:库存周转效率提升15%(通过门店仓配一体化)

数字化:AI搜索优化+社交电商整合,驱动$20B数字业务(Q4增长+9%)

会员体系货币化:Target Circle会员年增1300万,关键变现路径:付费订阅Target Circle 360(含当日达服务)、联名卡消费占比提升至25%(日常5%返现)、媒体业务Roundel广告收入$2B(计划五年翻倍)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。