英伟达:回调 50% 才符合合理估值

英伟达的投资困境

过去两年, $英伟达(NVDA)$ 英伟达(Nvidia, NASDAQ: NVDA) 的股价表现让我难以理解。我必须承认,最初我对 AI 热潮持怀疑态度,并将其比作 互联网泡沫(dot-com bubble)。因此,我最初错过了投资机会,直到 NVDA 价格涨至 53 美元 时才决定入场。

当英伟达股价翻倍至 123 美元后,我发布了一篇 SELL(卖出)评级 的文章(《英伟达可能会失去其主导地位》),因为即便英伟达实现了市场对其增长、利润率和市场份额的最乐观预期,股价仍显著高估。

从那以后,该股基本持平,但一些关键因素发生了变化,特别是我们对 AI 的应用潜力和计算需求的认知更加清晰。因此,我再一次重新评估该股的长期投资价值。

为何 AI 并不像互联网泡沫

在讨论英伟达的前景之前,我想先讨论一下 AI 和互联网泡沫的异同。

人们往往高估新技术的短期影响,而低估其长期影响。许多技术在商业化之前需要 数十年的发展:

• 互联网:尽管 2000 年几乎所有人都知道互联网,但真正产生革命性影响是在 10-15 年后。

• 蒸汽机:尽管其发明极具颠覆性,但真正的产业化用了 100 多年。

在 2000 年互联网泡沫 中,思科(Cisco, CSCO) 被视为受益者之一。然而,思科的股价与盈利预期严重脱节,最终导致泡沫破裂。

思科股价与盈利预期的偏离,来源:J.P. Morgan

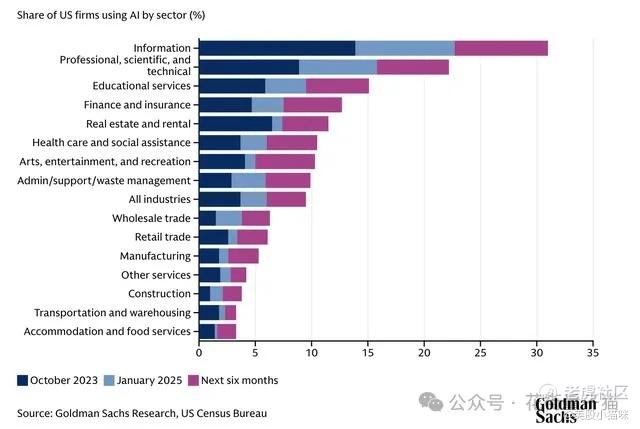

目前来看,AI 仍未对大多数大型企业的盈利能力产生显著影响,AI 的渗透率仍然很低,这意味着AI 变现的时间仍然遥远。

AI 采用率仍较低,来源:Goldman Sachs

不过,芯片制造商是个例外,因为它们处于 AI 产业链的最前端。它们的盈利并不依赖 AI 变现,而是依赖市场对 AI 潜力的炒作和恐慌性抢购(FOMO)。这也使得英伟达的盈利激增,从而支撑了股价的上涨。

英伟达股价与盈利增长的同步性,来源:J.P. Morgan

但关键问题仍然存在:AI 是否真的会带来大规模盈利增长?如果会,何时发生?

如果 AI 能创造大规模盈利,英伟达值得投资,但如果 AI 无法快速变现,客户可能会停止订购 GPU,英伟达的收入可能出现大幅下降。

AI 变现的最大风险

在 AI 变现问题上,专家的看法并不乐观。麻省理工学院(MIT)教授 Daron Acemoglu 在 高盛(Goldman Sachs) 研究报告中指出:

“未来 10 年内,只有 25% 的 AI 任务具有成本效益,这意味着 AI 仅影响不到 5% 的所有任务… AI 预计在未来十年内仅能推动美国生产率增长 0.5%,GDP 增长 0.9%。”

如果 AI 投资回报率不足,这将无法支撑当前的巨额资本支出。AI 资本开支可能最终放缓,英伟达的收入也将受影响。

英伟达的长期前景

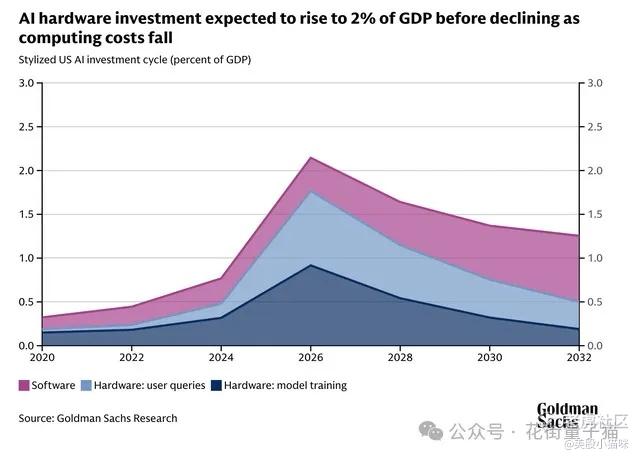

高盛研究报告 预测:

• 美国 AI 硬件投资将在 2026 年达到峰值(占 GDP 1.6%,约 4300 亿美元);

• 到 2028 年降至 GDP 1%(约 2800 亿美元);

• 到 2032 年降至 GDP 0.5%(约 1550 亿美元)。

AI 硬件投资趋势,来源:Goldman Sachs

此外,全球 AI 投资预计如下:

目前,英伟达占据 AI 芯片市场 90% 份额,但随着竞争加剧,市场份额可能下滑。

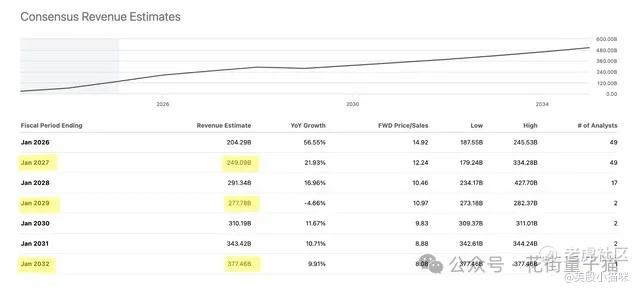

然而,当前市场对英伟达的长期收入预测明显过高:2023 年华尔街预计英伟达 2032 年收入将达 3770 亿美元,比全球 AI 总投资额高出 55%,这显然是不现实的。

华尔街对英伟达收入的长期预期,来源:Seeking Alpha

因此,我对该公司的收入进行了如下预测。我的预测基于以下几个关键因素:

1. 2026 年后 AI 硬件投资增速预计放缓,市场趋于稳定;

2. AI 商业化能力仍然存疑,在本世纪末之前可能无法带来可观的利润;

3. 英伟达在整个 AI 硬件市场的份额保持稳定,但这一份额并非仅限于 AI 芯片市场,而是针对整个 AI 硬件市场(其中英伟达的市场份额相对更高)。

收入预测

进一步假设:

• 净利润率从当前的 55% 降至 45%,主要由于市场竞争加剧;

• 极少有企业能长期保持超过 50% 的利润率,参见相关研究《市场领导者的诅咒》。

在这些假设下,我计算出的净利润预测如下:

净利润预测,来源:David Ksir

最终,假设 2032 年的市盈率(P/E)为 30 倍(这一倍数仍然相对较高),并采用8% 的资本成本折现,得出的英伟达每股合理估值为 45 美元,远低于当前市场价格。

估值模型,来源:David Ksir

投资结论:SELL(卖出)

• 英伟达当前并未陷入类似 2000 年互联网泡沫,因其股价仍由盈利支撑。

• 但 AI 变现的最大风险 与当年的互联网泡沫类似,市场可能高估了 AI 在短期内的盈利潜力。

• AI 硬件投资预计在 2026 年见顶后将放缓,届时英伟达收入增速可能大幅下滑。

• 基于合理估值模型,我认为英伟达当前合理股价应为 45 美元/股,比当前市场价低 50%。

因此,我对英伟达的最新评级为 SELL(卖出)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 上山抓牛股·03-08最近的10个月 充其量只能说是盘整 估计这个月结束 再也看不到120以下的伟哥了1举报

- 笑猫日记·03-08这两个月将会是抄底最好的时候。英伟达还是很强的,只是增长放缓了而已1举报

- 风清扬161·03-06英伟达确实高估,等国产光刻机出来,美股科技股得崩了点赞举报

- HDDK·03-07回调50%。卖房也要买点赞举报

- 尖沙咀啵嘴·03-07百分之50也太狠了点赞举报

- Vanye·03-06分析到位透彻1举报

- plaispool·03-07已阅点赞举报